中国已步入工业化中后期,传统产业正在转型升级,战略性新兴产业快速发展,生态文明建设稳步推进,对矿产资源开发利用提出了新要求。作为世界矿产资源大国,我国虽未达到世界矿产资源强国的水平,但具备成为世界级矿产资源强国的各项条件。针对我国当前矿产资源的总体状况,本研究提出未来建设矿产资源强国“三步走”的目标建议,明确了建设矿产资源强国的三大措施,提出了打造矿产资源强国的四大布局建议。

《一、建设矿产资源强国的目标》

一、建设矿产资源强国的目标

《(一)中国矿产资源现状分析》

(一)中国矿产资源现状分析

中国是目前世界矿产资源大国 , 矿产资源有力支撑了中国工业化和城镇化的快速发展。未来15 年,中国大力发展战略性新兴产业和建设全球制造业强国两大战略对矿产资源的需求仍然较大,矿产资源进口的局面在短时间内难以改变 [1]。

同时我们也必须注意到,我国海外矿业合作能力弱,矿产资源供应能力差;矿产资源开发强度过大,环境问题突出,矿产资源可持续发展能力不足;还没有具备世界竞争力的跨国矿业企业;矿产资源经营多元化水平低、行业集中度低,前十大矿业公司平均经营的矿种数仅有 3 个;海外权益储量与产量规模较小,前十大矿业公司海外矿山数量为29 个,煤炭权益矿不足我国消费量的 0.8%,铁矿石权益矿不足我国消费量的 6%,铜权益矿产量不足我国消费量的 11%;对国际煤炭、稀土、钨、铟、锑等市场的参与能力不足。

《(二)矿产资源强国的基本原则建议》

(二)矿产资源强国的基本原则建议

中国要实现从矿产资源大国向矿产资源强国迈进,必须要遵循以下几条基本原则。

(1)资源稳定供应原则,即务必保障国家矿产资源稳定供应的原则;

(2)代际公平原则,即不能为了满足当前资源安全而牺牲了子孙后代的资源安全;

(3)绿色开发原则,即实现矿产资源开发与环境保护的协调发展原则;

(4)互利共赢原则,即要实现主体间、国际间合作的互利共赢,实现国家、集体、个人在资源开发过程中利益共享的原则;

(5)多元发展原则,即充分调动国有、民营等不同性质的利益主体在国内外矿产资源开发利用中的积极性,减少差别化政策。

《(三)矿产资源强国的建设目标建议》

(三)矿产资源强国的建设目标建议

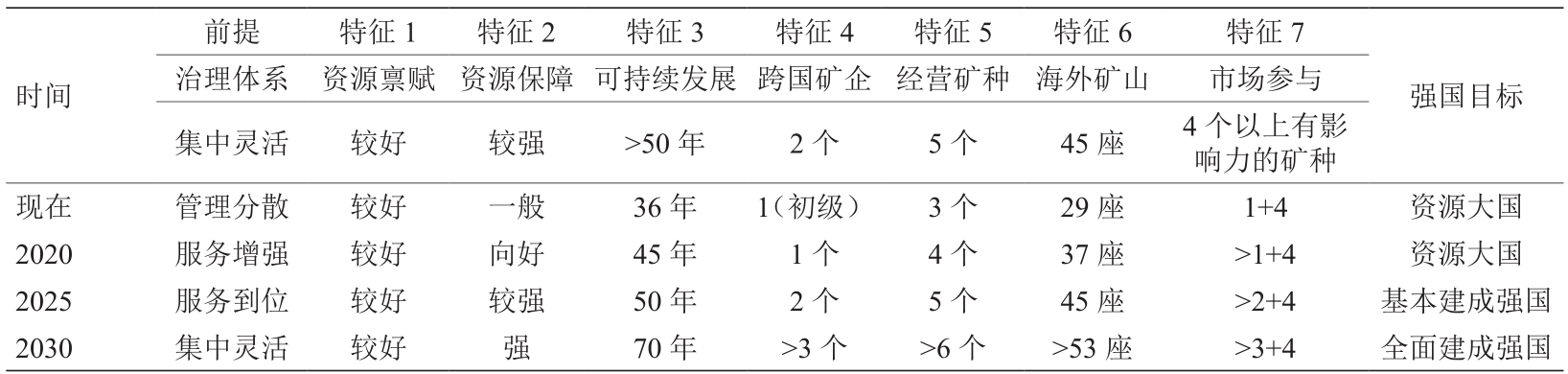

未来 15 年,是中国建设矿产资源强国的重要机遇期,研究认为,2025 年我国可基本建成矿产资源强国,到 2030 年,有望全面建成矿产资源强国。

1. 2020 年矿产资源强国目标建议

增加国内资源储量,加强海外矿业合作,提高二次资源利用、综合利用以及替代等手段,提高我国矿产资源多元综合供应能力。提高环境准入门槛,适度降低矿产资源开发强度,有效提高资源可持续开发利用,使我国矿产资源静态保障年限从目前的 36 年提高至 45 年。培育 1 家跨国矿业企业;力争我国前十大矿业公司平均经营的矿种数达到4 个。努力提高海外矿业合作水平,煤炭权益矿产量超过我国消费量的 1.5%,其中铁矿石权益矿产量超过我国消费量的 10%,铜权益矿产量超过我国消费量的 12%,前十大矿业公司海外矿山数量提高到37 个(见表 1)[2]。

《表 1》

表 1 中国矿产资源强国目标

注:特征 4 与特征 5 采用各国前 10 大矿业公司经营矿种数和矿山数来计算。

2. 2025 年矿产资源强国目标建议

基本建立机制灵活的矿产资源管理体系。大幅度提高矿产资源保障能力,将我国矿产资源静态保障年限提高至 50 年。打造 2 家跨国矿业企业。继续提高矿业集中度和多元化水平,前十大矿业公司平均经营的矿种数达到 5 个。大幅提高海外权益储量与产量,煤炭权益矿产量达到我国消费量的 2%,其中铁矿石权益矿产量超过我国消费量的 15%,铜权益矿产量超过我国消费量的 15%,前十大矿业公司海外矿山数量达到 45 个。

3. 2030 年矿产资源强国目标建议

全面建成矿产资源强国,进入世界前三行列。全面建成管理集中、机制灵活的矿产资源管理体系。矿产资源静态保障年限提高至 50 年。打造不少于3 家跨国矿业企业。持续提高矿业集中度和多元化水平,前十大矿业公司平均经营的矿种数达到 6 个以上。提高海外权益储量与产量,煤炭权益矿产量超过我国消费量的 4%,其中铁矿石权益矿产量超过我国消费量的 20%,铜权益矿产量超过我国消费量的18%,前十大矿业公司海外矿山数量超过 53 个。

《二、 建设矿产资源强国的措施》

二、 建设矿产资源强国的措施

未来 15 年,中国要实现从矿产资源大国迈向矿产资源强国,必须要充分调动不同市场主体积极性 [3],把握“一带一路”重大机遇,国内以实现矿产资源“可持续发展”为重心,国外以提升矿产资源“全球经略能力”为重心,全力打造矿产资源强国,为中华民族伟大复兴提供强有力的资源支撑。

《(一)建立统一的矿产资源管理制度》

(一)建立统一的矿产资源管理制度

建立覆盖能源、黑色金属、有色金属、非金属、建材等全矿种,调查、勘查、开发、利用、储备的全产业链的矿产资源管理体制机制,统筹国内、国外矿产资源开发,经略全球矿产资源。加强地质勘查单位顶层设计和领导:推动地质勘查单位以矿产勘查为核心,向综合服务于国民经济建设转变;赋予地质勘查单位发展空间,促进其从地质勘查单位性质向综合性矿业公司方向发展;从单纯在国内开展工作逐步投身于“一带一路”建设,把国家负担转变为国家优势。国内简政放权,精简审批程序,减免矿业企业税负,降低企业成本,协助企业提升国际竞争力 [4];国外出台体制机制及相关优惠政策,支持企业走出国门。

《(二)大幅提升国内矿产资源可持续发展能力》

(二)大幅提升国内矿产资源可持续发展能力

要加强国内供应能力,保障我国矿产资源勘查投入,努力增加国家资源储量,夯实资源家底。同时加大矿产资源的保护与合理利用,有序降低资源开发强度、合理保护资源,提高可持续发展能力,保障代际资源安全。还要加大科技投入与制度投入,提升资源全生命周期利用率,全方位、全产业链提升我国矿产资源的利用效率。

《(三)提升全球矿产资源经略能力》

(三)提升全球矿产资源经略能力

通过政治、经济、文化等协作,维护中资企业在海外的权益。充分发挥企业主观能动性,积极发挥民营企业在全球矿产资源经略中机动灵活的优势,加快国有企业混合所有制改革,培育一批具备国际竞争力的矿业企业,加快中国矿业“走出去”步伐。鼓励矿业企业、基础设施建设企业、制造业企业、物流贸易企业、金融企业等协同合作,增强投资规模效益,提高投资安全系数。促进勘查市场繁荣发展:建立国家矿产勘查风险基金(国内外),支持社会企事业单位参与矿产资源风险勘查,加快建立矿产勘查市场,组织矿产勘查公司入市,融获社会资金进行勘查工作。

《三、 建设矿产资源强国的建议》

三、 建设矿产资源强国的建议

《(一)科学推进矿产资源产业链布局》

(一)科学推进矿产资源产业链布局

1. 地质调查

基础地质调查工作应以服务于矿产资源勘查为核心,向综合开展自然灾害、地质工程、矿产资源、地理与生态环境等领域的科研、监测、收集、分析转变,全面服务于国民经济建设;要从单纯开展国内地质调查为主,向国内、国外地质调查和信息收集并重转变,全面支撑“一带一路”建设[5]。

2. 地质勘查

地质勘查工作,应从以矿产地质调查与勘查为核心,向基础地质、农业地质、城市地质、环境治理、矿山恢复、地理测绘工程、地质工程并重,全面服务我国矿业发展、工农业发展、国防建设、城乡建设、基础工程建设、地质灾害预测和防治、地质环境保护、地球科学的探索与发展,适应国家政治、经济、社会发展的需求。应以在国内开展工作为核心,向国内外并重的方向发展,投身“一带一路”建设。

3. 矿业开发

通过资源规划、法律、法规、政策措施,有序降低国内矿产资源开发强度,长期保障国家矿产资源安全,保障资源代际安全;推动重大技术攻关,全面降低矿山开发成本,提升国际竞争力;推动国内矿业企业的兼并重组,提高行业集中度;通过资金、政策、技术、信息等支持手段,鼓励国内矿业公司走出国门,开展海外矿业开发活动,努力获取海外权益矿;推动矿业开发向智能、绿色、高效方向发展,全面提高矿产资源的开采回采率、选矿回收率、综合利用率,提高尾矿综合利用水平,降低矿山排污量;制定长效机制,妥善处理关停、闭坑矿山的退出问题;推动矿业城市转型升级,促进区域经济可持续发展。

4. 冶炼加工

制定科学合理的产能退出机制,严格限制钢铁、原铝、化工行业的产能扩张,有效降低恶性竞争,提高行业可持续发展能力;推动冶金企业向上下游一体化方向发展,通过并购重组,打造集金融、基础设施建设、地质勘查、矿业开发、冶金、材料、机械制造、装备制造等为一体的大型集团,促进传统产业升级改造,提升企业综合实力和国际竞争力;通过政策、资金等手段,优先支持上下游一体化的、具备集团作战能力的大型集团公司,开展海外矿业合作。

5. 资源回收利用

我国已步入工业化中后期,经过长期投入,钢、铜、铝、铅、镍、塑料、轮胎等资源的蓄积量已经达到世界第一,我国也是世界第一大冶炼化工产品生产国,无论社会回收量还是工厂回收量,都有巨大的增长空间。例如,我国废钢利用率仅为10 % 左右,而世界平均利用率为 35 % 左右,美国的利用率高达 70 %。国家应高度重视二次资源的利用,有效降低一次矿产资源的供应压力。应该针对二次资源建立相应的体制机制,出台相应的政策、资金、人才、科技支持措施,全面提升二次资源回收利用水平。

《(二)积极实施矿产资源“一带一路”合作》

(二)积极实施矿产资源“一带一路”合作

“一带一路”地区是重要的资源需求区域,粗钢、铜、铝等资源消费和生产占全球比例都在 2/3 左右,未来,随着需求的扩张,区域内粗钢、铜、铝产能还将进一步扩大,矿石及冶炼加工产业产能都将面临较大缺口。当前供应量与 2030 年需求相比,除中国外,“一带一路”地区内煤炭、铁矿石、铜精矿和铝土矿仍面临 1.2×109 t、3×108 t、4.5×106 t和 2×107 t 左右的缺口;同时,粗钢、精炼铜和原铝等冶炼加工产品缺口也分别达 4×108 t、3×106 t 和 3×106 t。基于此,应加强“一带一路”国家合作,提升地质调查水平,加强矿产资源勘查,推进矿业产业的可持续发展,提高“一带一路”国家矿产资源的供应能力。

《(三)全面启动城市矿产回收利用布局》

(三)全面启动城市矿产回收利用布局

2016 年,我国社会钢铁蓄积量已达 7.7×109 t、铜铝等主要有色金属蓄积总量超过 3×108 t。我国轻工、建筑、机械、家电、交通等行业已陆续进入大量回收期。城市矿产的大量回收利用能够有效缓解资源供应压力,但目前我国尚未建立系统有效的城市矿产资源回收利用机制,应高度重视,尽快布局。

《四、重要矿产资源发展建议》

四、重要矿产资源发展建议

《(一)能源矿产》

(一)能源矿产

稳定煤炭资源供应,强力推进天然气资源供应,努力提高核能、太阳能、水电、风能等新能源供应比例,力争到 2030 年将煤炭占能源供应的比例降低到 45 % 以下,石油消费量控制在 15 % 以内,天然气消费量提高到 15 % 左右,非化石能源占比提高到 25 % 左右,强力发展核电、太阳能、风能、水电等行业 [6]。

《(二)大宗矿产》

(二)大宗矿产

铁矿石:出台各种降低铁矿石企业风险的政策,稳定国内铁矿石供应能力。预计到 2025 年,我国钢铁产量稳定在 7×108 t 左右,其中废钢用量约为 1.3×108 t,生铁用量约为 6×108 t(确保自产铁矿石不低于 2.5×108 t 标矿,进口铁矿石 7×108 t左右),确保我国钢铁工业铁原材料综合对外依存度不超过 60 %。推进与澳大利亚、巴西、西部非洲等地铁矿企业的合作,努力增加权益铁矿石份额,力争到 2025 年铁矿石权益矿产量达到 2.5×108 t,加上自产 2.5×108 t 铁矿石,力争到 2025 年铁矿石名义对外依存度不超过 50 %。

铜矿:预计到 2025 年,我国铜矿需求量将达到顶点,需求量约为 1.5×107 t,国内铜矿产量有望突破 2.3×106 t,海外权益矿产量力争突破 2×106 t,二次铜回收量有望突破 2.5×106 t,力争名义对外依存度控制在 60 % 以内。力争到 2025 年,中国国产铜矿加海外权益铜矿产量达到全球总产量的 20 %以上。

铝土矿:预计到 2025 年,我国铝土矿需求量将超过 1.5×108 t,力争国内供应量保持在 4×107 t左右,进口氧化铝 1.2×107 t 左右(折合铝土矿),二次资源供应量 4×107 t 左右(折合铝土矿),海外权益矿达到 2×107 t 左右,纯进口量 4×107 t 左右,力争名义对外依存度不超过 30 %。

铅锌矿:预计到 2025 年,我国铅锌需求量将分别达到 6×106 t 和 7×106 t 的水平。鉴于铅回收量的不断增长,到 2025 年铅金属回收量有望达到3.5×106 t,力争自产铅矿降低到 1.5×106 t 以内,进口铅矿达到 1×106 t。我国的铅锌矿多是共伴生矿床,伴随铅矿产量的下降,锌矿产量也会随之下降,到 2025 年,国内锌产量有可能降低到 3×106 t,回收量达到 5×105 t,对外依存度保持在 50 % 左右。应该加强海外铅锌矿合作,尤其是锌矿的投资开发,缓解我国锌矿供应问题。

钾盐:预计到 2025 年,我国钾盐需求量将达到 1.2×107 t,自产钾盐达到 5×106 t 以上,对外依存度仍将超过 50 %。应积极开展在国内的钾盐找矿工作,力争保持陆相钾盐储量稳定的同时,实现海相钾盐找矿工作的突破,加强技术攻关,努力实现盐湖矿产的综合利用,积极推动非可溶性钾资源的利用、开发和应用。加强海外钾盐投资,到 2025 年,力争实现海外钾盐权益产量突破 1×106 t。

《(三)稀土、稀散、稀有矿产》

(三)稀土、稀散、稀有矿产

我国“三稀”矿产多数属于优势矿产,储量大、产量大、消费量也大,但是往往存在三大问题:一是过度开发利用,浪费了资源,污染了环境;二是初级加工能力强,但技术水平低,后端产业链短,附加值低;三是没有有效控制市场,往往造成低价出口。应该依托我国产业转型升级,增加科技投入,加强“三稀”矿产对我国新材料、新能源等行业的支撑作用,延伸“三稀”矿产产业链到新材料、新能源企业;应该有效控制“三稀”矿产的产量,合理保护资源,提升市场参与能力。

《五、结语》

五、结语

建设矿产资源强国是我们的历史使命,资源问题在很长一段时间内仍将是中国面临的重大问题,中国全球资源合作开发能力远远落后于美国、日本、澳大利亚等发达国家,处于全球矿产资源产业利益链条的最底端,矿产资源开发强度过大,可持续发展能力弱。应针对上述问题,有序推进中国矿产资源强国建设,力争到2025年基本建成矿产资源强国,到2030年全面建成矿产资源强国,全面提升我国矿产资源供应能力。

京公网安备 11010502051620号

京公网安备 11010502051620号