《1 前言》

1 前言

自 1993 年中国成为石油净进口国后,中央明确指出,能源安全中最重要的是石油安全。中国石油资源总量比较丰富,但人均资源量大大低于世界平均水平。中国必须利用国内、国外两种石油资源,走出去勘探开发国外油气资源成为石油工业的重要战略[1]。未来 20 年左右中国仍将处于工业化和城市化的重要时期,对石油的需求高速增长。2009 年中国自产油 1.9 亿 t,而石油表现消费达 4.04 亿 t,对外依存度达 52.7 % 。 中国石油消费仅占一次能源消费的 18.6 %,而世界石油消费为一次能源消费的 34.8 %,虽然中国政府大力促进非化石能源的发展,但从实际情况分析,石油消费量在相当长时间内仍将快速增长,美国能源署预测 2010 年中国石油需求的增速将达到 8.8 % 。

利用好国外油气,必须研究世界油气的可供性和油气上游国际合作的机遇[2]。

《2 中东是世界油气最丰富的地区,伊拉克油气对外开放,对世界油气上游国际合作影响很大》

2 中东是世界油气最丰富的地区,伊拉克油气对外开放,对世界油气上游国际合作影响很大

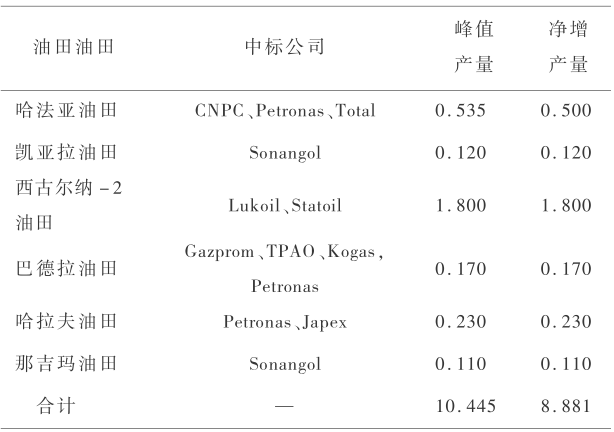

中东的剩余石油可采储量达 7542 亿桶,占世界 56.6 %,其中伊拉克为 1150 亿桶,最近伊拉克宣布储量数为 1431 亿桶。20 世纪 80 年代以来,伊拉克一直处于战乱之中,长期封闭,石油工业停止发展,是世界上石油勘探开发潜力和石油产量上升潜力最大的地区之一,也是少数勘探开发成本较低的地区。2009 年伊拉克政府吸引外国公司参加合作的步伐加快,在 2009 年 6 月和 2009 年 12 月进行两轮招标,抛出了大部分已探明油田,其中多数为正在生产的油田。大部分国际石油公司都参加投标。但由于合同条款比较苛刻, 首轮招标签订并不踊跃[3]。但基于现实的考量,最后各大国际石油公司接受了伊拉克政府的条款,两轮招标共签订了 10 个合同。这 10 个项目投标书承诺的峰值目标达 1044.5 万桶/日,增加产量目标 881 万桶/日(见表 1)。

《表1》

表1 伊拉克两轮招标预期产量(单位:百万桶/日)

Table1 Expected production after two rounds of tenders of Iraq (unit:BBL/d)

两轮招标之后,中海油与伊拉克政府通过双边谈判,签订了米桑油田群的合作协议,承诺石油产量从现在的 10 万桶/日提高到 45 万桶/日。此外在两轮招标之前,中石油与伊拉克政府签订了艾哈代布油田的合作协议。

后来伊拉克政府又进行气田开发合作招标,最近又宣布油气勘探合作招标。这一切都表明伊拉克是全世界油气对外开放最活跃的地区,也是未来石油上产的最重要的地区之一。2009 年库尔德地区自行对外合作就发现了两个大油田,储量都超过 10 亿桶,成为全球陆上最大发现。

伊拉克石油部宣称,到 2017 年石油日产目标为 1200 亿桶。但根据统计,这个目标的实现比较困难。如 Pipelines International 杂志认为,要达到这个目标要新建 7000 km 管道,投资约 120 亿美元。伊拉克政府缺乏经济实力。老油田保持压力稳产需要注水,需要配套建设。更重要的是伊拉克达到如此高的产量必将影响欧佩克的限产计划,欧佩克会采取制约措施。

但伊拉克上产的动力也很大,伊拉克政府财政收入的 95 % 依靠石油,需要尽可能提高石油的产量。而外国公司根据合同条款,回报来自产量的增加,合同规定,必须在 3 年内实现产量增加 10 %,并保持 30 天不降,才能开始回收成本。到 2010 年 12 月,鲁迈拉项目和祖拜尔项目都达到了目标。石油界比较一致的预测是伊拉克的石油日产量达到 600 万桶左右是完全可能的。

伊朗是中东储量产量可能较大幅度增长同时又是对外开放的地区。2009 年由伊朗国家石油公司发现了两个大气田,合计储量 2446 百万桶油当量。伊朗石油部宣称石油储量从 1380 亿桶增加到 1503 亿桶。伊朗有新油田需要合作开发,如 2000 年前后发现阿扎德干和亚特瓦兰大油田,有更多的油田需要提高采收率,也有巨大勘探潜力。由于伊朗的政治形势,联合国和美国制裁,使西方公司纷纷退出石油合作。中国公司在伊朗的石油合作也有很多困难,进展缓慢,合同比较苛刻也是原因之一。 一旦形势改变,伊朗又将是一个对世界油气合作产生重大影响的国家。伊朗是世界第二天然气大国,也将对世界天然气和天然气液产量产生重大作用。

《3 深水油气勘探取得重大进展,近年来巴西最为活跃》

3 深水油气勘探取得重大进展,近年来巴西最为活跃

油气勘探的总趋势,作业条件先易后难,地区选择从陆地到海洋,从浅海到深海。 世界上深海油气田主要集中在西非(40 %)、北美墨西哥湾(25 %)、南美巴西(20 %)。近几年来巴西的勘探最为活跃。2009 年巴西大陆架发现两个油田, 合计储量 2018 百万桶,2010 年在桑托斯盆地盐层发现了 Li - bra 大油田,储量达到 79 亿 ~ 160 亿桶,在坎波斯盆地的“鲸园公园” 海区发现储量约 24 亿桶的大油田。巴西深海区盐下石油储量近 1000 亿桶[4]。

巴西是一个石油净进口国,但是近年来产量不断上升。2010 年产量与消费量已经持平,将成为新的石油净出口国。 巨大的新发现石油储量使石油产量快速上升。巴西政府计划到 2014 年日产可达 390 万桶,预计出口量将达到 1 亿 t/a,是未来石油增长的主要国家之一。巴西的深海盐下层系油气的勘探潜力大,勘探程度低,具有合作机会。但中国深海勘探开发技术相对落后,以参股的方式比较现实可行。巴西大批深海盐下油田的开发需要大量资金,有利于提供中国公司参股合作的机会。

近年来西非转换带深水区加纳和科特迪瓦境内有很多发现,如科特迪瓦已发现了 5 个小油田和 5 个小气田,尤其是加纳发现了 Jubilee 油田,是加纳发现的最大油田,也是西非转换带发现的最大油田。该油田可采储量在 12 亿桶以上,计划于 2010 年底开始商业性生产,2011 年一季度可达日产 10 万桶,之后可以增加到 12 万桶/日。该油田周围还有待钻圈,可能有新发现,加纳已成为新的石油出口国。

《4 重油和油砂等非常规石油将在产量增长中起重要作用》

4 重油和油砂等非常规石油将在产量增长中起重要作用

国际能源署认为常规石油产量在 2006 年已达到顶峰,未来石油产量的增长要依靠非常规石油,包括油砂、重油、天然气液和生物燃料。

常规石油产量达到顶峰的预测从全球而言基本可信,但对某个国家而言,完全可能超过目前的产量。前面已经论证的伊拉克、巴西、加纳等国是毫无疑问的。还有很多这样的国家如哈萨克斯坦、乌干达等也是如此。中国 2010 年的产量增加了一千多万吨就是一个实例。

但从整体而言,非常规石油将起重要作用,规模大而且最现实的是油砂和重油。他们与常规油的差别主要在于比重和粘度,两者之间的变化是渐变的。采油工艺和成本也是渐变的。世界上许多盆地较易开采的重油已与常规油一起开发。

美国联邦地质调查局对全世界的油砂和重油资源进行了初步调查[5],全世界的油砂地质资源量为 26183 亿桶,技术可采资源量为 6507 亿桶,其中 81.6 % 在南美洲,主要在加拿大。全世界重油地质资源量为 32685 亿桶,技术可采资源量为 4343 亿桶,61.2 % 在南美洲,主要在委内瑞拉。2010 年初美国联邦地质调查局仅对委内瑞拉奥利诺科重油带进行重新评价,技术可采储量达 5130 亿桶,使重油可采技术资源量大幅度增加。世界上对油砂和重油进行大规模开发的就是加拿大和委内瑞拉两个国家。

加拿大油砂集中在艾尔伯达盆地的东翼,分成阿萨巴斯卡、冷湖和皮斯河三个区,80 % 位于阿萨巴斯卡,它的东北角由于埋深小于 75 m 可露天开采,其他地区只能用井下热采。储层为下白垩统砂岩不整合在 下伏地层之上。油砂矿面积为 75000 km2,剩余探明可采储量为 1700 亿桶。主力储层孔隙度为 28 % ~ 30 %, 平均渗透率为 6000 md,原油密度为 1 ~ 1.03 g/cm3,含硫 4.8 % 。目前井下热采的最主要方法是蒸气辅助重力泄油技术(SAGD),阿萨巴斯卡矿区已投产的 24 个项目中有 13 个项目采用这种技术。由于地质条件的差异和各石油公司的技术水平和经营水平的差别,开采加改制的成本据剑桥能源的统计,每桶油从 20 美元至 130 美元不等。控制油砂生产成本是加拿大油砂开采发展的关键因素。目前加拿大油砂的产量约 200 万桶/日,预计到 2015 年将达到 300 万桶/日,加拿大将以油砂油的产量为主,约占全国石油总产量的 3/4 。

在委内瑞拉盆地南翼北倾单斜的高部位形成了面积达 54000 km2 的奥里诺科重油带,呈东西向分布。储层主要为第三系河流相和三角洲相砂岩。储层埋深浅,物性好,含油饱和度高(78.2 %)。原油密度高 ( 934 ~ 1050 kg/m3), 高含硫, 平 均 35000 mg/L,粘度相对较低,在油藏条件下可以流动,水平井冷采可达到 200 t/d[6] 。目前日产 100 万桶,委内瑞拉石油部预测,2014 — 2015 年达到日产 200 万桶,2020 年达到日产 460 万桶。委内瑞拉重油的开采成本较低,但合同条款比较苛刻,国际石油公司的利润低。中国石油公司已在上述两个地区有合作项目,还应扩大合作规模。

生物液态燃料也是液态燃料的重要组成部分。2010 年世界产量是 180 万桶/日,46 % 产于美国,30 % 产于巴西,13 % 产于欧洲。国际能源署预测,2015 年将达到 244 万桶/日,BP 预测到 2030 年将上升到 650 万桶/日,主要产地仍然是美国、巴西和欧洲。上述国家和地区已广泛混合利用乙醇汽油和生物柴油。目前利用纤维质生产的所谓第二代制乙醇技术已经基本成熟,必将促进生物燃料的发展。微藻制乙醇技术正处于研发阶段,预计在 10 ~ 15 年后可能突破,一旦成功其前景非常广阔。中国企业也应进行技术研发和抓住国际合作机会。

《5 非常规天然气异军突起加快和加大了天然气的作用》

5 非常规天然气异军突起加快和加大了天然气的作用

非化石能源的发展需要一个比较漫长的过程,在相当长时间内,化石能源仍将是能源的主体。而天然气单位热能的 CO2 排放量是煤的 55 %,石油的 72.8 % 。石油界的主流意见认为天然气将成为化石能源走向非化石能源的桥梁。天然气在能源中的比重将逐渐上升。

根据 BP 统计数据,2009 年世界天然气剩余探明储量为 187.49 万亿 m3 ,储采比为 62.8 。USGS2009 预测天然气待发现资源量和已知气田储量增长量合计为 253 万亿 m3 ,经过 1996 — 2009 年实际增加的储量约 40 万亿 m3 。在 2025 年前尚可能发现和增长储量 213 亿 m3 。非常规气的资源更加丰富[7],据 USGS 和法国石油研究院的预测其资源量煤层气为 256 万亿 m3,页岩气为 456 万亿 m3 ,致密气为 210 万亿 m3。

非常规气中致密砂岩气的特点与常规气最为相似,利用也最早。煤层气的利用首先是为了安全采煤,先排出煤中所含天然气。到 20 世纪七八十年代开始大规模利用。致密砂岩气和煤层气一直是非常规气的主体。但从 21 世纪起,水平钻井和水力压裂技术带来“无声的变革”,使美国页岩气的开采成为能源界的最大亮点[8],在 2009 年产气 900 亿 m3,成为美国最便宜的能源供应。而页岩气的分布广泛,产量增长势头十分强劲。据剑桥能源的预测,美国页岩气将成为非常规气的主体,而非常规气又将超过常规气。

美国页岩气成功开采,兴起了全球性的页岩气等非常规气热,也成为世界油气上游国际合作热点之一。

《6 油气国际合作合同条款趋紧》

6 油气国际合作合同条款趋紧

世界油气上游合作的合同条款类型有五种:产品分成、租让制、合营制、服务合同、回购合同。按照合同的数量,大多数为产品分成,其次为租让制。但一些资源比较丰富的国家开始采取后三种合同。

一般而言资源条件较差的国家合同条款宽松,资源条件较好的国家合同比较苛刻。如资源条件比较好的哈萨克斯坦虽采用租让制合同和产品分成合同,但不断修改税收政策,增加资源国的收益,减少外国石油公司的收益。如将矿区使用费改为矿产资源开采税,这项税费从 8 % 增加到 16 %,还用各种办法提高政府参股的比例,如将卡沙干大油田的参股比例翻倍为 16.8 %,对卡拉恰甘纳克大油气田的参股比例也正在谈,争取政府参股比例的提高,恢复石油出口税,并从税额 20 美元/t 提高到 40 美元/t,使油气行业综合税费提高到 68.4 %[9]。

合营制是近几年委内瑞拉大力推进的国际合作形式,强行取消产品分成合同。委内瑞拉国家公司占股 60 %,是项目的作业者,外国公司占股 40 %,作为参股者,经营大权由国家公司控制。大幅度降低了外国公司的收益。

服务合同是伊拉克 2009 年以来招标所采取的合同模式,现在仅在油田项目中应用。以增加产油的数量计算回报。在第一轮招标时许多国际大公司不愿意接受低回报而退出。但在第二轮招标时,不得不接受这种苛刻的条件。油气丰富的资源国在国际合作中已处于主导地位。厄瓜多尔仿效伊拉克的合同模式,将与外国公司的合作重新签订为服务合同。

回购合同是伊朗采取的合同[10,11],回购合同规定油气田开发由外国公司投资,建成后通过产量回收投资和回报。 这种合同外国公司承担的风险大,回报低。近来有些改善,但条款仍然很苛刻。

中国的石油公司必须适应国际合作的形势,寻找合适的项目。

《7 抓住时机扩大油气国际合作》

7 抓住时机扩大油气国际合作

1) 中东油气丰富,作业条件好,成本低是扩大油气上游国际合作最有前景的地区。合作规模最大的是伊拉克和伊朗,合同条款苛刻,政治风险大。相对而言,伊朗的政治风险比伊拉克大,要以伊拉克为重点。对伊朗要多找合作项目,根据国际形势变化,确定投资节奏。对中东的卡塔尔、阿曼、叙利亚等也要积极寻找机会。

2) 深海油气勘探开发主要是巴西、西非和澳大利亚西北大陆架。东非也是一个重要的领域。深海勘探开发的技术要求高,投资大,但合同条款较好。应以参股方式进入,积累经验和技术,然后扩大合作规模。

3 )加拿大油砂规模大,成本高,但合同条款较好。中国三大石油公司均已进入合作开发,应进一步扩大合作规模。

4) 委内瑞拉重油规模大,开采的地质条件好,作业成本较低,但合同条款苛刻。中石油已有较好合作基础,仍应继续扩大合作。

5) 非常规天然气发展前景大,开采技术已比较成熟,应以北美洲和澳大利亚作为重点,也是进入美国合作的现实途径[12]。

6) 独联体国家要以现在与中国合作比较成功的哈萨克斯坦和土库曼斯坦为重点,要积极探索与俄罗斯合作的机会和领域。

京公网安备 11010502051620号

京公网安备 11010502051620号