1. 概述

早在2007年,中国就超过美国成为世界第一排放国,截至2013年,中国的排放量已经达到了美国的1.5倍[1]。目前,中国的排放量超过了世界总排放量的四分之一。预计到2030年,中国产生的排放量将是美国的3倍[2]。事实上,即使没有进一步排放泄露到欠发达地区或国家,中国在二氧化碳排放量减少方面所起的作用和付出的努力对世界排放量达到峰值起到了重要的影响。为实现在2030年达到排放量峰值,中国近期宣布从2017年[3]开始启动全国性的排放交易计划 (emission-trading scheme,ETS) 。中国推行了一系列气候政策,需要进行全面的业绩审查、有效协调,并适当执行规划和监测措施以及其他新增的机制。本文利用最新的能源和排放数据,以探索排放权交易作为政策驱动对中国及其7个省(直辖市)的绝对排放量和排放强度变化的影响。

《2. 中国碳排放的控制效果》2. 中国碳排放的控制效果

中国已经启动了一项雄心勃勃的计划来应对气候变化,并且已经在中央统一管理下实施排放控制。在过去的20年里,多项政策相继建立。在2007年6月发布的“全国气候变化计划”(National Schemeon Climate Change) [4]中,国家发展和改革委员会 ( National Development and Reform Commission, NDRC )承诺将努力控制温室气体 ( green housegas, GHG) 排放,并在2010年之前实现单位GDP能耗降低20%。国家发展和改革委员会还通过国家五年计划颁布了实施的强制性环境目标。在“十一五”(2006–2010年)规划中,中国出台了单位GDP能耗降低20%的目标[简称“排放强度”(EI)政策][5,6]。在“十二五”(2011–2015年)规划中,中国引入了以市场为基础的国内ETS;该交易系统的基础机制现已在7个试点市场建立(称为ETS政策)[7–9]。2014年,中国政府出台了更多的政策来控制气候变化,并承诺承担更多的责任。2014年9月,国家发展和改革委员会发布了《国家应对气候变化规划(2014–2020)》,并表示打算到2020年使单位GDP二氧化碳排放量比2005年减少40%~45%[10]。中国宣布,根据2014年11月在北京举行的亚太经济合作组织(APEC)会议上发布的“中美气候变化联合声明”,到2030年二氧化碳排放量将达到峰值[11]。然而,仍然没有与这一承诺相关的数量限制。2014年12月,“采取气候行动利马呼吁” (Lima Call for Climate Action) 倡导中国作为世界上最大的排放国,应与其他富国一道承诺减少二氧化碳排放。最近,中国宣布将在2017年开始启动一项基于目前7个省(直辖市)试点实施的全国性的排放交易计划。

《3. 排放交易计划在试点省市的政策效果评价》3. 排放交易计划在试点省市的政策效果评价

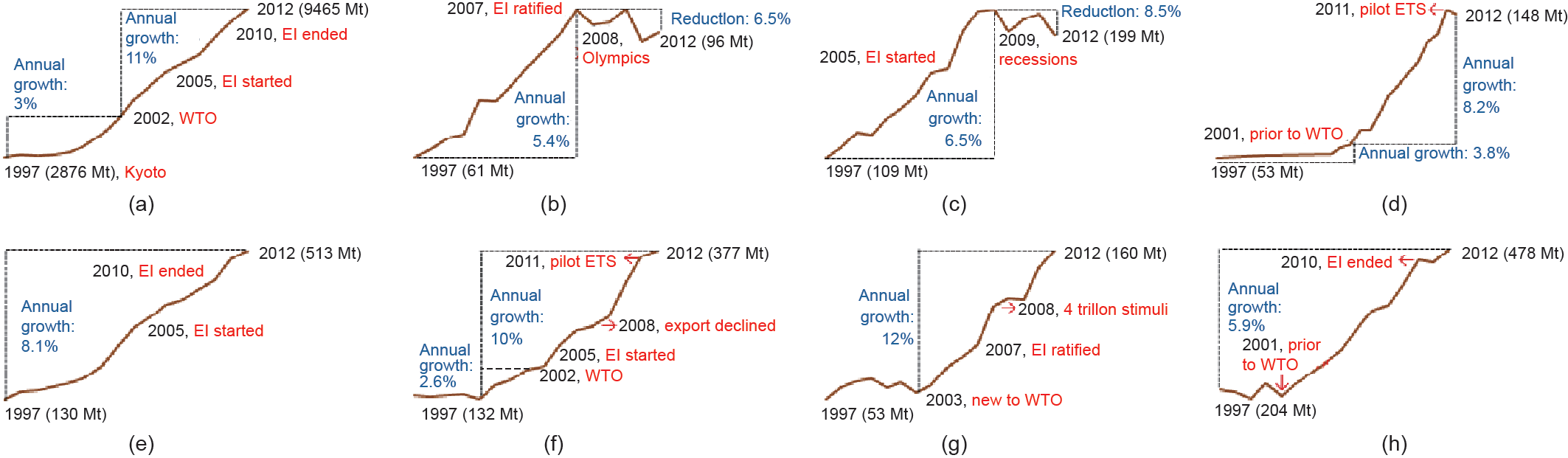

引入的排放控制机制在提高中国各地区的排放强度方面是成功的;然而,它们对于减缓整个国家和大多数省市的排放增长的效果有限。图1和图2显示了1997—2012年分别在6个试点ETS省(直辖市) (北京、上海、天津、广东、湖北、重庆) 和辽宁省(活跃的碳交易市场) 中,中国每年二氧化碳强度的变化(图中以CI表示,以每万元GDP产生的二氧化碳排放吨数计) 和年度二氧化碳排放量(以百万吨计)。图1和图2中,EI指2005—2010年期间能源强度提高20%(2007年整改);pilotETS指2011—2015年7个省(直辖市)的中国试点排放交易计划。

《图1》

图1. CO2强度变化。(a)中国;(b)北京;(c)上海;(d)天津;(e)广东;(f)湖北;(g)重庆;(h)辽宁。蓝色文字表示在指示周期中的变化的速率(用虚线表示),红色文字表示相关的能源或经济政策实施。

《图2》

图2. CO2排放变化。(a)中国;(b)北京;(c)上海;(d)天津;(e)广东;(f)湖北;(g)重庆;(h)辽宁。蓝色文字表示在指示周期中的变化的速率(用虚线表示),红色文字表示相关的能源或经济政策实施。

图1(a)显示了在中国实施的当前关键排放控制措施的执行情况。中国的二氧化碳强度从1997年的每万元GDP(2007年恒定价格水平)的3.09t迅速下降到2002年的每万元GDP的2.29t的低点。中国加入世界贸易组织(WTO)后,二氧化碳排放强度在2005年攀升至高峰;这一峰值主要是由于排放密集型出口产品的驱动和资本形成的产生[12,13]。这之后加速了效率的提高。与2005年相比,2013年中国的EI政策帮助其实现减少了28.5%的二氧化碳排放强度,相当于减少了超过25亿吨的二氧化碳排放量(即2010年全球总排放量的10%)。中国制造业省市,如图1(d)~(h)所示,经历了类似于全国平均水平的变化。中国试点ETS是从2010年开始所有7个省(直辖市)排放强度进一步下降的一个触发因素。

能源和排放控制措施对经济发达地区(如北京和上海)的额外效率增益没有强烈影响,其中,排放强度从1997年到2012年分别以8.6%和7.0%的速度增长[14]。北京和上海是中国最发达的城市,第三产业是其支柱产业,2013年其第三产业产值分别占GDP的76.9%和62.2%。这些数值显著高于全国平均水平(46.1%)[15]。由于其成熟和稳定的经济结构,在2002年中国加入WTO后这两个城市的二氧化碳排放强度没有明显增加。相反,由于技术改进和生产或市政结构转移,其二氧化碳排放强度以稳定的速度继续下降。

经济政策是中国排放量增长的主要驱动因素。从1997年到2002年,中国的排放量从28.76亿吨增长到35.87亿吨,年增长率为3%[图2(a)]。自中国加入WTO以来,这一年增长率已经加速增长到11%,2012年中国的总排放量达到94.65亿吨。在几乎所有制造省市都可以看到类似的趋势。例如,天津和湖北这两个制造地区,在中国加入WTO之前,排放量年增长率分别为3.8%和2.6%。从2002年至2012年,这一年增长率分别加速增长到8.2%和10%。

EI政策在国家、省市级水平上对减缓二氧化碳排放量的上升没有显著影响[16]。由于EI政策的实施,2005年排放量的增长暂时减缓。不久之后,排放量的增长率反而发生了反弹(2007年)。然而,自2010年以来,所有试点ETS实施省市的二氧化碳排放量的增长开始减速。例如,与2011年相比,天津实现了2012年的净减排量(尽管低于3%)。其他制造省或市政府,如广东和湖北,在2010–2012年期间将其计划排放量的增长率减缓至2%~3%。虽然辽宁省不是一个官方排放交易区域,但其排放量的增长率在2010–2012年期间减至2.5%,1997–2010年期间为5.9%。这种排放率增长的减速主要是受经济增长放缓的驱动。因为总排放交易配额很小,通常小于任何实施省或市政府计划总排放量的1%,所以试点ETS在减排方面起着微不足道的作用。

如北京和上海这样的发达城市,自2007年以来已经实现了减排。与2007年相比,2012年的排放量分别减少了6.5%和8.5%。这些减少主要来自中国的控制空气污染的努力,而不是来自试点ETS。2007–2012年期间北京煤炭消费量减少了一半,并将在2017年实现零耗煤量,作为实现年PM2.5浓度≤60μg·m–3目标的一种手段。

《4. 全国排放交易计划展望》

4. 全国排放交易计划展望

中国需要设计一个全新的全国排放交易计划。现在在中国7个省(直辖市)中正在实现的试点限额交易计划有两个主要问题。第一,它仍然遵循与欧盟ETS类似的、主要依赖于免费分配的排放配额分配机制。政府使用非常强大的干预措施来控制配额的可用性和流量,而市场则扮演次要角色。第二,目前的试点计划不允许跨省市的排放上限交易。事实上,每个参与的省或市政府都设有自己的上限,并有权决定覆盖哪些部门或工厂。例如,运输业只在上海的ETS中覆盖。每个省市还确定如何衡量合规性。例如,湖北省规定企业指标是每年消耗超过6万吨煤当量,其标准是广东省的6倍[2]。

新型和全面的国家排放交易应充分采用“拍卖”配额分配机制。虽然拍卖价格可以低至“免费”并且价格上限系统可以设置,但这种机制为需要排放配额的用户创造了竞争市场,并为实施低碳替代品提供资金。政府应为中国碳市场提供支持、监管和监测服务,可测量的、透明的排放数据将构成排放目标的基准。此外,这种计划应涵盖所有排放部门,而不只是当前试点ETS中涉及的几个主要行业。另外,完全的国家规模上限和贸易应充分考虑区域不平等性。经济发达地区(如北京、上海或其他沿海省份或城市)可以拥有绝对减排上限,而内陆制造省和直辖市可以有允许经济转型的严格年度排放量增长上限,西部的落后地区可以获得更宽松的排放上限,但其必须兼备非常清晰和可核查的效率增益目标。换句话说,中国的总量管制和交易计划应该与目前正在实施的效率改进目标相一致。中国在控制空气污染方面做出的努力与二氧化碳排放控制有着协同效益。国务院已授权在2012—2017年五年期间实施新设计的空气污染防治行动计划,投资额为1.75万亿元人民币(约合2770亿美元)。然而,空气污染控制和气候变化减缓是由国务院的不同部门进行协调,且由其区域代表处加以实施。空气污染政策的设计和实施由环境保护部管理,而气候变化政策则由国家发展和改革委员会进行管理。强有力的跨部门协调是避免重复投资和重复计算业绩的关键。

《5. 方法与数据》

5. 方法与数据

我们根据从行政区域范围发展的明显地域范围,计算了中国各省市的生产型二氧化碳排放量。这种方法已经在过去的一些研究中得到广泛的采用并被改进[1,17–21]。

根据政府间气候变化专门委员会(IPCC)的规定,行政区域排放应发生在该区域拥有管辖权的管辖区域和近海区域内[22]。这包括该地区边界内不同经济成分和住宅产生的排放[23,24]。在IPCC的行政管理区域范围方法中,二次化石燃料燃烧产生的二氧化碳排放量被计入相应的二次化石燃料数据中,而二次化石燃料通过转化过程由原始化石燃料产生。因此,为了避免重复计算,在计算初级化石燃料的二氧化碳排放量时,应排除主要化石燃料的投入使用[25]。以清洗和洗涤煤为例,生产清洗和洗涤的煤的过程中消耗原煤。根据IPCC的行政管理区域范围方法,从洗煤过程中消耗的原煤中排放的二氧化碳应从原煤排放中排除。当生产的已被清洁和洗涤的煤燃烧时,所排放的二氧化碳将被计入被清洁和洗涤的煤的排放。然而,基于明显的区域范围方法,并不包括二次化石燃料。在这里,在使用被清洁和洗涤的煤期间引起的所有二氧化碳排放被计为原煤的输入排放(表1)。

《表1》

表1 IPCC行政区域范围与明显的区域范围

在本研究中,我们按照《2006年IPCC国家温室气体清单指南》,基于能源类型和总二氧化碳排放量估算化石燃料相关的二氧化碳排放量[22]。见式(1)和式(2):

其中,CEi 表示18种不同化石燃料类型的二氧化碳排放量;ADi 表示以物理单位测量的省和直辖市界内燃烧的化石燃料;EFi 表示相关化石燃料的排放因子。

这些排放因子是从我们以前关于中国化石燃料质量的研究中收集而来的[1]。通过将不同能源类型的排放量相加,我们可以得到一个省或直辖市的总排放量[式(2)]。然后,我们根据国家总排放量来减少每个省或直辖市的排放量,用于填补由国家、省或直辖市排放量得来的总排放量之间的差距。详细的排放清单计算方法见我们以前的研究[18,25]。中国及其7个省(直辖市)的二氧化碳排放清单在格式和统计方法上保持一致。所有清单都有47个社会经济成分的18种化石燃料的排放。

京公网安备 11010502051620号

京公网安备 11010502051620号