1. 引言

中国正在进行巨大的经济结构调整,从环境污染程度很高的经济行为向生态文明转变。绿色基础设施和绿色工业的发展,以及转型中的污染控制,都需要绿色投资。到 2020 年,投资金额预计每年需 1.7万亿~2.9万亿元人民币 (2740亿~4680亿美元) 。多个行业都需要这些投资,包括城市基础设施建设,废物处理,能源的供应、储存,交通,以及工业污染治理及受污染的土地和地下水的修复。

为了协同规划、建设以及注资这些大规模的投资,也就是为了打造绿色经济,有必要理解基础设施部门之间在物质和经济上的相互交流。基于可获得的最好的全球基础设施数据[由经济合作与发展组织(OECD)收集],我们先前所认定的基础设施部门间的相互交流将可能支持一个低碳发展的良性循环[1,2]。这个循环的核心是那些鼓励在建筑和交通方面应用高效能源和低碳技术的政策,以及把投资从化石燃料发电导向低碳发电的政策 (图1)。由于不再需要运输大量的化石燃料,铁路和港口基础设施节约了大量的成本,此外为开采化石燃料所花费的基础设施成本也减少了,这些成本的节约使低碳发展在经济上可行。

《图1》

图1. 中国低碳增长良性循环中基础设施部门之间的相互作用,包括城市规划和土地利用(改编自参考文献[1,2])。

扩展这些低碳发展模型,使之包含其他环境层面(比如水、空气质量和生态系统服务),并将其具体应用于中国的绿色转型中(图1),这其中呈现了几个重要的挑战与机遇:

(1)中国出现的快速城镇化进程,给通过城镇规划来增加能源和资源利用率,以及促进低碳和节能型的土地利用、建筑、运输系统和交通工具的发展提供了机遇。

(2)土地利用、资源和节能型决策同样会成为建立应对气候变化的能力、管理空气质量和温室气体排放的关键。例如,在三角洲和海岸带的人类居住区限制洪水风险并为水资源腾出空间,保护水资源供给,限制排放密集型运输模式,建设高效能的基础设施,为可再生能源营造空间。

(3)在中国,工业是化石燃料的使用大户。工业中燃料转换和能效改进过程中的机遇甚至要比建筑与交通工具中的机遇更大。

(4)货运铁路建设的未来规划有着巨大的节约空间。在2013年,煤炭运输占据了中国总货运吨数的58%[3]。当前需要优化货运铁路基础设施的使用来运输可再生能源技术产品的原材料(例如,用于生产风力涡轮机中的钢的铁矿石)。2020年后,当煤炭使用达到峰值时,腾出的货运铁路运力可用于运输其他货物。

(5)用于煤炭相关行业的水利建设投资也可以减少,节省的这部分投资可用于其他项目的建设(如参考文献[4]中第35页,方框2)。

(6)对产生生态系统服务的土地利用的重视,比如地下水位的补充,洪水灾害的缓冲建设,同样也会减少对于硬体基础设施的投资需求。此类土地利用的一个例子就是城市绿地建设,一方面缓冲了污染,另一方面也提高了生活质量,增加了城市对于风暴和热浪的抗灾能力。

为了支持中国绿色融资专家组,我们已经评估了上文提及的大部分(但不是全部)基础设施部门的投资中所必需的投资。更具体地说是,我们建立了一个从2014年到2020年(包括2020年)的七年期的投资需求体系。体系涵盖了以下几个大类:可持续能源、基础设施建设(包括环境保护)、环境修复、工业污染控制、能源和水资源效率以及绿色产品(表1)。这些评估是为中国环境与发展国际合作委员会准备的[5],而且是基于2015年中国当时的政策。

本文是一篇综述类论文,目的是描述中国绿色投资需求的环境,以及概括地展现出基础设施需求,来实现中国所期望的生态文明,包括社会经济学方面的考虑。本文总结了在实现绿色转型中的工程技术专业的关键挑战。论文的四个主要部分叙述了以下几个方面的投资:城镇化进程、气候变化、货运铁路基础设施、工业污染和环境修复。这四个部分显示于图1,尽管图1的目的是说明基础设施部门间为了实现低碳发展而产生的交互作用。虽然这四个主要的因素在本文中是被分别讨论的,但它们本质上是相互联系的。环境污染的挑战是系统性的,并且最终只能通过中国工业生态朝着更加循环的经济模式的转变,以及农业耕作方式的转变来克服[6,7]。例如,虽然一部分空气污染可以通过使用空气过滤器或者其他污染防治技术来减少,但是通过技术改革消除尾气管和烟囱的排放才是更加可持续的解决方式。中国的城市是经济增长的驱动力,但是它们正经历着高程度的污染,包括土地污染、废水排放和空气污染[8]。通过根本性转变响应气候变化的中国能源基础设施,城市中的污染也会得到系统性的解决。用可再生能源替代化石燃料,不仅涉及温室气体排放的减少和空气污染问题,同样也是非物质化的转变[9]。减少沉重化石燃料的运输量,同样减少了对于未来的铁路和港口建设的投资需求,节省了数以亿计的人民币,最终为其他用途腾出了运力。

《表1》

表1 中国绿色基础设施的预计资本需求[总计超过7年,2014—2020年(包括2020年);改编自参考文献[5]并有更新]

中国城市和基础设施系统中这些根本性的改变需要被巧妙地引导,通过政府政策的细心改变,鼓励绿色投资和私营企业融资的创新性市场机制[10]。在绿色经济的发展中,仍有社会政治方面的问题需要解决,包括公平性问题和制度能力建设问题。中国有机会在不同的发展道路中进行选择。政策上的决策和市场机制的应用将同时决定中国经济的污染程度和政府需要直接从其自有资金中投资多少来用于管理环境的影响和资源。工程师在计划、设计和构建中国新的绿色基础设施中的贡献也将会在理解宏观政策和土地利用、基础设施与环保成效间的相互作用后得到进一步提升。

《2. 城镇化》

2. 城镇化

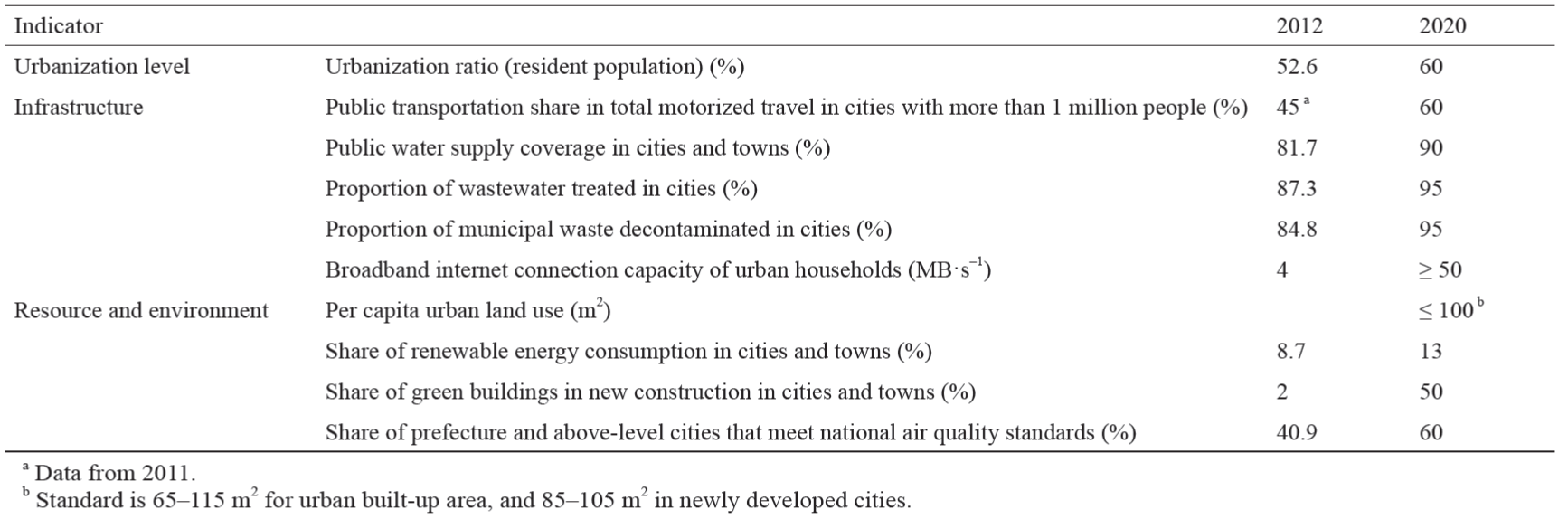

通过可持续的以人为本的方法,中国的城镇化正以每年 1% 的速度进行,到 2020 年,城市人口的比例预期能达到 60% ( 8.3×108人)。城镇化的速度也在延续着中国城市人口每年1%的转化率的趋势。城市人口的比例从 1980 年的 19.4% 增长到了2012年的 52.6% [11,12]。与中国特大城市相关的能源和物流已经成为世界上发展最快的行业[13]。到2020年,未来的城镇化方式,就像在《国家新型城镇化规划(2014—2020年)》中所描述的一样,将致力于关注经济增长质量、公平、环境保护和生活质量问题[8]。这种新型的城镇化进程需要在城市基础设施方面进行大量的投资,正如以下被讨论的事项,包括公共交通、商业建筑和住宅建筑、水资源供给、污水治理以及固体废料的处理设施。

土地利用计划在新型城镇化规划中尤其重要。仅城市的建成区在过去十年里就增长了78.5%,但城市人口只增长了46%[11]。更好的城市建设计划和土地市场改革,比如那些达到了高人口密度和混合土地利用的计划,将帮助中国建立更多的紧凑和可持续的城市[8]。中国有潜力去清理那些被掠夺的工业用地,修复那些被污染的土壤表面和地下水源地。正如上文所述,这将会增加土地的价值,并防止水资源短缺的加剧。适当的土地利用规划将会支持在自然基础设施(如水源地保护)以及建筑和城市交通部门的投资,下文会进行更深一步的讨论。这些是可持续化城市发展的关键。《国家新型城镇化规划(2014—2020年)》中提到,到2020年,50%的城市新建建筑应被归类为绿色建筑。与此同时,公共交通中的机械化运输比例应有15%的增长(表2)。

《表2》

表2 《国家新型城镇化规划(2014—2020年)》的基础设施,资源、环境指标和目标(改编自参考文献[11])

《2.1. 城市供水》

2.1. 城市供水

一些法规和计划正在指导中国供水基础设施中的投资。2012年,中国全面实施了新的《生活饮用水卫生标准》。《全国城市饮用水水源地环境保护规划(2008—2020年)》†[1]中提出,满足标准的水资源的比例将从80.26% (2007年) 增长到 95% (2020年),对水资源的监测比例也会同时增长。此外,国务院在2015年4月发布的《水污染防治行动计划》‡[2]中要求,到 2020 年,地级及以上城市中93%的集中式饮用水水源水质必须超过III类饮用水质量标准。公共供水管道网络的漏水率也必须限制到最多不超过10%。这些规划和计划的预期投资(2014—2020年,中程评估)有:用于水污染防治和控制的1960亿元人民币,用于南水北调工程的310亿元人民币,以及用于城市供水工厂和管网系统(包括管网重建和渗漏减少)的 6300亿~12 000 亿元人民币。为了促进实现这些投资,政府正考虑提高其水质监控的能力,评估一个公私合营的合作模型以实现城市水源基础设施的运行,提升饮用水价格以符合居民强烈希望为高质量饮用水付费的意愿。

† http://www.nmgepb.gov.cn/govcatalog/wrfz_2408/201305/t20130528_86641.html

‡ http://www.gov.cn/zhengce/content/2015-04/16/content_9613.htm

《2.2. 市政下水道系统和污水处理》

2.2. 市政下水道系统和污水处理

截至2013年年末,中国生活污水的处理率达到 83%。但是只有极少数的污水处理厂达到了地表水IV类水质的最高标准。解决这一问题预计需要投资 4740亿~9890亿元人民币(2014—2020年总计)。根据《水污染防治行动计划》,到2020年,县区和城市的市政污水收集率将分别达到 85%和 95%。2014—2020年,治理能力的提升和现有的污水治理能力的升级,将会需要7140亿元人民币(上限估计)。另外,2014—2020年,大约需要 2750亿元人民币来提供或修复管网服务。一些融资可以通过提升、监控和强制执行污水排放标准来实现,也可以通过制定污水处理和收集的总成本定价方式来实现。对于从废水中提取有用资源(如能量、氮、磷以及水)的技术研究同样也在开展。中国也有可能会考虑像瑞典的城市一样利用沼气作为交通运输的燃料。

《2.3. 城市垃圾》

2.3. 城市垃圾

中国城市中的城市垃圾处理正经历着迅速的转变。2013年,国家城市垃圾总量大约为 3×108 t,其中,58%的垃圾由市政垃圾处理系统负责。“十二五”规划提出,到2015年,市政垃圾处理能力将提高到3.18×108 t·a−1,其中,59%的垃圾将被填埋,35%的垃圾将被焚烧,6%的垃圾将被用做堆肥或者用其他方法处理。从2010年到2020年,在预计的人均收入翻倍的情况下,市政垃圾总量预计将增加到人均0.58 t·a−1。到2020年,产生的市政垃圾的总量(不包括建筑垃圾)将达到大约4.81×108 t·a−1。总投资需求估计为 1250亿~6490亿元人民币,其中,部分费用可能通过提高处理成本筹措。为了管理大量的城市垃圾,中国的城市可以在城市工业共生体的应用上取得进展(例如,通过共享包括城市垃圾在内的工业之间的副产品),从而降低成本、减少垃圾和降低对环境的影响[15,16]。

《2.4. 建筑》

2.4. 建筑

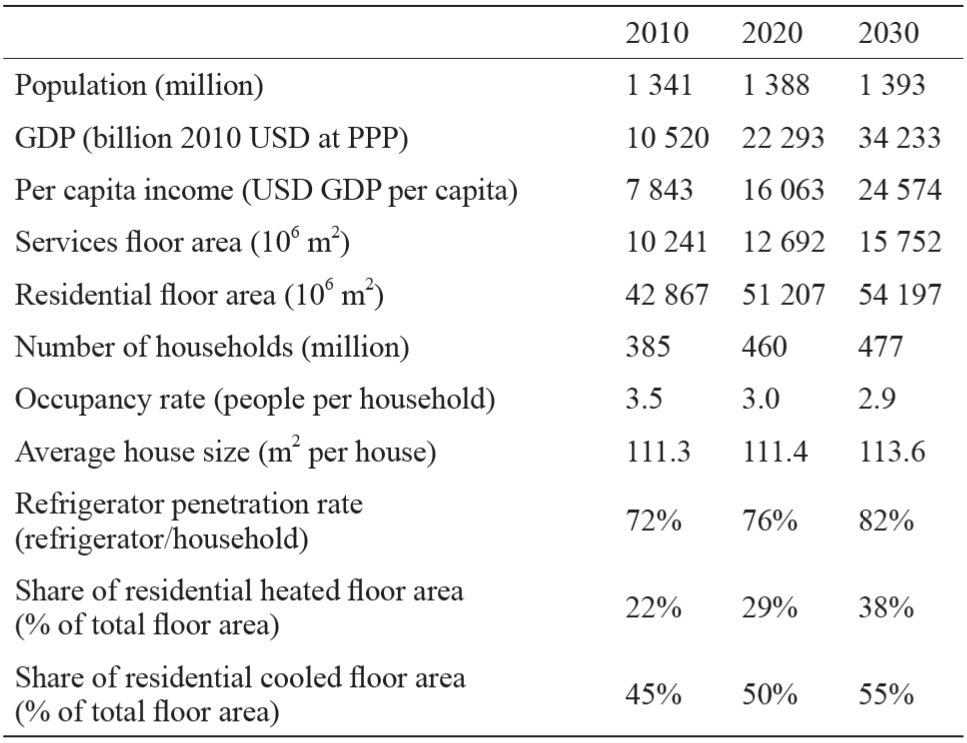

建筑能源消耗大约占中国总的一次能源消耗的五分之一(包括生物质能源在内) [17],并且预计在未来的十年内还会增长。虽然这个推测还存在相当大的变数,但是仍然需要大量的投资。农村住宅建筑成为了最大的能源消耗次级部门,但这是因为农村住宅建筑的主要燃料是能效低的传统生物质能源。此外,农村建筑不受建筑条例的约束,不像城市中的建筑那样是发展的主体。在2010年,大约有 5×1010m2 的建筑占地面积(Li和Shui的报告里提出有 4.86×1010m2 [17],但国际能源署(IEA)则报道有 5.31×1010m2 [18])。对未来的建筑面积和建筑能耗的预测结果受经济发展、社会条件和建筑方法的假设的影响较大。因此,上述机构和个人的报告中的数据才有分歧。国际能源署预测的建筑面积增长速度为 1×109 m2·a−1,到2020年,预计能达到 6.39×1010m2 (表3)[18], 但Li和Shui预计中国的建筑面积继续增长速度为1.7×109 m2·a−1[17]。冰箱的使用以及加热和(或)冷却的地板面积比例的增加将增加能量需求(表3)。国际能源署预测,2020 年中国的建筑能源年利用量在正常情况下将达到25EJ,或在 2℃ 的气候政策情况下达到 21EJ[18]。由城镇化产生的电力和天然气需求在两种情况下都大幅增加。随着能源使用的增加,对中国建筑股票的投资也将影响能源部门的投资。

《表3》

表3 中国建筑行业能源需求驱动因素的预期变化(根据参考文献[18]中的表2.3.1改编)

近年来,中国在建筑领域实施了许多成功的政策[17]。第一部住宅建筑规范是在1986年制定的,并经历了两次后续修订。结果,华北地区(中国五大气候区中最冷的地区)的一次能源消耗从1996年的 198 kW·h·m–2下降到2008 年的 142 kW·h·m–2。太阳能加热以及节能照明都得到了迅速应用和大力推广。遵守建筑规范的建筑从2005 年设计阶段的 53% 和建设阶段的 21%,分别提高到2010年的 99.5% 和 95.4% [17]。为改造现有建筑所提供的财政支持有:“十一五”规划 (2006—2010年) 期间提供了244亿元人民币(来自国家、市政和其他来源);“十二五”规划(2011—2015年)期间的价格分别为严寒地区55元·m–2、寒冷地区45元·m–2。一些税收激励措施也有助于提高能源效率。中国一些城市尤其积极地提高能源效率,如有示范性生态发展的天津市。其城市能达到节能建筑中最高渗透的省份包括吉林省、内蒙古自治区、四川省和河北省(参考文献[17]中的图10)。

《图2》

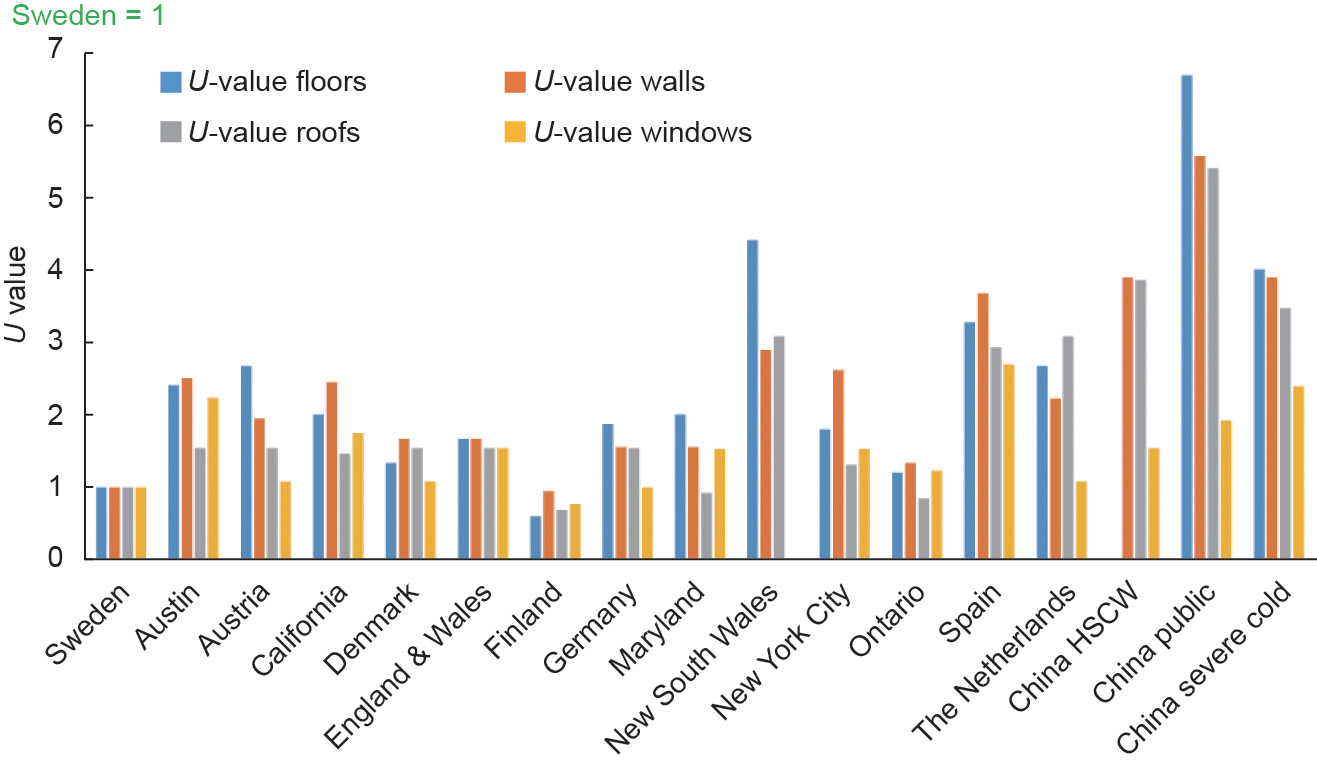

图2. 在选定的中国建筑规范中,地板、屋顶、墙壁和窗户的标准U值与其他国家、地区和城市的U值比较(参考文献[17]中的图7)。

中国建筑的能源效率仍有很大的提高空间[17,18]。对建筑围护结构的U值(对建筑围护结构的电导率的测量值,数值越高说明能效越低)的比较表明,中国的建筑规范远不如许多西方国家、地区和城市那样严格,特别是那些气候较冷的地区(图2)。从2014年到2020年,中国所有新建建筑为达到瑞典建筑规范标准的增量成本估计为5200亿元人民币† 。(中国的绿色建筑投资预计为 970亿~2400亿元人民币,所以很可能达不到瑞典标准。)

† This estimate assumes an increase in building floor area of 6.475 × 109 m2 (based on Table 3) and an incremental cost of ¥80 CNY·m–2 (based on a value of ¥61 CNY·m–2 that was found in Ref. [19] and adjusted for inflation from 2005 to 2014 CNY).

能源价格补贴部分地削弱了鼓励能源效率的财政激励措施,并且由于财政和技术能力不足,现有建筑的改造水平仍然较低。Li 和 Colombier[19]提出了一个类似清洁发展机制的碳融资计划,其中,涉及以程序化的方式整合个体的发展项目。Li和 Shui[17]指出,有关建筑能耗的信息是有限的。最近成立了一个全国性的建筑监测系统;然而,尚未建立透明和综合的能源消费数据库。消费者也可能被建筑物的节能称号所误导,因为基线参考的是20世纪80年代没有节能措施的设计。

Li和 Shui[17]建议的改进之一是将建筑规范定期更新制度化。这样修订的规范或许能鼓励国际能源署所推荐的先进技术[18]:在较冷的地区鼓励更有效的加热设备,包括太阳能、热泵、生物质锅炉和微型热电联产;中部地区的双模态(加热和制冷)热泵;以及南部地区的太阳能屋顶单元和高效热泵。

《2.5. 城市和城际交通》

2.5. 城市和城际交通

对交通部门进行投资对于改善空气质量、减轻区域和全球范围的环境污染以及满足日益增长的需求至关重要。需要对交通部门进行绿色投资,以提供更大的流动性,同时减少相关的污染和燃料消耗。在人口密度足够高、可以提供足够的乘客流量的区域,城市和城际客运铁路的建设通常将有效地实现这些目标。在减少了温室气体的排放量和其他来自发电环节的环境污染物的前提下,使用电动车辆也可以减少对环境的影响。

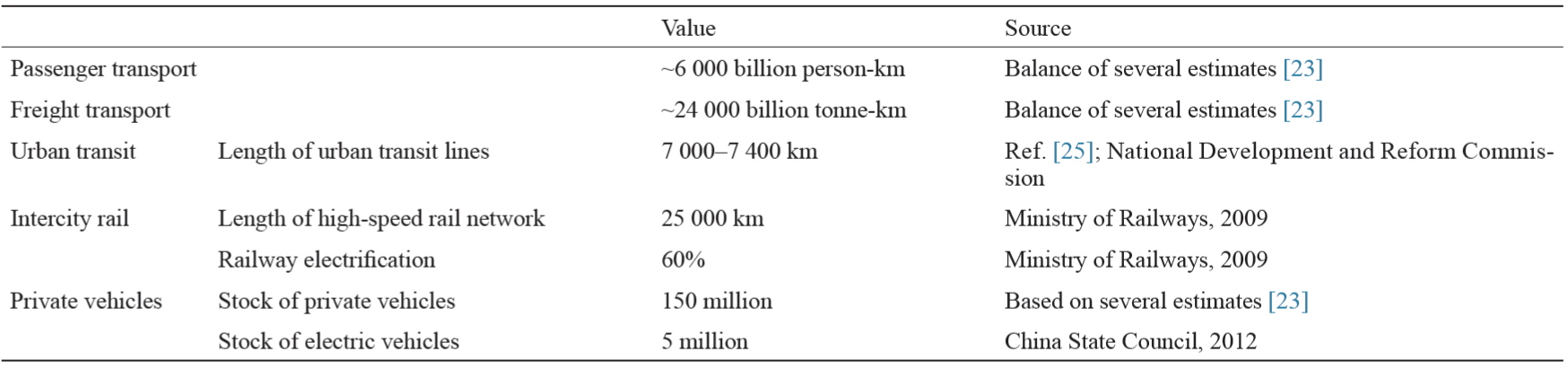

中国制定了大胆的计划来管理交通服务需求的快速增长,这导致了其蓬勃发展的城市和全国交通网络的拥堵。总体而言,国家的交通需求预计在近十年大约翻一番,到2020年乘客旅行将达到约 6×1012km·人–1,货运量达到约 2.4×1013km·t–1 (表4)。自2000年以来,私家车的库存每年增长20%[20]。中国车辆的销售在 2009 年超过了美国[21],虽然2012年其车辆所有权数量为每1000人只有81辆,与美国20世纪20年代相似[22]。一些研究估计,到 2020年,中国私家车的库存将达到1.5亿辆,从而在十年内增加四倍[23]。即使考虑到北京、上海和其他大城市的车辆注册限制,这种增长也是可以预期的。因此,交通运输部门是中国增长最快的能源消费部门之一,其能源使用量从 1980年的 25.2 Mtoe增加到2012年的 340 Mtoe[24,22]。

《表4》

表4 中国2020年预期的交通系统的特点

城市轨道交通系统、电动汽车(EV)和高速铁路的进一步发展是克服中国城市拥堵和污染以及将其与优质服务连接的三个关键战略。中国城市轨道交通的客运量从2001年到2009年增加了44倍(根据参考文献[23]中的数据)。中国许多城市正在建设轨道交通系统。到2020年,线路总长度预计约为 7400km,约为2009年总长度的7倍[23]。2014—2020年需要的资本投资为3.0万亿~4.5万亿元人民币。虽然目的是提高大城市的公共交通出行模式的比例(表2),但仍需要改变道路车辆技术,以消除交通运输中的空气污染。

许多鼓励使用电动汽车的政策已经在中国城市中实施。国家和一些地方政府对购买插电式混合动力车和纯电动车提供了大量补贴。2012年,中国国务院批准了《节能与新能源汽车产业发展规划(2012—2020年)》,目标是到 2015年实现50万辆电动汽车的保有量,到 2020年实现 500万辆[20]。建设电动汽车工厂的预计资本投资为 2880亿~7750亿元人民币。车辆充电基础设施的投资也是必要的。财政部正在鼓励购买电动汽车,其中插电式混合动力汽车的补贴为每车5万元人民币,纯电动汽车为每车6万元人民币。基于这些数值,2015—2020年间增加的 450万辆电动汽车的补贴总额在 2250亿~2700亿元人民币之间。如果补贴减少,电动汽车增量可能会更低一些。随着电动汽车电池成本的迅速下降[26],新型电动车的可行驶里程预计将能与内燃机车竞争,中国 2020年的目标是可以实现的。

到2020年,中国还计划建成25000km的高速铁路线,沿着八条主要的铁路轨道,连接主要城市群和大多数省会城市。高速铁路站和新的城市运输线路的结合应该导致中国城市的土地价值的增加,其中一些增值可获得盈利并用于资助基础设施。

《2.6. 城镇化对能源的影响》

2.6. 城镇化对能源的影响

中国交通系统、建筑设计实践以及城市工业能源使用的转型对中国可持续发展的城市非常重要,因为城市的发展必然加大能耗。在1980年至2011年期间,中国的总能源使用量的增长速度略高于城镇化速度[12,27]。了解中国城市使用的能源数量如何随着城镇化发展而变化,并鼓励市场参与者投资清洁能源,对于中国城市中可持续能源的转型是必要的。这种转变将减少污染、改善空气质量[28,29],并有助于实现中国的生活质量目标;同时也将非常有助于减少温室气体的排放。

《3. 气候变化》

3. 气候变化

在认识到大气中人为温室气体浓度的增加所造成的严峻的全球性后果后,中国正追求符合其整体绿色经济、环境和生活质量目标的低碳型增长战略。本节将描述中国到2020年在清洁发电、生物质能源、能源效率和用水效率方面预期的绿色投资,同时也涵盖了高效煤炭发电和可再生能源的长期发展(2020年之后)。中国温室气体减排将通过一个大规模转型实现,即发电技术转变为以可再生能源为主、高效煤炭发电为辅的混合电力结构。这种转型是根本性的,它超越了中国在过去研究中的对能源经济连锁所作出的假设。

《3.1. 当前温室气体的排放》

3.1. 当前温室气体的排放

我们估计,在2014年中国所有来源的温室气体排放总量可达 1.2×1010t CO2e;然而,这个数值是非常不确定的。这一粗略的估计是基于中国的 CO2排放量的趋势数据(表5),同时也结合了甲烷和其他温室气体的历史排放量。中国在2012年提交给《联合国气候变化框架公约》 (UNFCCC)的上一份国家温室气体排放清单中提供了2005年的排放量 † ;从那以来,经济已经增长了 132% [30]‡ 。2005年,所报告的总排放量为7.47×109 t CO2e(不包括土地利用变化);或 7.05×109t CO2e(包括土地利用变化)。在不包括土地利用变化的总排放量中,5.98×109t CO2e (80%)是CO2的排放量,其他五个温室气体总计为 1.49×109t CO2e(其中,甲烷的排放为9.33×108t CO2e)。因此,Zhang和Chen[31]估计,中国在2007年的甲烷排放达到了 9.90×108t CO2e。中国境外的几个组织提供了针对化石燃料的 CO2 排放量的年度估算,在某些情况下也覆盖了诸如水泥等其他来源(表5)。对2014年中国的 CO2排放量最近的估计是大约 9.7×109~1.06×1010t。

† The Second National Communication on Climate Change of The People’s Republic of China; also available at http://www.ccchina.gov.cn/archiver/ccchinaen/UpFile/Files/Default/20130218145208096785.pdf.

‡ Change in constant PPP international USD GDP from 2005 to 2014 [30].

《表5》

表5 2005—2014年中国内地(不包括香港)的温室气体排放量估算(摘自参考文献[32–35])

《3.2. 温室气体减排目标》

3.2. 温室气体减排目标

考虑温室气体减排的目标水平或者行动程度与绿色发展相一致是一个悬而未决的问题。在《中美气候变化联合声明》中,中国将致力于在 2030年左右使CO2排放量达到峰值,并计划到2030年将其非化石燃料来源的能源消费扩大到20%左右。在短期内,即到2020年,中国的一个重要目标应当是将其电力供应系统的碳排放量减少至 600 t CO2e·(GW·h)–1。这是一个关键阈值,低于这个阈值的电气化可以实现其他部门中的温室气体减排,如交通运输中的电动汽车或建筑物中的热泵[36]。截至2014年,中国的电力系统的碳排放量大约为 690 t CO2e·(GW·h)–1,但到2020年,在国际能源署新政策的背景下,将会低于600t CO2e·(GW·h)–1[37]。长远来说,“深度脱碳路径”项目报告关于中国的章节中阐述了如何才能使2050年中国与能源相关的CO2排放量比 2010年的减少 34% [38]。对可再生能源高渗透率的研究明确了中国整个能源行业CO2排放量不超过 3.5×109t,以及电力行业CO2排放量不超过1.5×109t的目标[39]。为了能在2050年实现这些目标,超过 60%的能源消费总量和超过 85%的电力供应需要来自可再生能源。设定一个明确的温室气体减排目标,是一系列政策的一部分,这将有助于吸引电力行业所必需的投资[10]。

《3.3. 当前和计划中的至2020年的清洁发电》

3.3. 当前和计划中的至2020年的清洁发电

2013年,中国的 1260 GW的发电装机容量中有 398 GW使用了可再生能源或清洁能源,但预计到2020年仍有望增长。在2013年的398GW的清洁和可再生容量中,280GW来自水力发电,77GW来自风力发电,18GW来自太阳能发电,14GW来自核能发电,8.5GW来自生物质能源发电。从2008年到 2013年间,对可再生能源的金融投资以每年递增20%的速度大幅度增加。风力发电的建设尤其迅速(图3)。根据《能源发展战略行动计划(2014—2020年)》† ,到2020年,中国风力发电的总装机容量将达到 200GW,预计成本大约为 9840亿元人民币。根据中国《国家应对气候变化规划 (2014—2020年)》,到 2020年,太阳能发电的装机容量将达到150GW。这意味着从2014年至2020年,需要投资大约 1.32万亿元人民币。根据同一气候变化规划,到2020年,核电的装机总容量将增加到58GW,预计成本约为 8670亿元人民币。根据国家发展和改革委员会(NDRC)发布的《可再生能源发展“十二五”规划》‡,到2020年,水力发电的装机容量也将增至 420GW,投资金额大约为 8400亿元人民币。对生物质能源发电的2580亿元人民币的进一步投资将使其发电能力在2020年提高至30GW。总体来看,4.27万亿元人民币的投资预计可使中国可再生能源和清洁能源的发电能力在2020年提高到858GW。(根据文献[39]中图7所示,这将占据2020年中国大约40%的发电能力。)

† http://www.gov.cn/zhengce/content/2014-11/19/content_9222.htm

‡ http://www.sxdrc.gov.cn/xxlm/xny/zhdt/201212/t20121213_67157.htm

《图3》

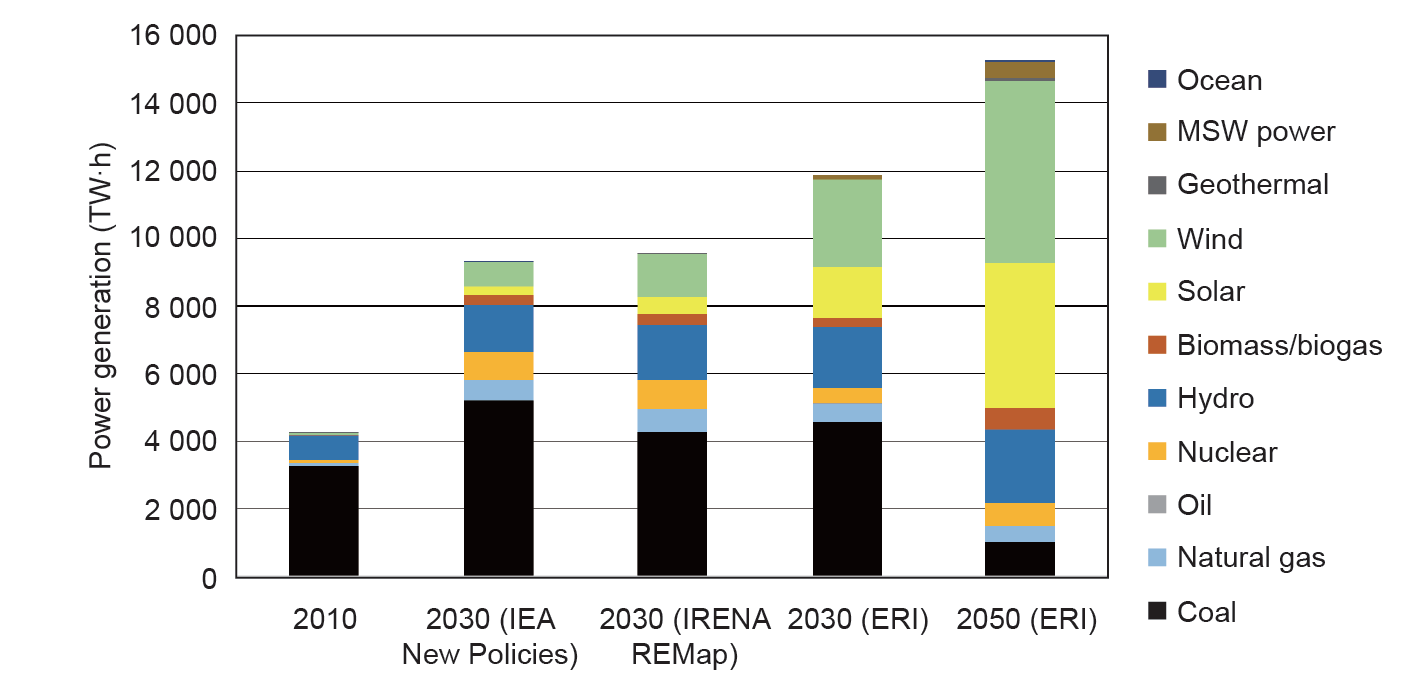

图3. 在国际可再生能源机构(IRENA)[4]和国家发展和改革委员会能源研究所(ERI)[39]的高可再生能源情景下与在国际能源署2030年新政策情景[37]下,中国未来电力生产来源的对比。

《3.4. 生物质能源(非电能)》

3.4. 生物质能源(非电能)

到2020年,中国对非电能的生物质能源的利用将大致相当于6×107t标准煤。生物质能源的发展遵循着诸如国家《可再生能源中长期发展规划》《可再生能源发展“十二五”规划》和《全国林业生物质能源发展规划(2010—2020年)》†[7]的要求。从2014年到2020年间,预计需要3120亿元人民币的投资,用做生物质燃料的成形(包括工厂、仓储物流和加热设备)、乙醇和生物柴油的生产、家用沼气的使用。在中国,生物质能源生产成本要高于化石燃料的使用成本。因此,更多地使用生物质能源需要加速研究和发展针对生物质能源的收集、运输、加工和存储的支持技术,更高的化石燃料价格,以及针对生物质能源的免税等优惠政策。

† http://www.forestry.gov.cn/main/72/content-608546.html

《3.5. 能源效率与节约》

3.5. 能源效率与节约

鼓励提高能源效率的政策,对于减少全球温室气体的排放是重要的,并且有益于保护居民免受极端温度和其他极端天气的影响[2]。能源效率措施还提供一种“匆忙中节约能源”的方法。当自然灾害来袭时,该方法将成为减少电力故障的关键[40]。重要的是,能源高效率对中国的经济效益起到了积极作用[41]。

在应对气候变化的国际能源署“450情景”中,能源效率措施贡献了常态下一半的全球必要减排量[18]。通过使用经济合作与发展组织的环境链接模型 (ENV-linkages model) 分析国际能源署的高效世界情景,Château等证明了能源效率措施极大地促进了经济增长[41]。他们在参考新政策情景后估计,随着积极提高能源效率的政策的出台,中国的GDP将在2035年达到600亿美元以上。国际能源署的能源效率市场报告中讨论了中国政府的政策、市场条件和提高能源效率的机会[42,43]。报告中提到,最大的潜力在工业部门。

从2014年到2020年,中国对节能的需求预计在8000亿~13500亿元人民币之间,这包括对国家发展和改革委员会的“国家重点节能低碳技术推广目录”‡中描述的200多种节能技术的投资。鼓励节能投资需要支持性政策,如贷款贴现、能源价格改革、税收政策以及研究与开发资金。能源效率和节约的管理也可以通过更高的标准、更有力的监测和监督来加强。

‡ http://hzs.ndrc.gov.cn/newzwxx/201401/t20140110_575400.html

《3.6. 水资源效率和节约》

3.6. 水资源效率和节约

水是另一种在当前气候变化条件下值得重视和节约的资源。中国水资源相对短缺,人均可用水量约为世界平均水平的28%[32]。此外,中国近几十年来洪涝和干旱灾害不断增加,冰川发生消融,湖泊面积萎缩[32]。2013年,农业用水量为3.92×1011t,工业消耗量 (不包括发电厂冷却水)进一步增加至7.29×1010t。大约43%的中国灌溉农田采用了节水技术,其中,约22%的灌溉区域采用高效节水技术。政府出台的一些计划对提高节水的目标均作出了具体规定,这些计划包括《水污染防治行动计划》(2015年颁布)、《国家农业节水纲要(2012—2020年)》(2012年颁布)、《全国农业可持续发展规划(2015—2030年)》†† 。

†† http://www.gov.cn/zwgk/2012-12/15/content_2291002.htm, http://www.moa.gov.cn/sjzz/jgs/cfc/yw/201505/t20150528_4620635.htm

为了实现中国的节水目标,在2014年至2020年期间,需要约5400亿~8700亿元人民币的资金。这里面包括对农业部门的投资,该资金来源主要是财政资金,剩余部分由工业节水投资组成。与能源效率和节约一样,实现水资源部门的此类投资也需要多种支持政策。

《3.7. 长期可再生能源》

3.7. 长期可再生能源

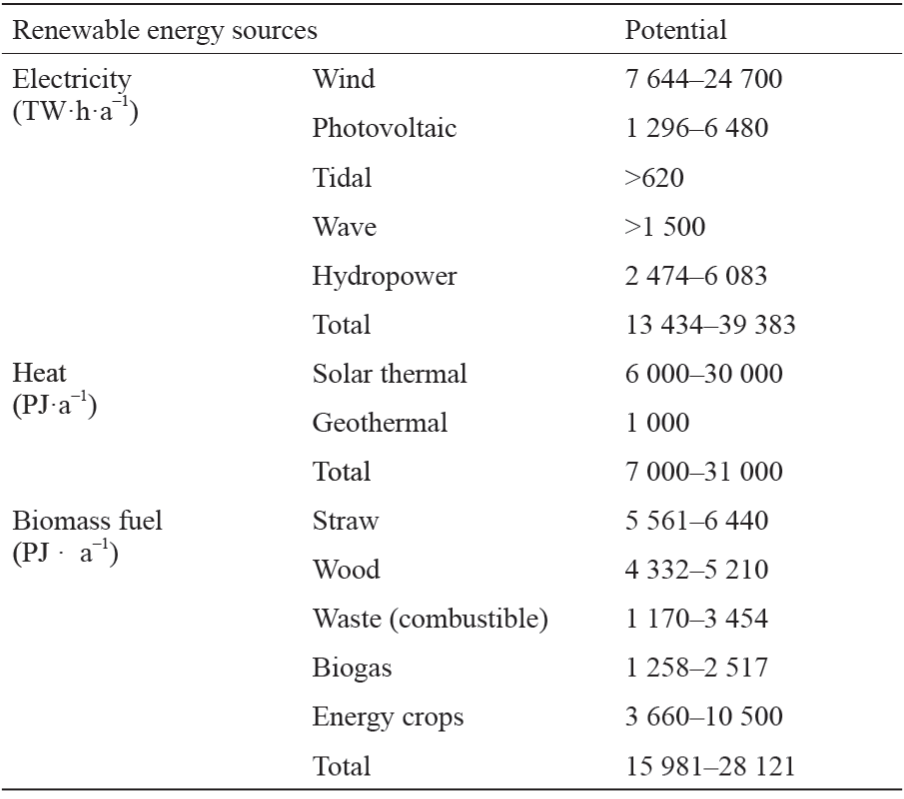

原则上,中国拥有足够的可供技术开发的可再生能源来满足其所有需求。Liu等[44]的一项研究发现,中国可以生产大约 13000~39000TW·h·a−1来自可再生能源的电力[44]、7000~31000PJ·a−1热能,以及16000~28000PJ·a−1生物质燃料(表6)。开发这一潜力需要面临地域分配、供应间歇性和成本的挑战。与其丰富的煤炭资源类似,中国西部地区拥有最丰富的可再生能源。中国 78% 的水电潜力分布在西部,而11个人口密集的东部和沿海省份只有6%的总水电资源[44]。最高的风能密度位于北部和西部地区,尽管在江苏省、福建省、山东省和广东省这些需求中心附近有大量的海上风能潜力。中国的太阳辐射丰富,平均为 4 kW·h·m2·d−1;但同样,最高的太阳能潜力分布在包括沙漠地区在内的西部地区,为 9 kW·h·m2·d−1。中国已经成为世界上最大的水力发电和风力发电用户,其可再生能源和清洁能源生产的总电量占一次能源总量的20%。

《表6》

表6 中国可再生能源的潜力(根据参考文献[44]中的表4改编)

展望2020年与能源相关的投资,一些研究分析了中国大幅提高可再生能源在其长期能源供应中的渗透率的潜力。这里,可以从国际可再生能源机构(IRENA)[4]和国家发展和改革委员会能源研究所(ERI)的研究中得出结论[39]。(与其他高可再生能源情景进行比较,包括中国国家可再生能源中心、绿色和平组织、国际能源署、世界野生动物基金和彭博新能源财政,可以参考文献[4]第71页中给出的内容。)

国际可再生能源机构认为,在技术和经济上可行的可再生能源在中国总能源结构中的份额在2030年将提高到 26%,而非预期的16%[4]。相对于参考情况(图3),需要将电力部门中的可再生能源的渗透率增加到 40 %,而风能和太阳能光伏发电(PV)需要增长更快。为了实现可再生能源的这种更高的渗透率,从2014年到2030年,每年需要增加投资540亿~1450亿美元。国际可再生能源机构表示,风能和太阳能光伏发电将需要以价格约为25~30美元·t–1的CO2来与公用事业规模的煤炭发电的成本进行竞争。

《中国2050高比例可再生能源发展情景暨路径研究》[39]是清洁环境、保护自然生态系统和获得高质量生活的“美丽中国”的长期愿景和路线图的一部分。这一愿景要求大力发展可再生能源,使之到2050年提供超过60%的能源消耗和超过 85% 的电力供应。路线图中值得注意的方面是,它设想中国煤炭的消费量在2020年达到峰值,其一次能源需求到2025年达到高峰(相比之下,国际能源署的《世界能源展望2014》[37]中预计中国的煤炭消费量在2030年达到峰值前将逐渐缓慢增长)。中国的 CO2 排放量也将在2025年达到峰值,为 9.23×109t (可能只包括与能源有关的排放)。在ERI的设想中,2030年煤炭的消费量与国际可再生能源机构设想中的相似,但总发电量以及风力和太阳能光伏发电的使用量比国际可再生能源机构设想中的(图3)高得多(基于国际可再生能源机构估计值的等比缩放,ERI设想的投资大约为每年1800亿美元)。这种差异是由ERI在愿景中强调电气化引起的。电力被认为是信息技术和通信技术的驱动力,被视为“人类文明的进步”。到2050年,电力使用量预计将上升到 15000 TW·h (图3)。随着可再生能源的高度渗透,以及能源效率提高至90%,煤炭在中国2050年发电中所占的比例预计将从75%下降到7%。

《中国 2050 高比例可再生能源发展情景暨路径研究》的核心是风力和太阳能发电的部署,在 2050 年预计能提供64%的总发电量。预计风力发电的装机容量约为25~30GW·a−1,到 2020 年将达到 250GW 的总容量,届时风力发电将能与煤炭发电相竞争(参考文献[39]中的图17)。同时新的风力发电装机容量将以80GW·a−1的速度增加,到2050年将达到2400GW的总容量。预计到2020年,光伏市场将以每年35%的速度增长。2020—2030年,增长速度则降为25%~30%。到2030年以后,太阳能光伏发电预计将变得更具经济竞争力[39]。在此情景下,到2050年装机容量将达到2700GW。

实施《中国2050高比例可再生能源发展情景暨路径研究》[39],需要在电力传输系统和制度创新方面进行投资。需要增加区域电网的互连,以便将电力从北部和西部转移到东部的高需求中心,增加系统灵活性并平衡负载。容量超过100GW的三条跨区域输电线路将是初步要求。未来可能需要进一步的远距离传输能力,同时需要解决选址、成本分配和主管部门之间的协调问题[39](中国现有的输电和配电系统在参考文献[4]中有简要介绍)。需要开发能量存储容量,以便在低需求时期利用过剩电能。为了实现可再生能源发电所需的系统灵活性,中国将需要开发新的运行程序、商业模式、市场规则以及技术改进[39]。

如果中国追求大幅度增加对可再生能源发电的投资,那么就有可能实现从避免货运铁路基础设施的成本(以及港口和水利基础设施,健康成本和污染控制成本)中获得巨大但尚未确定的节约成本,下文中将进一步讨论。

《4. 货运铁路基础设施》

4. 货运铁路基础设施

为了更好地理解中国经济在绿色转型中的变化,并通过避免在非必要的基础设施能力上的投资来释放巨大的潜在资金来源,有必要对中国所有的基础设施部门进行更全面的检查,不仅是那些在表1中列出的部门。绿色转型涉及的不仅仅是对绿色基础设施的大量投资,同时也需要限制对那些加剧了环境破坏现状的其他基础设施进行投资。如前面的图1所示,不同基础设施部门之间的物质和经济上相互交流,将有助于中国在2025年实现温室气体排放和一次能源消耗达到高峰的目标[39]。进一步论证仅仅其中一个基础设施交互,可以考虑货运铁路部门及其相关的燃煤发电部门的交互。

中国正雄心勃勃地计划扩大其铁路基础设施,其中主要是为了煤炭的运输,因而会对电力生产的成本造成潜在的影响。2013年,铁路系统运送了21.06亿名乘客和 3.967×109t 的货物,其中的58%被用于煤炭的运输。同年,6500亿元人民币(1059亿美元)被用于铁路投资,其中的5200亿元人民币用在了5200km 的新建铁路线上[45]。截至2014年,中国拥有112 000km的铁路。到2015年年底,将会有120 000km 的铁路,包括 16000 km的高速铁路†。在“十三五”规划下,大约23000km的铁路将在未来五年内建成。新建铁路中的大多数将为乘客服务,尽管与新的高速客运线平行的旧线路常常会致力于货运[23]。铁路网络的长期计划是到2050年里程扩大至 280 000km [45],这同时包括高速客运铁路和新的货运铁路基础设施。

† Personal communication with Professor Xiaoqiang Zhang, Southwest Jiaotong University.

如果中国继续增加其煤炭使用量,就需要大量地建设铁路基础设施来克服资源位置和需求中心区域不匹配的问题[46]。大部分的煤炭储量在中国的北部和西北部地区,然而在人口密集的沿海地区,如山东省、江苏省、河北省、广东省、浙江省等省份,当地的煤炭供应不足。截至2008年,中国超过80%的可采煤炭储量位于内蒙古自治区、新疆维吾尔自治区、山西省、陕西省、贵州省这些省份。Mou和Li[46]注意到,中部省份的一些传统煤炭供应地区,如河南省、山西省等省份,其煤炭产量已经到达顶峰。越来越多的煤炭供应来自北方的内蒙古自治区,而从中长期来看,煤炭供应可能会不得不来自位于中国最西部的、遥远的新疆维吾尔自治区。中国的大多数货运铁路路线已经运力饱和,所以一些煤炭必须通过公路运输,其成本则更加昂贵。铁路运输也有备选项:大量的煤炭可以通过内河运输,同时中国也可以从国外进口煤炭。这两种情况都可能需要对于港口基础设施的投资。然而,一些煤炭资源大省却缺少水路通道,如果中国继续主要依赖于煤基能源,很明显其仍需要建造更多的铁路。

根据最近的市场改革的结果,建立或加强货运铁路基础设施的成本可能会影响中国未来煤炭发电的成本。对美国燃煤发电的历史回顾表明,燃煤发电的总成本主要由燃料成本和资本成本所控制,操作和维护成本仅占总成本的 5%~15% 左右[47]。在过去的一个世纪里,燃料投入的成本,也就是说,发电站的煤炭成本,通常占据总发电成本的 50%~65% (参考文献[47]中的图11)。在20世纪上半叶,将煤炭运送到发电厂的成本与矿区中煤炭的价格持平。自1940年起,运输成本逐渐下降到煤炭交货成本的 20%~40%。随着20世纪80年代管制政策的放宽,美国铁路货运费率大幅下降,这也降低了煤炭成本[47]。中国正发生着相反的事情:货运铁路运费在过去的30年里没有变化,直至2012年,每吨货物每公里的运费上涨了1.5美分[45];自此之后货运铁路运费再次上升,2015年2月达到了每吨货物每公里的运费为15.51美分。Rutkowski的一项研究表明[48],尽管货运铁路运费仍在进行着大幅补贴,“为了使铁路资产回报率接近国有工业企业的平均水平,平均货物运费需要在2013年2月的运费基础上增加38%。”初步计算表明,货运铁路运费增加的38%会导致煤炭发电的平均成本至少增加 12元·(kW·h)–1[49]‡。基于ERI的均化发电成本,所有其他条件不会发生改变,这就意味着在今天的中国,风力发电的成本效益应该比煤炭发电更高††。进一步研究铁路运费对燃煤发电成本的潜在影响,对其与可再生资源发电的对比是十分必要的。

‡ The calculation assumes an average efficiency of China’s coal-fired power of 325 gce·(kW·h) –1 (adapted from Ref. [49], which gives the raw amount of coal required per kW·h generated) and an average distance traveled by each tonne of coal of 735 km (based on 2917.4 billion tonne-km per 3.967 billion tonnes of freight in 2013).

†† Note: This is a preliminary assessment without full information; rising rail costs may have already been used to determine the expected increases in coal-powered electricity.

为了进一步论证即将到来的资源分配问题,在“十三五”规划中,建造2000km的货运铁路专线所需的铁矿石的总量,近似相当于建造2000GW容量的海岸风力发电机所需的铁矿石的总量。根据ERI的估计,这接近于2050年的风力发电设想目标[39,50]‡‡。

‡‡ This calculation assumes that 200 tonnes of iron ore are required per kilometer of rail track (based on Ref. [9], assuming 2 tonnes of iron per 1 tonne steel); and that 0.5 MW of on-shore wind capacity can be produced per tonne of iron ore (based on Ref. [50]).

《5. 工业污染和环境修复》

5. 工业污染和环境修复

中国基于生态文明的转型需要大量投资来减少工业污染及清理环境中被污染的土壤和地下水。所需的绿色融资预算要考虑到治理或回收废气、固体废料和工业废水。不过,值得注意的是,超过40%的污染治理成本(2014—2020年间)来自与煤炭燃烧相关的空气和固体废料的排放。因此,中国电力行业摒弃煤炭燃烧的长期转型将从避免与煤炭污染相关的治理成本中获得额外的经济收益。

《5.1. 工业废气处理》

5.1. 工业废气处理

中国的工业废气的排放主要归咎于煤炭的燃烧。2013年,工业使用了 3×109t 煤炭,这是全国煤炭燃烧总数的 87.3%(3.47×109t·a−1)。其中的四个行业,电力、水泥、钢铁和化工行业,占据了86%的工业煤炭使用量。工业用煤的燃烧产生了6.32×107t SO2,其中1.835×107t SO2的排放造成了空气污染。国务院办公厅发布了《能源发展战略行动计划(2014—2020年)》†,并建议到2020年,煤炭燃烧的增长要被限制在4.2×109 t·a−1以下。

† http://www.gov.cn/zhengce/content/2014-11/19/content_9222.htm

《大气污染防治行动计划》‡ 要求对中国工业中脱硫、脱氮和除尘(即微粒排放控制)计划增加投资。根据排放标准的达标要求,在煤炭消费不变的情况下,工业废气的治理预计需要 7800亿~18300亿元人民币 (2014—2020年)。除了针对煤炭消耗的能源政策,实施《大气污染防治行动计划》将需要进一步的行动。在任何情况下,针对重点行业的排放标准都需要建立或修订,并更好地执行。诸如排污许可证的使用之类的监控、监督和管理排放的策略,都需要进一步开发。

‡ http://www.gov.cn/zwgk/2013-09/12/content_2486773.htm

《5.2. 工业固体废料的处置》

5.2. 工业固体废料的处置

2013年,中国国内生产的普通工业废料为 3.28×109t,其中的五个类别(尾矿、煤灰、煤矸石、冶炼废料和炉渣)约占总数的80%。2013年的平均综合利用率(即回收率)是62%,但是在不同类别之间也各不相同。其中,冶炼废料(91.8%)、炉渣(89.9%)和煤灰(86.2%)的回收率都超过了《工业转型和升级规划(2011—2015年)》††中规定的72%的目标。煤矸石(71.1%)和尾矿(30.7%)的回收率则低于目标。

†† http://www.gov.cn/xxgk/pub/govpublic/mrlm/201201/t20120119_64732.html

为了实现2014—2020年的工业固体废料回收目标,预计需要的资本投资为130亿~9600亿元人民币。上估计假设新生成的固体废料回收率达到100%,则预计需要1640亿元人民币的投资。此外,根据新的更严格的标准,进一步处理现有的工业固体废料的必要投资金额将达到7960亿元人民币。需要建立政策来增加固体废料的利用率;重点工业需要建立国家标准,同时也需要一系列的配套政策:如利用市场机制、保护知识产权、政府指导、示范项目、税收鼓励和环境标识等。

随着中国在废料管理实践中进一步发展,伴随着回收利用的增加,可以预期中国正沿着2013年1月国务院发布(国家发展和改革委员会主持)的《循环经济发展战略及近期行动计划》‡‡发展。

‡‡ http://www.gov.cn/zwgk/2013-02/05/content_2327562.htm

《5.3. 工业废水》

5.3. 工业废水

根据《水污染防治行动计划》†††,从2014年到2020年,处理工业废水所需的进一步投资为 3300亿~11800亿元人民币。这些投资可能由提高的资源和排放费来提供资金,同时未来的成本也将由严格的排放标准和实施的情况决定。

††† http://www.gov.cn/zhengce/content/2015-04/16/content_9613.htm

《5.4. 环境修复》

5.4. 环境修复

对中国已经受污染的土壤和地下水的环境修复的投资增加了工业空气污染治理、废料和污水处理的成本。于2005年4月和2013年12月进行的对中国土壤污染程度的调查揭示,污染物广泛存在于工业和商业用地,农业土地也未能幸免。国土资源部2014年的公报‡‡‡ 表明,50%以上的地级市的监测站内,地下水污染处于“严重”或者“非常严重”的程度。中国城市中的工业棕色地带的数量至少达300 000个,从2014年到2020年,预计的修复成本在 1500亿~4500亿元人民币之间。进一步的资金需求大约在 140亿~3130亿元人民币之间,用于修复大约 3.3×1010m2被重金属和其他污染物污染的农田。清理预计 1.8×109m3的受污染地下水的成本大约在 240亿~1670亿元人民币之间。

‡‡‡ http://www.zhb.gov.cn/gkml/hbb/qt/201404/t20140417_270670.htm

环境修复行业在中国仍处于起步阶段。在某些情况下,公私合作伙伴关系可能被用于环境修复融资的模型。当修复工程对新的建筑施工有较高价值时,私营部门修复这些位于城市中的受污染的土地就有可能获得金融回报。

《6. 结论:工程技术专业的挑战》

6. 结论:工程技术专业的挑战

从本文对中国生态文明所需的基础设施建设的综述,可以总结出对于工程技术专业的关键挑战:

(1)中国未来的生态文明,依赖一项重要的基础设施建设政策的实施:《中国2050高比例可再生能源发展情景暨路径研究》。到2050年,ERI所描述的愿景[39]要求超过60%的能源消耗和超过85%的电力供应来自可再生能源。工程师在发展大容量远距离输电线路、能量存储能力和新系统操作程序中扮演了关键的角色。《可再生能源中长期发展规划》不仅将减少温室气体排放,还将支持中国的循环经济,通过非物质化作用,大幅降低气体和固体工业废物的生产。

(2)在中国的绿色转型中,可能在例如铁路、港口、炼油厂和水利基础设施等其他基础设施行业,有大量的节约量尚未得到充分评估。特别是,在《中国2050高比例可再生能源发展情景暨路径研究》所要求的大量减少煤炭运输(约75%)的背景下,急需重新审视《中长期铁路网规划》[39]。

(3)为了在环境保护的前提下提供高质量的生活方式,工程师们需要调整他们的技能,来实现《国家新型城镇化规划(2014—2020年)》。这种新型的城镇化需要大量城市基础设施方面的投资,包括供水、污水处理、固体废料处理设施,商业和住宅建筑以及城市交通。城市和土地利用规划也影响了中国对绿色基础设施和金融的需要。例如,城市土地利用规划可以实现流域管理和相关的生态系统服务,反过来减少了为快速增长的城市人口提供干净水源所需的昂贵的基础设施投资。如果资源高效的土地利用和城乡结合与基础设施规划可以整合,其他的成本节约也同样可行(如公共交通解决方案、沿海地区洪水缓冲等)。

(4)近年来在建筑行业,中国已经实施了许多成功的政策。但中国建筑的能源效率仍有相当大的改善空间。从建筑物外围护结构的比较来看,中国的建筑条例远没有许多西方国家、地区和城市严格,特别是那些地处寒冷气候区域的国家。中国工程师和建筑科学家需要进一步发展净零耗能的绿色建筑。

(5)中国绿色产业转型中一个不可或缺的部分是涉及节约材料的工程系统,从而减少甚至消除浪费。工业生态学的观点或者动态地观看经济,如图1中的观点,对于可持续发展而言是必要的[51]。《循环经济发展战略及近期行动计划》†就是这个观点的示例。依照这个计划,中国正在实施10个类型的示范项目,分布于100个示范城市(或区县)和1000个循环经济示范企业园区。示范项目包括综合资源回收,工业园区循环变换,可再生资源回收利用,城市开采、再制造,厨余垃圾回收,生产废料的协同处理,农业废料示范项目,服务行业示范项目和资源回收利用技术推广。通过这样的示范项目,中国已经开始建立能力、技术和知识来满足推进循环经济发展投资的需要,这反过来将有助于减少新的垃圾管理基础设施的成本。

† Personal communication, Dr. Lei Shi, Associate Professor, School of Environment, Tsinghua University.

(6)在中国,受污染的土壤和地下水的体量要比在美国超级基金网站接受治理的土壤和地下水的体量高出一个数量级。环境修复行业在中国仍处于起步阶段,并且需要提升自己的能力,以确保私营部门可以在实现中国的绿色转型中发挥作用。

《致谢》

致谢

感谢资助本文工作的中国环境与发展国际合作委员会。

《Compliance with ethics guidelines 》

Compliance with ethics guidelines

Chris Kennedy, Ma Zhong, and Jan Corfee-Morlot declare that they have no conflict of interest or financial conflicts to disclose.

京公网安备 11010502051620号

京公网安备 11010502051620号