《一、前言》

一、前言

园艺产业是我国最重要的农业产业之一,包 括蔬菜、水果、花卉、茶叶、干坚果等产业。我国 园艺产品种植面积在我国种植业总面积中名列第 二,产值名列第一,其可持续发展是保障我国国民 健康的基础,带动农民致富的手段、平衡农产品 进出口贸易的工具和社会进步的标志 [1,2]。据《中 国农村统计年鉴》(2014 年) 数据,2013 年我国蔬 菜(鲜菜)播种面积为 2.035 26×107 hm2 ,产量 为 7.351 2×108 t;果园面积为 1.237 14×107 hm2 , 产量为 1.577 13×108 t;茶叶种植面积达 2.468 8× 106 hm2 ,产量达到 1.924 5×106 t。中华人民共和 国海关总署数据显示:我国园艺产品的贸易顺差从1992 年的 26.16 亿美元,扩大到 2000 年的 32.60 亿 美元,到 2012 年达到 131.57 亿美元,平衡了约五 分之一的农产品贸易逆差。但是,我国园艺产业的 可持续发展还面临许多问题和挑战,从战略层面理 清未来我国园艺产业发展的总体思路至关重要。本 文旨在通过探讨和分析我国园艺产业发展中的问题 和制约因素,提出未来 10~20 年我国园艺产业可持 续发展的战略思考和政策建议。

《二、我国园艺产业可持续发展的关键制约因素》

二、我国园艺产业可持续发展的关键制约因素

《(一)资源条件的制约》

(一)资源条件的制约

劳动力资源、土地资源和水资源是园艺产业可 持续发展的基础。目前我国园艺产品种植业中劳动 力年龄偏大,受教育程度不高。随着工业化与城镇 化进程的加快,大量的农村劳动力尤其是受教育程 度相对较高的青壮年劳动力向城市转移,留在农村 的多为妇女、儿童以及老人等劳动能力较弱的群体, 严重影响园艺产业的发展。从土地资源看,虽然我 国耕地面积总量大,但人均量小,质量不高。人均 占有耕地面积已不足世界平均水平的一半 [3],耕地 资源还面临着沙漠化、水土流失侵蚀和社会发展需 求的影响。现有的耕地资源既要解决 13 亿人口吃饭 穿衣的问题,又要发展园艺产业,统筹难度很大 [4]。 从淡水资源看,我国人均淡水资源占有量仅为世界 人均的 1/4 左右,且时空分布不均衡,西部地广人 稀但淡水资源相对缺乏,东部耕地面积较少但淡水 资源却相对丰富。同时,农业生产过程中水资源浪 费现象严重,按照国家农业部下发的《关于打好农 业面源污染防治攻坚战的实施意见》,农业灌溉用 水有效利用系数到 2020 年达到 0.55[5],仍然远远低 于发达国家的水平。此外,水环境不断恶化,水资 源质量持续下降,也增加了生产优质园艺产品的难 度和成本。

《(二)产品保鲜加工能力的制约》

(二)产品保鲜加工能力的制约

大部分园艺产品属于鲜活农产品,收获后必须 迅速消费或保鲜加工处理,否则就会腐败变质。因 此产品加工是园艺产业的蓄水池,对产业的健康发 展起着重要的调节作用。但是我国园艺产品加工业 发展严重滞后,加工能力严重不足。根据联合国粮 农组织数据库数据测算,我国蔬菜食品消费中加工 蔬菜消费约占 10 %,水果加工率在 5 %~10 %,远 远低于发达国家水平。相关学者的研究也显示我国 果品商品化处理量约为 20 %,果品加工转化能力 约为 15 %;蔬菜加工转化能力约为 10 %[6]。

《(三)环境压力的制约》

(三)环境压力的制约

塑料制品、农药和化肥的使用提高了我国的 农业生产率和经济效益,但也带来了严重的环境问 题。我国每年约有 5×105 t 农膜残留在土壤中,残 膜率达到 40 %[7]。据报道,在部分长期使用地膜的 土地中,地膜残留量一般在每亩(1 亩≈ 666.67 m2 ) 4 kg 以上,最高的达 11 kg[8]。蔬菜、果树都是使用 农药较多的作物,相关调研显示 , 部分地区农民对 蔬菜的施肥过量可达到 50 % 甚至更高,蔬菜种植 区地下水的硝酸盐污染明显增加 [9]。

《(四)经济效益的制约》

(四)经济效益的制约

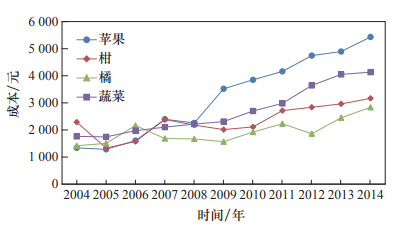

相对于粮、棉、油等大宗农产品而言,园艺产 品生产效益相对较高,但近 10 年来,生产成本和 流通成本增长较快地挤压了园艺产品生产的利润空 间。2004—2014 年,我国大中城市蔬菜生产每亩 平均成本增加 134.5 %;亩均苹果、柑、橘生产成 本分别增长 305.2 %、38.4 % 和 100.2 %(见图 1)。 与流通成本息息相关的柴油价格指数从 2001 年 1 月到 2012 年 1 月上涨了 163.31 %,推高了园艺 产品生产与流通的成本。

《图 1》

图 1 蔬菜与三种水果生产成本的变化 [10]

随着生产与流通成本的增加,园艺产品生产者 的相对经济效益有下降的趋势 [11],2001—2005 年, 蔬菜种植亩均产值分别是粮食、棉花、油料亩均产 值的 6.24 倍、3.01 倍、6.59 倍,亩均净利润分别是 粮食、棉花、油料的 17.78 倍、5.53 倍、16.69 倍 , 而到2006—2010年蔬菜种植亩均产值为粮食、棉花、油料亩均产值的 5.86 倍、2.96 倍、5.42 倍,亩均净 利润为粮食、棉花、油料的倍数分别降为 11.06 倍、 5.24 倍、7.39 倍(见表 1)。

《表 1》

表 1 我国蔬菜生产与粮、棉、油生产的亩均收益比较 [14]

《(五)生产装备条件的制约》

(五)生产装备条件的制约

目前我国园艺生产机械化水平和生产装备水平 还比较差。全国蔬菜生产综合机械化率约为 20 %, 仅是同期大田作物的 1/4~1/3[12]。在耕整地、直播、 育苗、移栽、田间管理和收获等蔬菜生产过程中, 耕整地环节机械化率最高,但多采用常规大田耕 作机具,作业效率和作业质量还不高 [11]。因受种 子丸粒化、排种精度等关键技术的制约,蔬菜精 量直播机械化还处于起步阶段。采用全套装备进 行蔬菜育苗的尚少见,蔬菜移栽仍以半自动移栽 机为主,取苗需人工操作。蔬菜田间管理中,灌 水和施药基本实现了机械化,也发展一些水肥一 体化灌溉与施肥设备,但植株调整机械化水平很 低,除一些加工果菜和根菜类蔬菜部分实行机械 收获外,大部分尚未实现机械化。此外,设施园 艺生产中的设施简陋、环境调控装备差也严重制 约了园艺作物的生产。

《三、当前园艺产业发展中存在的主要问题》

三、当前园艺产业发展中存在的主要问题

《(一)生产组织化程度低》

(一)生产组织化程度低

与现代园艺产业规模化经营相适应的生产主 体主要有家庭农场、园艺产品农民专业合作社和园 艺产品生产企业三种类型,但是当前我国园艺生产 仍然以小规模的农户生产为主,年龄偏大、受教育 程度不高、经营规模狭小、兼业化现象普遍。根 据 2012 年国家大宗蔬菜产业技术体系分布于全国 各省区实验站的调查显示:菜农平均年龄为 46 岁; 40 岁以上农户占被调查样本的 73.7 %(见图 2); 小学及以下学历和初中学历占到了菜农总人数的 70 %(见图 3);种植规模 10 亩以下的占被调查样 本的 71 %(见图 4);农户兼业率高达 90.02 %。园 艺产品合作社规模小、实力弱、技术服务程度低 [13], 合作社小的仅有几十名成员,大的也不过联系 200~300 家农户,“五统一”远远没有实现。 具有 一定规模和效益的现代园艺产品生产企业数量不 多,部分企业以占有土地、套取补贴等为经营目的, 没有真正地发挥龙头企业应有的作用。

《图 2》

图 2 蔬菜种植户年龄结构

《图 3》

图 3 菜农受教育程度分布图

《图 4》

图 4 蔬菜种植户规模结构

注:图 2~图 4 资料来源于国家大宗蔬菜产业技术体系各实验站调查资料。

《(二 ) 生产布局不尽合理》

(二 ) 生产布局不尽合理

我国园艺产业布局正逐步优化,但仍然存在着生产集中度较高、大中城市供给保障能力下降等问 题。根据《中国农村统计年鉴》(2012 年) 数据计算, 2011 年蔬菜播种面积位列全国前十位的省区共计播 种 1.242 95×107 hm2 ,占全国播种面积的 63.3 %; 总产量位列全国前十的省区产量共计 4.606 13 × 108 t,占全国总产量的 67.8 %。随着工业化和城镇 化建设步伐加快,我国大多城市近郊地区的蔬菜生 产基地迅速消失,中心城区市场所销售的蔬菜大量 依靠外调和农区供应,加剧了蔬菜价格波动的风险。 北方设施蔬菜在发展中不可避免的在上市时间和品 种上与南方出现了部分交叉,导致南北蔬菜之间呈 现出竞争的新态势;同时南方蔬菜各产区间未能形 成合理分工,产业结构趋同。

《(三)冷链建设滞后,流通成本高》

(三)冷链建设滞后,流通成本高

我国蔬菜流通损耗率高达 20 %~30 %,而目前 美国、澳大利亚等发达国家由于普遍采用现代冷链 物流,蔬菜损耗率在 5 % 以下 [12]。园艺产品从田 间生产到消费者餐桌的整个流通过程中依次需要经 过中间商或经纪人的田间(地头)收购、产地批发、 长途运输、销地批发、销地零售等多个环节,各个 环节层层加价,导致流通成本高,零售价格居高不 下。根据园艺作物产业可持续发展战略研究课题组 的跟踪调查:从海口到北京,每公斤青椒成本价格 将上涨 1.32 元,从长阳到广州,每公斤萝卜成本价 格将上涨约 0.78 元;脐橙从江西赣州产地运至北京 新发地市场,每千克的运销成本约为 0.25~0.30 元, 而脐橙的产地批发价格为 3 元 · kg–1,仅运输成本 一项即造成脐橙批发市场价格上涨约 10 %。零售 环节在园艺产品流通各个环节中加价幅度最大。根 据中国蔬菜流通协会在北京的调查,农贸市场经 营户每天的销售额在 700~1 000 元,其中包含零 售商工资、摊位费、市内运费、商品损耗及削价 处理等费用共计 350 元左右,加价幅度一般都超 过 40 %[13]。

《(四)质量安全隐患仍存》

(四)质量安全隐患仍存

由于质量安全监管体系不健全和农户缺乏“绿 色、安全、健康”的生产理念,我国园艺产品生产 过程中,不当使用农药、化肥的情况比较普遍 [14]。 全国农产品成本收益资料汇编 (2015 年) 数据显示: 2014 年,我国大中城市蔬菜生产每亩投入的化肥、 农药成本分别为 264.51 元和 106.78 元,二者之和 占到蔬菜生产每亩投入物质与服务费用中直接费用 的 26.45 %。苹果生产每亩投入的化肥、农药成本 分别为 508.56 元和 268.12 元;橘子生产每亩投入 的化肥、农药成本分别为 412.45 元和 282.36 元。 因质量安全问题,园艺产品出口频遭退货。海关信 息网(www.haiguan.info)资料显示:2013 年我国 对美国蔬菜出口遭受扣留和拒绝进口达到239批次, 比 2012 年增加 36 批次。其中因产品含有化学杀虫 剂而遭美国食品药品监督管理局(FDA)扣留的批 次达到 71 批,占被扣留总批次的 29.71 %,相比 2008 年的 7.08 % 有迅速的上升。

《(五)科技支撑力量不足》

(五)科技支撑力量不足

种子是园艺产业核心竞争力的根源所在,但 我国蔬菜种子市场正遭遇国外种子的挑战。有专 家研究表明 [15]:2012 年我国蔬菜种子年用量为 4×104 ~5×104 t,洋种子消费量为(含进口种子和外 资公司在国内繁育销售部分)1×104 t 左右,占蔬菜 种子市场总量的 20 %~25 %,部分高端蔬菜洋种子 甚至占到 40 %~50 % 的市场份额。由于洋种子主要 控制着高端蔬菜种子市场,所以外资企业以 20 % 左 右的市场份额占据着 50 % 左右的厂商环节利润。在 我国蔬菜最重要的产区寿光,国外品种在寿光种子 市场占有率较高,其中长茄的市场份额占 90 % 以上, 番茄的市场份额占 60 % 以上,辣椒的市场份额占 60 % 以上,彩椒的市场份额近 100 %,大葱、胡萝 卜、苦瓜、菠菜品种的市场占有率也呈快速上升势头。 国产蔬菜种子在密刺黄瓜、芸豆、苦瓜等种植规模 较小的品种占有一定的市场份额 [16]。

《四、我国园艺产业可持续发展的战略构想》

四、我国园艺产业可持续发展的战略构想

《(一)战略定位》

(一)战略定位

无粮不稳,无蔬不康、无肉不富,无棉不贵。 园艺产品中的果蔬产品富含丰富的矿物质和维生 素。而园艺产品中的花卉是美化环境的重要产品, 随着社会经济的发展,具有广阔的发展前景。园艺 产业是关系国计民生、城乡居民健康和农民增收的 高度市场化的农业支柱产业。在未来 10~20 年,我 国园艺产业发展的重点任务是完成由传统产业向现 代产业的过渡。

《(二)战略目标》

(二)战略目标

1. 总量基本平衡,产品自给有余

园艺产业关系国计民生,具有需求量大、产品 季节性强和不耐储运的特点,决定了我国主要园艺 产品的供应必须依靠国内生产。园艺产品供给不仅 要保障城乡居民的日常消费,还要保证为国家工业 化提供充足的原料以及满足国际出口贸易的需求。 同时,园艺生产受自然条件影响,自然风险较大, 年际产量具有一定的不确定性,因此产量应该保持 比需求略高的水平。

2. 市场相对稳定,品种丰富多样

要通过合理搭配早、中、晚熟品种和利用各种 设施建立园艺作物周年种植模式,采用最佳保鲜贮 藏技术措施,延长园艺产品的上市期;通过发展园 艺加工产品生产,发展流通等相关服务业,保证园 艺产品市场的稳定,避免园艺产品供求市场的大起 大落,满足人们对园艺产品多样化的需求,保障城 乡居民在任何时段、任何地点都能在市场上购买到 各种各样的园艺产品。

3. 人与自然和谐,产业发展持续

园艺产品生产要求能够实现人与自然的和谐共 处,不破坏产地的土壤、水资源、植被等自然条件, 菜农、收购商、零售商等各个产业链主体都能获得 合理、稳定的利润。保持自然生态、资源条件和产 业链生产与经营的可持续发展。

4. 生产布局合理,流通畅通高效

在确保大中城市周边具备一定的供应保障能 力的基础上,充分发挥产区生产的比较优势,进 一步提高优势产区的产业集中度;建立以批发市 场为主体的比较完善的园艺产品市场体系,市场 交易条件、交易方式、交易主体的素质都有较大 幅度的提升,市场信息网络完整高效,农超对接、 农校对接、农批对接、农企对接、电子商务等先 进的交易模式和流通业态成为主流,流通环节少、 成本低、效率高。

5. 科技支撑雄厚,产品质量安全

提高单产、提升品质、增加效益、确保安全, 科技要在未来的园艺产业发展中起到更大的支撑作 用。园艺产业的科技贡献率进一步提升:国产种业 缩小与国外先进种业的差距,在占据绝大部分国内 市场的基础上努力提高国际竞争力;园艺生产机械 化程度有较大的提高;先进的育种技术、科学的植 保和肥水管理技术、适宜的环境调控技术、合理的 栽培模式在园艺生产中被广泛应用;用标准化生产 技术全面提高园艺产品的品质指标、质量安全水平 和商品档次,杜绝重大园艺产品质量安全事件的发 生,争取在 2020 年前实现园艺产品的监测合格率 达 100 %。

《(三)战略设想》

(三)战略设想

1. 实施“布局优化”战略

因地制宜地制订全国和本地区主要产品优势区 域发展规划,突出优势区域的资源特色,明确主导 产业,促进要素资源向园艺产品最适产区集聚,促 进产业集群,打造优势产业带。水果产业的总体思 路为“强化基础、壮大产业、因地制宜、突出优势”, 坚持向最适产区集聚,果园发展提倡“上山”“下滩”, 不与粮争地。蔬菜产业应充分发挥南方水资源丰富 和冬季气候温暖的自然资源优势,积极发展南方冬 春蔬菜的种植;针对北方地区光照资源丰富和水资 源不足的特点,在北方地区重点发展以日光温室为 代表的设施蔬菜;在人口密集的大中城市,适度发 展郊区设施蔬菜,保持一定的城市蔬菜自给率,种 植不适合长距离运输的叶菜类蔬菜;在高山高台夏 季冷凉地区重点发展夏季蔬菜种植,满足夏季蔬菜 供应。

2. 实施“深化市场化发展”战略

园艺产业既是高度市场化的产业,又是关乎国 计民生的产业。目前在园艺产业发展中尊重市场和 遵循市场规律不够,政府直接行政干预较多,利用 政策引导不足,往往导致市场供求关系扭曲,加剧 价格波动。市场在产业发展中应在三个方面发挥决 定的作用:一是市场配置资源,二是市场调节产量, 三是市场决定价格。政府在产业发展中的调控作用不应退出。但是政府对园艺产业的调控行为应该规 范。政府的主要职责:一是保障基础设施建设;二 是提供市场信息;三是监控质量安全;四是制定园 艺产业发展引导政策。

3. 实施“走出去”战略

园艺产业的发展要充分利用国内和国际两种资 源,努力开拓国内和国际两个市场。一方面在提升 产品质量的基础上,巩固现有的优势市场,大力开 拓新型市场,逐步实现出口市场和出口产品的多元 化,减少国际市场波动对园艺产品市场的冲击;另 一方面要实施“走出去”战略,针对俄罗斯及独联 体国家、亚洲发展中国家、非洲国家园艺产品种质 资源丰富、技术总体滞后、以及市场开发潜力大等 特点,设置涵盖科学研究、技术及产品创新、商业 模式创新在内的园艺国际发展项目,鼓励相关生产 主体到资源相对丰富的国家建立园艺产品生产基 地,利用当地的资源生产园艺产品,破除资源条件 对产业发展的制约。

4. 实施“提质增效”战略

转变“以量取胜”的传统园艺产业发展模式, 树立“以质取胜”的新理念;加大对园艺产业研发 的投入,提高园艺产品生产的技术水平和科技贡献 率;研发并推广与现有生产模式相适应的园艺产品 轻简化生产技术,提高产业的物质装备水平;推进 园艺产品标准化生产体系的建设,确保园艺产品的 质量安全;打造园艺产品品牌,提高园艺产品的市 场竞争力,提高园艺产品生产经营的效率。

5. 实施“产业链延伸”战略

培育与现代园艺产业发展相适应的生产流通主 体;提高产地商品化处理能力和水平,在叶菜收获 同时进行分级、包装;在根茎菜、果菜、水果规模 产区合理布局商品化处理场所,并配备分级、清洗、 包装设备;推行园艺产品采后商品化处理,提高商 品化处理能力 [17] 及精深加工能力和加工原料资源 利用率,促进产品多样化和产业链延伸,增加产品 的附加值;建设园艺产品的绿色保鲜、安全储藏和 冷链物流体系,构建流畅的流通体系,提高全国园 艺产品运输“绿色通道”的覆盖率,保障新鲜安全 的园艺产品及时、畅通地供给。

《(四)战略措施》

(四)战略措施

1. 稳定种植面积,强化内涵发展

在未来一段时间内我国主要园艺产品供给基本 能够满足国内需求,因此未来园艺产品需求的增长 主要依靠人口的增加来拉动,依靠单产增长基本能 满足园艺产品需求增长的需要,现有种植面积在正 常年份(无大灾)基本能够满足国内需求;过多增 加种植面积将导致园艺产品季节性、区域性过剩, 价格下跌的风险增加,容易造成市场价格大起大落。 此外,考虑到在 1.8×109 亩耕地红线下园艺产品与 粮、棉、油耕地的竞争问题,园艺产品的发展应以 稳定面积,提高单产及品质为主。争取到 2030 年, 果园总面积稳定在 2×108 亩左右;蔬菜播种面积 稳定在 3.15×108 亩左右。

2. 加强质量监管,力争安全优质

严格按照《中华人民共和国食品安全法》的要 求规范园艺产品产业链,完善园艺产品质量安全责 任体系,落实园艺产品质量安全的责任,并逐步建 立园艺产品质量安全监管长效机制。尽快制订和完 善园艺产品产地环境、生产技术规范和产品质量安 全标准,建立适合我国的园艺产品综合生产制度。 在生产优质、安全园艺产品的同时,有效地保护环 境和劳动者自身安全。以园艺产品主产区所在地县 区为切入点,加大宣传,注重保护主产区的生态环 境,大力推行标准化建设,加强对标准园生产者生 产行为的引导和规范,提高园艺产品数量和质量。 加强乡镇等基层单位园艺产品质量安全监管服务的 能力,增加园艺产品质量检测的频率和力度。

3. 优化区域布局,合理利用资源

倡导果树上山下滩,不与粮、棉、油争地,在 适宜区内选择集中成片的荒山、荒丘、盐碱沙滩, 发展果树生产,坚决压缩非适宜区种植面积。蔬菜 要进一步优化和调整蔬菜种植优势区域的主栽品种 结构和产品上市期,一方面要发挥优势产区的比较 优势,主要生产一些相对耐储运的蔬菜品种,通过 大流通解决大中城市人们对蔬菜消费存在的常年性 需求与季节性生产的矛盾问题以及消费的品种多样 化问题;另一方面是大中城市周边要具备一定的蔬 菜供应保障能力,主要生产一些供应大中城市的速 生菜,实现即使因极端的气候导致物流困难也能保 障大中城市的基本供应。

4. 完善市场体系,做到流通顺畅

一是要通过公司化、规模化、品牌化经营加 强经纪人、运销户、经销商的队伍建设、制定政策 鼓励流通企业和组织涉足生产领域等手段培育园艺 产品的流通主体。二是要继续发展新的产销对接模式,将产业链上下游之间简单的买卖关系变为合作 关系,使产销之间、产业链不同主体之间真正成为 利益共享、风险共担的利益共同体,实现生产与 市场的良性互动,提高产业抵御市场风险的能力。 三是大力培育园艺产品拍卖、电子商务等新型流通业 态,推动园艺产品的 B2B 交易,促进园艺产品流通 业态的创新与发展。四是加强冷链系统建设,在园艺 产品优势产区加强预冷设施建设,提高优势产区商品 化处理能力;积极发展保温、冷藏运输,减少园艺 产品的运输损耗;提高主销区园艺产品冷链配送能 力,培育具有一定规模的专业化冷链物流服务企业。

5. 培育新型生产主体,实现主体突破

未来园艺产业的发展必然要走规模化经营的道 路,因此培育与规模化经营相适应的园艺产业新型 生产主体是园艺产业可持续发展的一个重要环节。 通过落实九年义务教育、鼓励受过一定种植技术培 训的年轻人前往园艺产品主产区创业、抓好乡村干 部、专业合作社负责人、农技人员以及广大经纪人、 种植大户的教育培训等手段提高菜农、果农的素质。 通过积极引导、逐步规范农民专业合作社、培育培 训合作社带头人等手段促进农民专业合作社经营能 力的整体提升。通过各种政策措施,积极扶持园艺 家庭农场的发展。在采取措施对社会资本流向园艺 产业加以引导和规范的基础上,制定优惠政策鼓励 社会资本流向园艺产业。

6. 发展产后加工,实现产业升级

走“市场主导、政府引导、科技引领”协同发 展之路,突出科技在振兴我国园艺产业中的位置, 推行以市场为导向,企业为主体,产、学、研无缝 对接的可持续发展新模式,全力打造园艺产业发展 的 2.0 版,实现产业全面转型升级。要以基地建设 为着力点,促进品种结构调整,全面推进标准化建 设;以产业技术需求为导向,加强科技研发,促进 集成简化技术的推广与应用;以增强竞争力为中 心,加强产业链各环节的基础设施建设,夯实产业 发展的基础;以品牌建设为重点,加快体制机制创 新,构建新型园艺产业经营体系。

《五、结语》

五、结语

本文在占有大量资料的基础上,分析了我国园 艺产业可持续发展的关键制约因素和当前我国园艺 产业发展过程中存在的主要问题。明确提出我国园 艺产业可持续发展的战略定位为市场化程度较高、 关系国计民生、保障城乡居民营养健康和增加农民 收入的重要农业支柱产业,产业发展应以总量基本 平衡,产品自给有余;市场相对稳定,品种丰富多 样;人与自然和谐,产业发展持续;生产布局合理, 流通畅通高效;科技支撑雄厚,产品质量安全为 目标。提出了实施布局优化战略,实现以产区生 产为主向优势产区与大中城市周边生产并存转变 等五大战略设想和稳定种植面积,强化内涵发展 等六大举措。

《致谢》

致谢

感谢方智远院士、李天来院士对本文的指导和 修改,在此一并致谢!

京公网安备 11010502051620号

京公网安备 11010502051620号