《1. 引言》

1. 引言

燃煤发电在过去的几十年间为中国经济发展提供了80%的电力 † ,是中国电力工业的主体[1];其消费的煤炭也占据中国煤炭消费总量的一半,是煤炭消费大户[2]。受中国资源禀赋的影响[3],煤炭在中国能源结构中的主体地位在短时期内难以改变[4]。因此,燃煤发电工业的节能工作对中国能源供应和能源安全意义重大。本质上看,煤电节能提效的根本动力必然在于新技术发展。就一个经济体煤电产业的整体而言,机组的持续升级对节能提效的意义往往更大,淘汰落后产能则是机组升级的主要工作之一。由于淘汰落后产能往往影响到发电企业的切身利益,淘汰落后产能在执行过程中阻力重重。为了大力开展节能减排,以解决能源供应与能源安全问题,我国需要持续推进落后产能淘汰工作。

† Calculated from the data of the National Power Industry Statistics Bulletins from 1950 to 2018.

《2. 燃煤发电落后产能淘汰简史》

2. 燃煤发电落后产能淘汰简史

在燃煤发电工业,落后产能一般指小火电机组。在不同的时代,小火电机组分别指代的单机容量范围为:0.1 MW以下(1949年以前)、0.5 MW以下(1949年至20世纪60年代)、25 MW以下(20世纪70年代)、50 MW以下(1980—1997年)[5]、100 MW以下(1997—2007年)[6]和200 MW以下(2007年至今)[7]。国家电力公司于1997年首次启动淘汰落后产能工作,并通过采用“以大代小”的办法,在1998年年底之前顺利完成对单机容量50 MW以下的小机组的关停任务。鉴于此,1999年国务院办公厅转发国家经济贸易委员会《关于关停小火电机组有关问题的意见》(国办发〔1999〕44号)的通知[8],标志着电力行业全国范围开展淘汰落后产能工作的正式启动[9]。表1所示为1996年以来我国淘汰落后产能的规划与实际执行情况。从表中可见, 2000年之前几年,我国淘汰的电力落后产能容量达10.11 GW。然而,随着2003年我国大范围内出现电力短缺问题,全国性的落后产能淘汰工作被中断。因此,“十五”期间(2001—2005年)我国淘汰的电力落后产能容量仅约8.3 GW,仅占规划容量的55%。

《表1 》

表1 1996年以来我国火电落后产能淘汰情况

随着电力短缺问题逐步解决,“十五”期间中断的落后产能淘汰工作于2005年年底正式恢复。2007年1月20日,国务院批转了国家发展和改革委员会、能源办《关于加快关停小火电机组的若干意见》(国发2号文),标志着新一轮的落后产能淘汰工作正式启动。“十一五”期间,我国淘汰落后电力产能76.83 GW,超过预计50 GW的54%。“十二五”期间,继续淘汰落后产能43.72 GW,是计划淘汰容量的两倍多。

《3. 淘汰落后产能对能耗的影响》

3. 淘汰落后产能对能耗的影响

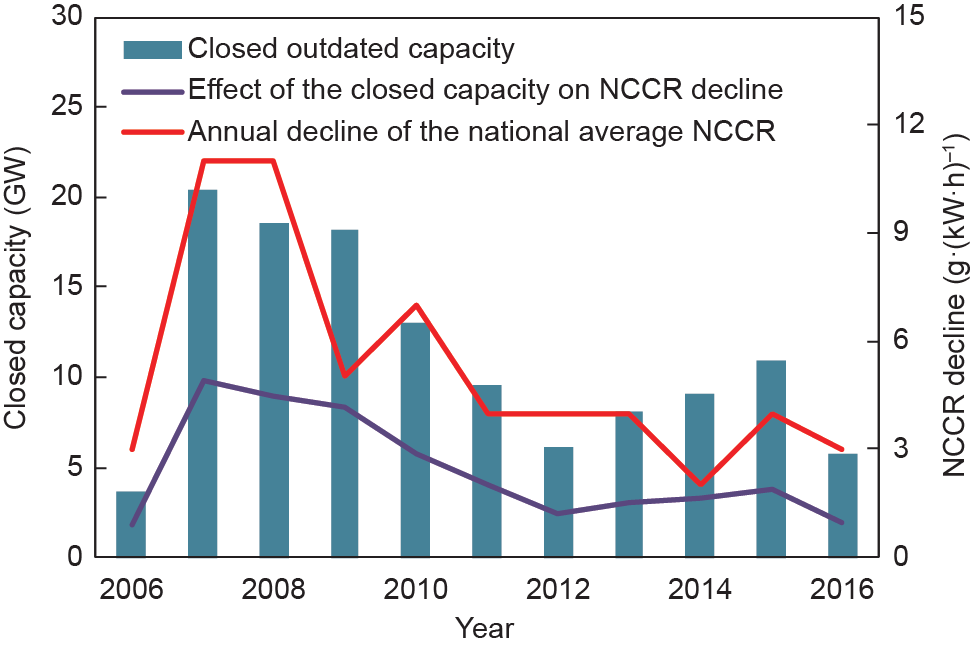

在燃煤发电工业,通常以供电煤耗[g·(kW·h)–1 ]来衡量机组的能效情况。供电煤耗,即单位上网电量所需要消耗的标煤量。基于过去几十年淘汰的大部分落后产能的单机容量都在6~100 MW之间,假定其平均供电煤耗为490 g·(kW·h)–1 。根据每年的淘汰落后产能容量、全国平均供电煤耗和全国煤电总装机容量等统计数据,可以计算出每年淘汰的落后产能对该年煤电机组全国平均供电煤耗下降的影响。图1所示为2006—2016年期间淘汰落后产能容量、淘汰落后产能对全国平均供电煤耗下降的影响和全国供电煤耗的总体下降情况。

《图1》

图1. 淘汰落后产能对供电煤耗下降的影响(2006—2016年)。

从图1可见,淘汰落后产能对煤电机组全国平均供电煤耗的下降影响很大。在2007—2009年期间,每年淘汰的煤电落后产能容量平均高达19 GW,而其对全国煤电机组平均供电煤耗每年下降的影响也高达4.5 g·(kW·h)–1 。随着淘汰落后产能逐渐正常化,其对全国煤电机组供电煤耗年下降量的影响也逐渐降低到2 g·(kW·h)–1 的稳定水平。

总体来看,全国煤电机组平均供电煤耗的下降趋势与淘汰落后产能容量的变化趋势基本一致,这说明淘汰落后产能与全国煤电机组平均供电煤耗的下降有非常紧密的内在联系。在“十一五”和“十二五”期间,淘汰落后产能对全国燃煤机组平均供电煤耗年下降量的影响累计达27 g·(kW·h)–1 ,约占同期燃煤机组平均供电煤耗年下降总量的46%。

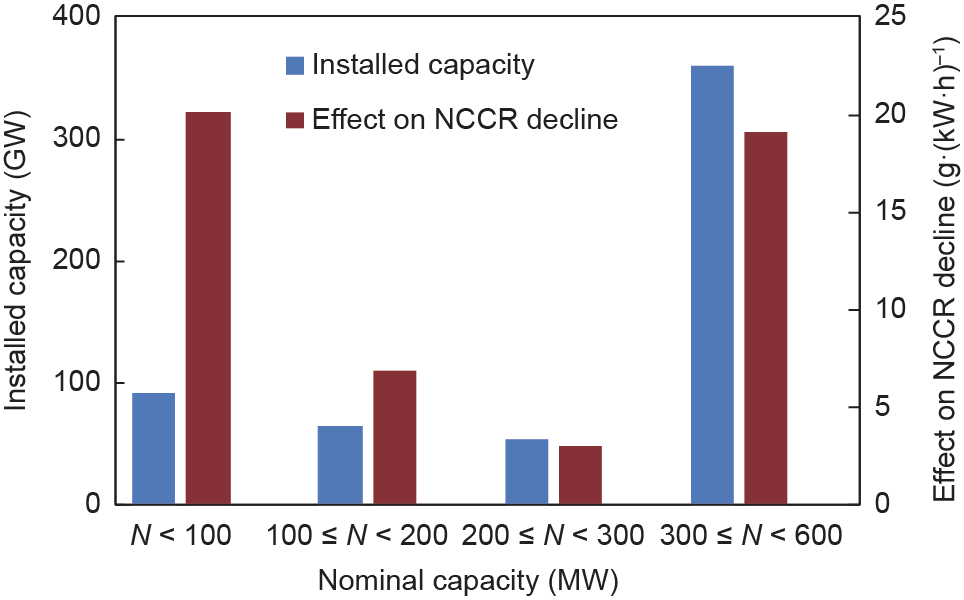

据中国电力企业联合会2016年年底对中国煤电工业数据的不完全统计,单机容量在100 MW以下的煤电机组仍有5198台,装机容量合计约92 GW;单机容量在100~200 MW之间(不包括200 MW)的机组仍有471台,装机容量合计约65 GW;单机容量在200~300 MW之间(不包括300 MW)的机组仍有251台,装机容量合计约54 GW;单机容量在300~600 MW之间(不包括600 MW)的机组仍有1090台,装机容量合计约360 GW。如果将上述机组全部当作落后产能,并假定上述不同单机容量区间机组的平均供电煤耗分别为490 g·(kW·h)–1 、380 g·(kW·h)–1 、330 g·(kW·h)–1 和328 g·(kW·h)–1 。若将上述不同单机容量区间的机组分别淘汰,并以当前主流的1000 MW二次再热机组[平均供电煤耗假定为276 g·(kW·h)–1 ]替代,可以计算出替代上述不同容量区间机组对全国平均供电煤耗下降的影响分别达20 g·(kW·h)–1 、7 g·(kW·h)–1 、3 g·(kW·h)–1 和19 g·(kW·h)–1 ,如图2所示。

《图2》

图2. 淘汰不同容量等级煤电机组对全国平均供电煤耗影响的预测。

《4. 淘汰落后产能的经济性要求》

4. 淘汰落后产能的经济性要求

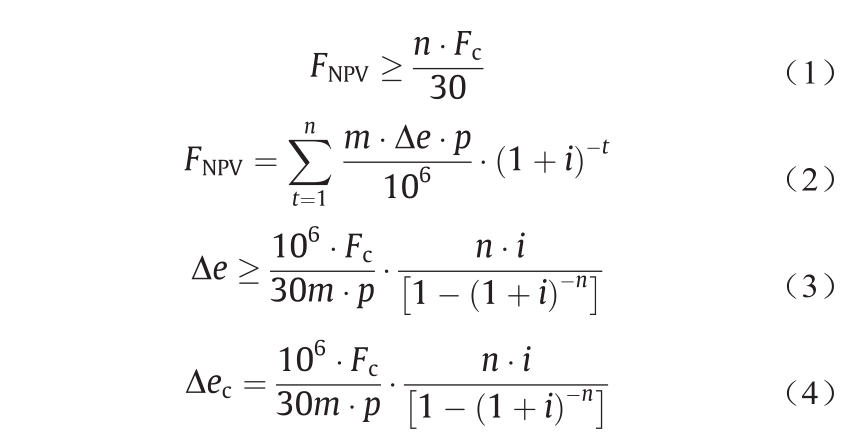

由于燃煤发电技术在持续发展,对于燃煤发电行业落后产能的定义也应该持续更新。淘汰落后产能并替代以当前最近技术的行为可以理解为这样一个项目过程,项目投资为新建机组的建设投资(Fc ,CNY·kW–1 ),收益为新建机组替代落后产能所节约的燃料消耗。假定常规机组的寿命为30年,落后产能替代项目经济上可行需满足不等式(1),其中,FNPV 指替代以后节约燃料成本的净现值。假定标煤的单价(CNY·t–1 )以p表示,机组年运行时间(h)以m表示,新建机组与淘汰机组的煤耗差[g·(kW·h)–1 ]以 表示,财务年收益率(%)以i表示,落后产能替代后燃料成本节约的净现值FNPV 可以表示为式(2)[10]。将不等式(1)和式(2)重新整理可得到不等式(3)。由此,落后产能淘汰是否经济可行的临界供电煤耗差

表示,财务年收益率(%)以i表示,落后产能替代后燃料成本节约的净现值FNPV 可以表示为式(2)[10]。将不等式(1)和式(2)重新整理可得到不等式(3)。由此,落后产能淘汰是否经济可行的临界供电煤耗差 ,可以表达为式(4)。

,可以表达为式(4)。

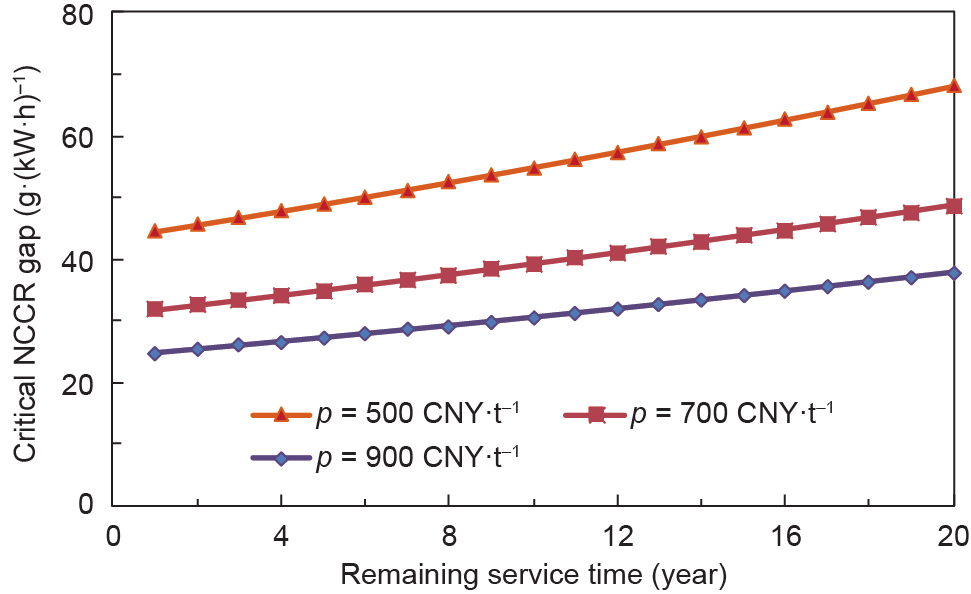

若 分 别 假 定 新 建 煤 电 机 组 的 初 投 资 费 用 为3180 CNY·kW–1 [11],机组年运行时间为5000 h,财务收益率为5%,可建立临界供电煤耗差额与拟淘汰机组的剩余寿命年限(n)的关系,如图3所示。从图3可见,假定平均标煤价格为700 CNY·t–1 ,对于剩余寿命年限分别为10年和20年的机组,其临界供电煤耗差分别为40 g·(kW·h)–1 和49 g·(kW·h)–1 。然而,如果标煤单价降低到500 CNY·t–1 ,则剩余寿命年限分别为10年和20年机组的临界供电煤耗差将分别升高至55 g·(kW·h)–1 和68 g·(kW·h)–1 。相反,如果标煤单价升高到900 CNY·t–1 ,则剩余寿命年限分别为10年和20年机组的临界供电煤耗差将分别降低至31 g·(kW·h)–1 和38 g·(kW·h)–1 。

《图3》

图3. 不同标煤单价下临界供电煤耗差与机组剩余寿命的关系。

若考虑机组年运行时间的变化,分别假定新建煤电机组的初投资费用为3180 CNY·kW–1 ,财务收益率为5%,标煤单价为700 CNY·t –1 ,可建立临界供电煤耗差额与拟淘汰机组的剩余寿命年限(n)的关系,如图4所示。从图4可以看出,当机组年运行时间分别下降至4000 h或3000 h时,剩余寿命年限分别为10年和20年机组的临界供电煤耗差将分别升高至49 g·(kW·h)–1 和61 g·(kW·h) –1 ,或65 g·(kW·h) –1 和81 g·(kW·h)–1 。考虑到调峰机组的年运行时间可能更低,相应的,淘汰落后机组所要求的临界供电煤耗差有可能更高。

《图4》

图4. 不同年运行时间下临界煤耗差与机组剩余寿命的关系。

《5. 总结》

5. 总结

淘汰落后产能,作为装机结构升级的一个有效手段,对中国的节能事业做出了重大贡献。在过去10年间,淘汰煤电机组落后产能引起中国煤电机组平均供电煤耗下降累计达27 g·(kW·h)–1 ,占同期全国煤电机组供电煤耗下降总量的46%。基于经济合算的要求,淘汰落后产能的可行性由拟淘汰机组供电煤耗与当前新建机组供电煤耗的差额决定。而经济可行的临界供电煤耗差额主要受新建机组的单位投资额、财务收益率、机组年运行时间、标煤单价和拟淘汰机组的剩余寿命等因素影响。基于年运行时间为5000 h、标煤单价为700 CNY·t–1 的典型条件,如果某机组的剩余寿命年限低于10年,且其平均供电煤耗高于新建机组的平均供电煤耗40 g·(kW·h)–1 ,则建议淘汰该机组。若标煤单价低于500 CNY·t–1 左右,或机组年运行时间低于3000 h,则建议将临界供电煤耗差额分别调整至55 g·(kW·h)–1 和65 g·(kW·h)–1 。

京公网安备 11010502051620号

京公网安备 11010502051620号