《一、前言》

一、前言

习近平总书记在 2021 年 7 月 9 日中央全面深化改革委员会第二十次会议上讲话指出,农业现代化,种子是基础,必须把民族种业搞上去,把种源安全提升到关系国家安全的战略高度,集中力量破难题、补短板、强优势、控风险,实现种业科技自立自强、种源自主可控 [1]。种业是农业的“芯片”,是国家战略性、基础性核心产业。随着国家 “解决好种子和耕地问题”“有序推进生物育种产业化”“开展种源‘卡脖子’技术攻关”等指导性意见的出台和重点任务的部署,种业已成为推动我国农业跨越式发展的重要引擎。当前,国际种业已进入以抢占战略制高点和经济增长点为目标的机遇期,呈现出高新化、一体化、寡头化的发展趋势;农业发达国家进入了以“生物技术 + 人工智能 + 大数据信息技术”为特征的育种 4.0 时代。与此同时,全球范围内的种业企业兼并重组不断加剧,出现了集现代生物技术、生物农化、数字农业为一体的种业寡头。作物种业作为种业“芯片”之一,是保障国家粮食安全、把饭碗牢牢端在自己手中的根本之基。面对作物种业发展的蓬勃趋势与复杂环境,全面了解全球作物种业发展概况,深入分析全球作物种业竞争格局,对制定我国种业发展战略、推进生物育种关键技术突破,前瞻性规划种业的产业布局具有积极意义。

《二、全球作物种业的发展概况》

二、全球作物种业的发展概况

《(一)全球种质资源保护与利用情况》

(一)全球种质资源保护与利用情况

作物种质资源是改良品种的基因来源,也是培育优质、高产作物的物质基础。因此,世界各国政府和国际组织都从战略高度重视作物遗传资源多样性的收集保存工作。据国际种子联盟(ISF)统计,目前全球共有 7.4×106 份种质资源,1750 个基因库,其中大于 1×104 份种质资源的基因库有 130 个。美国、中国和印度拥有世界前三大作物遗传资源库。最新数据显示,美国国家植物种质体系(NPGS)共保存了 244 个科,2553 个属, 16 204 个种,600 419 份资源 [2],其中来自国内的种质资源数量约占库存的 28%;中国种质资源库作物种质资源的保存数量超过 5.2×105 份,其中 76%是本土资源,24% 是国外资源 [3,4];印度农业部下属的国家作物遗传资源局基因库保存的各种农作物种质资源超过 4.5×105 份,其中水稻种质资源超过 1.1×105 份、小麦接近 4×104 份、玉米超过 1×104 份、蔬菜为 2.7×104 份、油料为 6.1×104 份、豆类为 6.1×104 份 [5]。

美国建立了国家主导的植物种质体系,成员包括美国联邦及州政府的有关组织和研究机构,私人的组织和研究机构 [6]。NPGS 从世界各地系统地搜集种质资源并开展保存、鉴定和评估,记录作物种质资源相关信息,向公共、私营、非政府组织部门等国内和国际客户分发了约 2.5×105 份材料。

《(二)全球生物育种技术的发展情况》

(二)全球生物育种技术的发展情况

近年来,生物技术、计算机技术的进步带动了育种技术的飞速发展,农业发达国家已进入以“生物技术 + 人工智能 + 大数据”为特征的育种 4.0 时代。转基因技术、基因编辑技术、全基因组选择育种、基因组学成为当前国际生物技术育种研究的核心与前沿。

1. 转基因技术

转基因技术研发经历了从单基因到多基因转化的提升,如从单一外源功能基因的转化向包括调控基因在内的多基因转化发展;从技术应用角度来看,由第一代抗虫、抗病、抗除草剂的转基因作物,逐渐向抗逆(抗旱、抗寒、抗盐碱)、品质改良、营养改良、生物医药的转基因作物发展。美国是转基因技术的领导者,已进入商业化应用阶段。我国的转基因技术处于总体跟随、个别领先的状态。

2. 基因编辑技术

基于 CRISPR/Cas 系统的基因编辑技术是近年来生命科学领域的重大突破和研究热点。从技术研发角度来看,美国和我国处于领先地位;从技术应用角度来看,我国与国外基本处于同一起跑线,甚至在部分方向达到国际先进水平,如基因编辑技术在我国主要粮食作物(水稻、小麦)方面的研究处于世界领先地位 [7]。2021 年,哈佛大学怀斯生物工程研究所研究人员发明了 Retron Library Recombineering (RLR)基因编辑工具,可以同时生成多达数百万个突变,“编码”突变细菌细胞,一次筛选整个库;能够在规律间隔成簇短回文重复序列(CRISPR)有毒或不可行的情况下使用,具有更高的编辑效率 [8]。

3. 全基因组选择育种

随着基因组测序技术和计算机科学的快速发展,全基因组选择育种对作物的产量、品质等复杂性状的预测效果已经有很大提升,未来有望成为作物育种过程中杂种优势预测、高产优质品种筛选的核心方法 [9]。从技术应用角度来看,目前全基因组选择育种已在玉米、水稻等粮食作物育种方面有了较深入的研究,但在园艺作物方面的研究较少。拜耳公司(孟山都)、科迪华公司(陶氏杜邦)等国际种业巨头已在玉米等作物上实现了相关技术的规模化应用;美国是该技术的领跑者,德国、法国等国家的相关研究也较为领先。我国的全基因组选择育种研究尚处于起步阶段。

4. 基因组学

基因组测序技术的快速发展推动了作物基因组研究的突破性进展。我国是世界上较早启动作物基因组学研究的国家,已完成水稻、小麦、玉米、黄瓜等重要作物的基因组测序,初步掌握了这些作物遗传基因的功能性状,研究水平走在国际前列[10];开发了基于高通量基因组测序的基因型鉴定方法,开展了水稻、玉米农艺性状的基因组关联分析和功能研究。目前,我国水稻功能基因组研究整体水平处于国际领先地位,也是世界上最早使用第二代测序技术开展蔬菜基因组研究的国家,绘制完成了黄瓜、番茄、大白菜、甘蓝、西瓜等蔬菜和瓜果作物的全基因组序列图谱与变异图谱 [11]。在利用组学大数据挖掘重要农艺性状基因方面,我国与发达国家处于同一水平。

《(三)全球生物技术育种产业化情况》

(三)全球生物技术育种产业化情况

1. 转基因作物

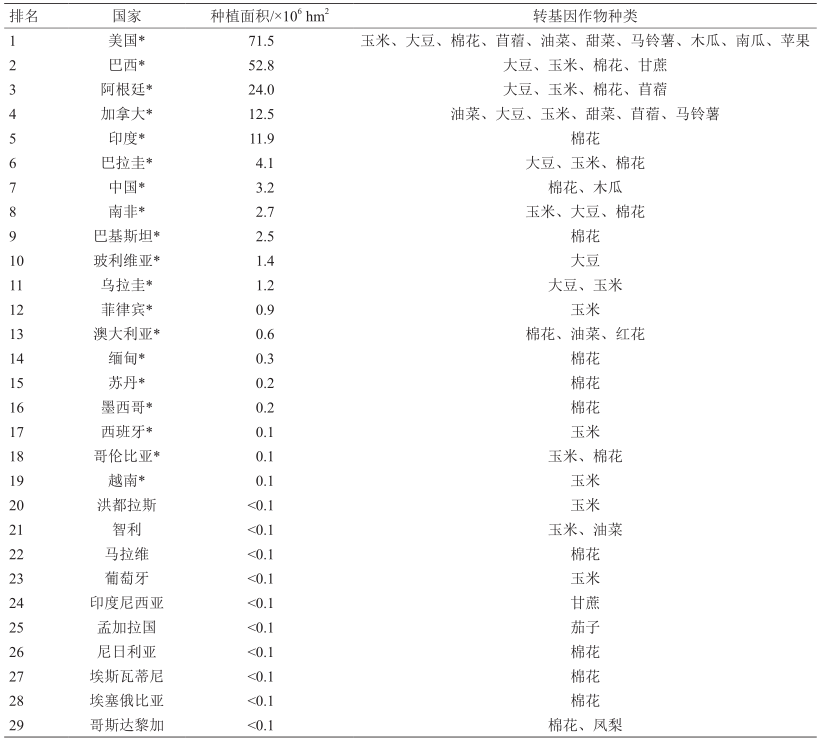

1996—2019 年,全球转基因作物种植面积累计达到 2.7×109 hm2 。2019 年,全球共有 71 个国家和地区应用了转基因作物。美国是转基因作物种植面积最大、从中获得经济收益最多的国家,2019 年种植面积达到 7.15×107 hm2 ,种植的转基因作物包括玉米、大豆、棉花、苜蓿、油菜、甜菜、马铃薯、木瓜、南瓜、苹果等,转基因大豆、玉米、棉花的平均应用率达到 95%。我国转基因作物种植面积约为 3.2×106 hm2 ,仅为美国的 0.48%,主要种植品种是棉花和木瓜(见表 1)。从经济收益上看,996—2018 年,转基因作物种植国共获得经济收益 2249 亿美元,其中美国获得 959 亿美元,约占全球总收益的 42.64%;我国获得 232 亿美元,约占全球总收益的 10.32%;除美国外,经济收益排名靠前的国家是阿根廷(281 亿美元)、巴西(266 亿美元)和印度(243 亿美元)[12]。

《表 1》

表 1 2019 年转基因作物及种植面积

注:数据来源于国际农业生物技术应用服务组织(ISAAA);* 代表种植面积在 5×104 hm2 以上的转基因作物种植大国。

2. 基因编辑作物

美国是世界上基因编辑作物品种产业化最为领先的国家。SU Canola 抗磺酰脲除草剂油菜是全球第一个商品化的基因编辑作物,2015 年在美国 4000 hm2 的土地上进行了商业化种植。2016 年,美国批准种植了通过基因组编辑技术剪掉褐变相关脱氧核糖核酸(DNA)片段的蘑菇品种。迄今为止,已有 150 多种基因编辑植物新品种被美国农业部指定为不受管制的品种,从而允许在美国进行商业种植,包括高油酸大豆、抗白粉病小麦、油分改良亚麻荠、高油含量山茶花等。目前,美国农业部已经受理调查并公开了 23 件基因编辑作物,除了由跨国公司陶氏益农和杜邦先锋公司(现陶氏杜邦公司)研发的 3 种作物以外,其余来自 Calyxt、Yield10、 BensonHill Biosystems 等初创公司。由于一些初创企业把握了基因编辑技术先机并超前开展专利部署,大型跨国种业公司与中小型科技公司之间的知识产权许可与转让成为基因编辑技术产权化的重要策略 [13]。2018 年,英国批准了高 Omega-3 多不饱合脂肪酸的基因编辑亚麻荠试验性种植。2020 年,日本通过了本国首个基因编辑食品——富含抑制血压上升功能成分(γ- 氨基丁酸)的番茄销售申请,标志着基因编辑产品可以进入市场。

我国虽然在基因编辑作物育种应用研究方面取得了一系列国际领先的新材料和新品种,包括烟草、水稻、玉米、高粱、大豆、西瓜、黄瓜、西红柿、香蕉、杨树等,但尚无任何基因编辑作物被批准上市。

3. 生物育种技术及产品监管

生物育种技术及其产品的监管政策是影响一个国家生物育种技术研发及其产业化的重要因素,国际上主要分为两大阵营。一是以美国为代表,实行以产品为导向的生物技术产品监管制度体系,坚持“实质等同性”“个案分析”原则 [14~16]。对于基因编辑(没有导入外源基因)作物,认为只要通过自然的或传统的育种手段能够得到的变异,均视为非转基因生物,不需要监管。加拿大 [17]、巴西 [18,19]、阿根廷 [20,21]、智利[22]、哥伦比亚 [23]、以色列 [24]、日本 [25,26]、澳大利亚 [27] 等国采用类似的政策。印度、孟加拉国、菲律宾、尼日利亚、肯尼亚、巴拉圭、乌拉圭、挪威等国家也将参照相似的做法[28]。二是以欧盟为代表,实行以技术手段为导向的生物技术产品监管制度体系,认为凡是通过生物技术手段得到的生物,都要按照转基因生物进行严格的安全评价和监管[29]。2018 年,欧盟最高法院的裁定更是将重组 DNA、细胞融合乃至辐射突变等技术产出的生物都视作转基因生物并纳入相应监管。然而,欧盟及其成员国的学术界和行业内人士都呼吁放宽对基因编辑产品产业化的限制 [30],法国已将基因编辑作物视为非转基因生物 [31],英国也表示在脱欧后将对基因编辑作物采取更为宽松的监管政策 [32]。新西兰采取了与欧盟相似的监管政策 [33]。

我国对转基因作物的态度一直是“确保安全、自主创新、大胆研究、慎重推广”;在研究、试验、生产、加工、经营的全过程中都开展了严格管控,对转基因农产品存在潜在风险的实验室研究和田间试验阶段进行了重点监测。目前,我国是世界唯一采用定性按目录强制标识的国家,要求生产、经营转基因食品等均应显著标示。对于基因编辑作物,我国尚未出台明确的监管政策 [34]。《2021 年农业转基因生物监管工作方案》《关于鼓励农业转基因生物原始创新和规范生物材料转移转让转育的通知》等政策性文件,释放了我国将在严格农业转基因生物安全评价基础上,为全面产业化做准备的重要信号。

《(四)全球作物种业贸易情况》

(四)全球作物种业贸易情况

据统计(见表 2),2019 年世界种子出口总额为 131.95 亿美元;种子出口额前 3 位的国家分别是荷兰、美国、法国,出口额合计为 62.95 亿美元,约占 2019 年国际总额的 47.71%。2019 年,我国种子出口额为 2.07 亿美元,约占全球出口总额的 1.57%,排名第 11 位;出口额排在前 3 位的是蔬菜种子(1.16 亿美元)、水稻种子(0.63 亿美元)、草本花卉种子(0.17 亿美元)。

《表 2》

表 2 2019 年国际种子出口额 Top11 国家

注:数据来源于联合国贸易数据库(UN Comtrade Database)。

据统计(见表 3),2019 年世界种子进口总额为 146.57 亿美元;荷兰排名第 1 位,种子进口额为 10.94 亿美元,约占全球进口总额的 7.46%。我国种子进口额为 4.43 亿美元,约占全球进口总额的 3.02%,排名第 11 位;进口额排在前 3 位的是蔬菜种子(2.24 亿美元)、黑麦草种子(0.47 亿美元)、草本花卉植物种子(0.39 亿美元);属于种子贸易逆差国,逆差额为 2.36 亿美元。通过进出口数据对比发现,荷兰、美国、法国、德国、意大利、比利时等既是种子出口大国,也是种子进口大国,贸易活跃、市场开放度高。

《表 3》

表 3 2019 年国际种子进口额 Top11 国家

注:数据来源于联合国贸易数据库(UN Comtrade Database)。

《(五)全球跨国种子企业情况》

(五)全球跨国种子企业情况

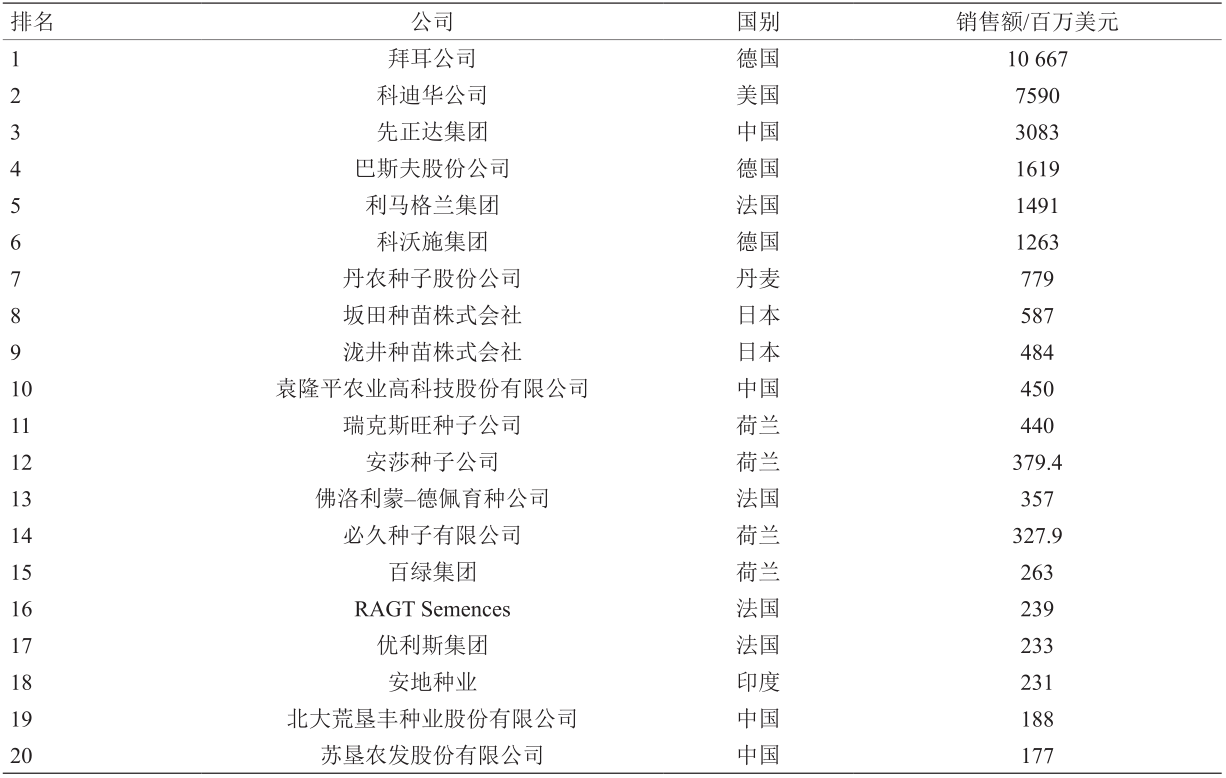

随着经济全球化、市场一体化进程加速,种业跨国公司对种业市场份额的竞争日益激烈,大型种业跨国公司所在国家的全球市场份额占比体现了该国的产业竞争力。2019 年,我国有 4 家企业(先正达集团、袁隆平农业高科技股份有限公司、北大荒垦丰种业股份有限公司、苏垦农发股份有限公司)进入全球销售额 Top20 ;在其他的 Top20 企业中,美国有 1 家(科迪华公司),德国有 3 家(拜耳公司、巴斯夫股份公司、科沃施集团),荷兰有 4 家(瑞克斯旺种子公司、安莎种子公司、必久种子有限公司、百绿集团),法国有 4 家(利马格兰、佛洛利蒙 – 德佩育种公司、RAGT Semences、优利斯集团),日本有 2 家(坂田种苗株式会社、泷井种苗株式会社),印度有 1 家(安地种业)。拜耳公司、科迪华公司一直是种业的领跑者,合计销售总额占 Top20 企业总销售额的 60%,在转基因技术、基因编辑技术、数字农业方面优势明显。先正达集团、巴斯夫股份公司、利马格兰集团、科沃施集团构成第二梯队,合计销售总额约占 Top20 企业总销售额的 24%。其余 14 家企业虽然在销售额上仅占 16% [35],但是特色鲜明,如丹农和百绿的牧草、草坪草种子业务,坂田种苗株式会社和瑞克斯旺种子公司的蔬菜种子业务,泷井种苗株式会社的花卉种子业务,袁隆平农业高科技股份有限公司的水稻种子业务,苏垦农发股份有限公司的小麦种子业务,都是全球种业领域的中坚力量。全球种业基本形成了“两超、四强、差异化发展”的新格局(见表 4)。

《表 4》

表 4 2019 年销售额 Top20 企业

注:数据来源于各跨国种业公司年报。

《(六)国际种业产业竞争力分析》

(六)国际种业产业竞争力分析

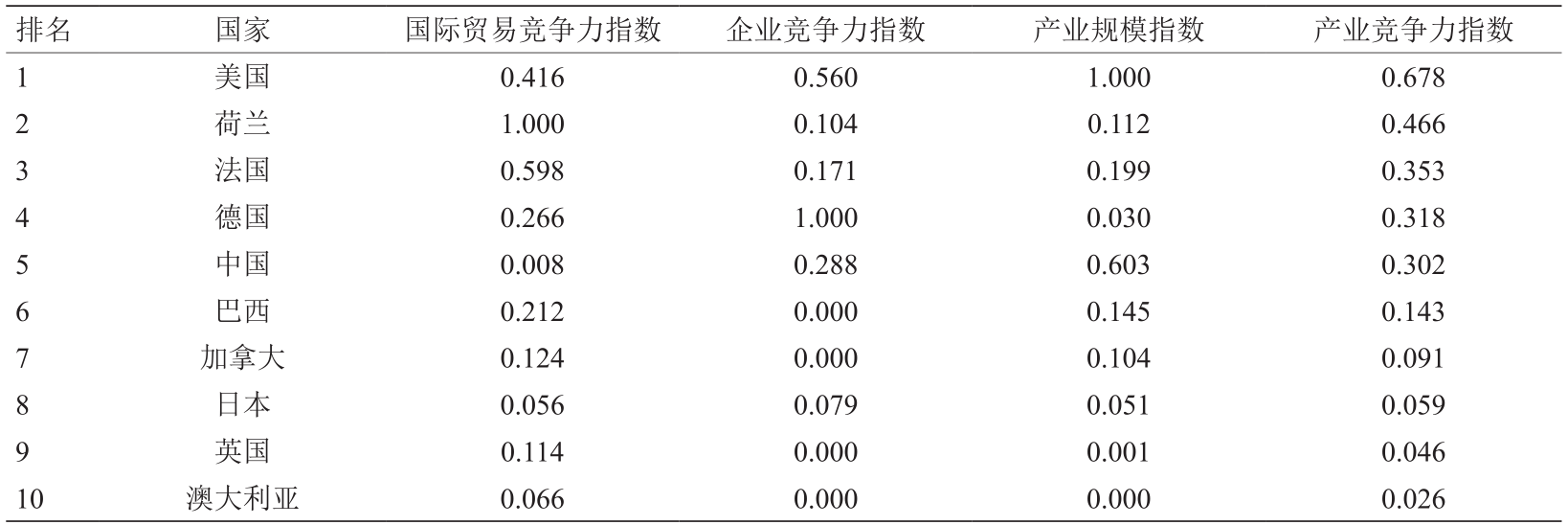

对标美国、荷兰、德国、法国、澳大利亚、英国、加拿大、日本、巴西等种业强国,以贸易竞争力指数、企业竞争力指数、产业规模指数为评价指标,从市场和产业主体两方面对国际种业产业竞争力进行分析评价 [36,37]。贸易竞争力指数代表了一个国家参与国际市场竞争的能力,由贸易竞争指数、显示比较优势指数、国际市场占有率、市场开放度来具体表征 [38]。企业竞争指数采用世界销售量 Top20 企业所属国家的销售额占全球种业市场市值的份额来表征,体现了一国作为种业主体的企业在国际市场上的竞争实力。产业规模指数采用一国种子市场的市值占全球种子市场的市值来表征,体现了一国生产的种子对全球种业的贡献度,消除了各国因体量不同、国内种子市场需求不同而造成的国际贸易差异,也反映出各国满足国内种子市场需求的情况。

结果显示(见表 5),我国种业产业竞争力指数为 0.302,排在美国(0.678)、荷兰(0.466)、法国(0.353)、德国(0.318)之后,位列第 5 位,整体处于中等水平。

《表 5》

表 5 10 国种业产业竞争力指数排名

注:数据根据本研究构建的指标体系计算得到。

《三、我国种业发展面临的问题》

三、我国种业发展面临的问题

《(一)国外起源种质资源占比低,种质资源精准鉴定明显不足》

(一)国外起源种质资源占比低,种质资源精准鉴定明显不足

发达国家将在全球收集遗传资源作为国家战略,一方面严控核心遗传资源的输出,另一方面注重对国外种质资源的收集。以美国为例,早在第一次世界大战和第二次世界大战期间,搜集了世界多国不同生态条件下的种质资源,成为世界种质资源保存量和保存种类最多的国家 [39];起源于国外的种质资源数量约占美国种质资源库库存的 72%。相比之下,我国虽然种质资源丰富,但以国内资源为主,起源于国外的资源仅占库存的24%,致使种质的遗传多样性不够广泛,优异且有特色的资源不足,在种业源头上处于不利地位。此外,我国精准鉴定的资源比例非常低,在保存的 5.2×105 份种质资源中,完成精准鉴定的不到 1.5×104 份,尤其缺乏对资源农艺性状、抗性基因等的精准鉴定。没有鉴定,也就无法挖掘和利用;我国作物种质资源利用率仅为 3.0%~5.0%,有效利用率仅为 2.5%~3.0%,亟待形成种质资源利用、基因挖掘、品种研发、产品开发、产业化应用的全链条组织体系。

《(二)生物技术育种领域研发活跃,但缺乏原始创新性技术》

(二)生物技术育种领域研发活跃,但缺乏原始创新性技术

根据 Web of Science 核心合集检索数据, 2015—2019 年,全球生物技术育种领域的发文总量为 87 830 篇;其中美国为 25 987 篇,我国为 21 620 篇,分别排名全球第 1 和第 2,各占全球发文总量的 29.5% 和 24.6%,构成了生物技术育种基础研究的第一阵营。根据 Derwent Innovation 全球专利数据库检索数据,2015—2019 年,全球生物育种技术领域的专利申请总量为 23 133 件,其中美国和中国专利申请分别排名全球第 1 和第 2 ;美国申请量为 11 849 件,占全球专利申请总量的 51.2%;我国申请量为 6338 件,占全球专利申请总量的 27.28%,虽与行业领先还有差距,但同样是全球生物育种技术领域的重要技术研发力量。

我国虽然占据了研发规模的优势,但从发文影响力来看与美国还有一定差距,基础研究仍处于追赶阶段;英国、德国、荷兰、加拿大、澳大利亚、法国的发文总量不大,但影响力强于我国,是潜在的竞争者。在技术研发方面,美国处于技术领先地位,技术研发能力强,专利申请量和专利质量均很高;我国属于技术活跃者,研发活动频繁,但专利质量整体不高,处于技术追随位置;德国、澳大利亚属于潜在的技术竞争者,尽管专利申请量不多,但专利质量普遍较高,具有相当的竞争实力。

整体来看,我国虽然在生物技术育种领域处于全球优势地位,但缺乏自主创新的原始技术。以基于 CRISPR/Cas 的基因编辑技术为例,虽然国内学者针对原始的基因编辑技术在安全性和效率方面进行了诸多改进,也获得了一些自主知识产权,但存在延伸性、尾随性研发居多,原始创新不足的问题。目前常用的基因编辑的核心技术源自美国,核心技术的专利权基本由欧德森 – 柏若德斯大学、科迪华公司所掌握,因此在规模化商业应用方面存在“卡脖子”风险。

《(三)种子产业竞争力相对较弱,科技优势未转化为产业优势》

(三)种子产业竞争力相对较弱,科技优势未转化为产业优势

与生物育种技术进展相比,我国种子产业的发展明显滞后。在生物技术育种方面的科技优势远未转化为产业优势,既有种业自身的问题,也有体制机制和监管政策层面的问题。

从种业自身看,我国自加入国际植物新品种保护联盟(UPOV)以来,品种权申请数量的增长态势迅猛,从 2017 年起已超过欧盟,居第 1 位 [38];授权数量自 2014 年起超过美国,仅次于欧盟,居第 2 位。我国存在品种同质化现象,虽然品种数量多,但缺乏具有全球竞争力的产品,规模优势没有成为产业优势。“企业强,种业才能强”。近年来我国种子企业发展迅速,但与国际一流企业的差距依然很大,企业研发投入不足是导致创新能力不强的主要原因。一个优良品种的诞生,往往要经过十几年甚至数十年的投入,研发成本高昂,因而高性能种子的研发一直都是国际种业巨头的“专利”。据公司年报显示,2020 年拜耳公司的研发投入为 71.26 亿欧元,科迪华公司为 11.42 亿美元;作为国内种业领头羊的袁隆平农业高科技股份有限公司,研发投入仅为 4.11 亿人民币,与国际种业巨头相比差距明显。

从体制机制层面看,近年来我国致力于种业体制改革,发布了《国务院关于加快推进现代农作物种业发展的意见》《国务院办公厅关于深化种业体制改革提高创新能力的意见》等纲领性文件,旨在推进商业化育种体系的建立。由于育种人才、资源、技术主要由高校和科研单位所掌握,企业研发能力严重不足,较多照搬国外发展模式,很难在短时间内见效。

从监管政策层面看,我国对转基因及新生物技术的监管相对滞后,阻碍了生物育种的产业化发展。对于新技术及其产品的监管,现行法规是 2001 年发布、2017 年修订的《农业转基因生物安全管理条例》。采用基因编辑等新技术生产的生物产品,是否属于农业转基因产品,是否需要监管及如何监管,并无明确规定。定义不明确、法规不完善,可能明显制约基因组编辑等新技术在农业领域的应用,以至弱化在生物技术领域实现超越的机会。

《四、我国种业发展的思考与建议》

四、我国种业发展的思考与建议

《(一)实施国家种质资源战略,夯实种业发展基础》

(一)实施国家种质资源战略,夯实种业发展基础

建议将种质资源保护利用上升到国家战略高度,构建国家主导的种质资源保护体系。协调管理部门、科研机构、高校以及私人企业及研究院等社会多方力量,一方面加强对我国濒危种质资源和野生品种的保护,另一方面通过种子企业的行业交流, “走出去”等方式,积极引进国外种质资源,通过研发创新来解决种源关键问题。优化运转机制和管理系统,制定国家生物资源多样性保护中长期规划;设立国家专项基金,稳定支持种子资源库建设和资源精准鉴定工作,发掘出一批优异种质和基因;将种质资源和成熟技术成果高效地向种子企业转移,更好服务于企业的商业化研发。

《(二)实施种业科技创新战略,实现原始性创新突破》

(二)实施种业科技创新战略,实现原始性创新突破

针对农业发达国家已对与基因编辑技术相关的关键基因和种质资源的优异基因性状进行专利申请的不利现状,我国应重视替代性前沿技术研发。建议设立种业创新探索性研究专项,财政资金适度向原始创新性科研活动倾斜;力争发展新型基因编辑系统 / 工具并获取知识产权保护,掌握种业发展主动权;加大信息技术、大数据技术在种业研发中的应用力度,在高通量表型组、全基因组选择育种等生物育种核心技术方向加强布局,降低对高通量精准高效分子标记检测仪器等进口设备的依赖;尽量避免在国外公司已经掌握核心专利的技术方向开展尾随性研发,克服低水平重复研究造成的科技资源浪费。

《(三)全面构建中国特色种业体系,提升产业竞争力》

(三)全面构建中国特色种业体系,提升产业竞争力

建议深入开展种业体制改革,推行“科企脱钩”,尽快构建商业化育种体系。鉴于目前我国种业的人才、资源、技术仍聚集在科研机构,种企技术研发力量依然薄弱的国情,不宜盲目照搬国外的做法,而应构建起中国特色种业体系,即基于“产学研”创新联合体的种业创新体系。借鉴国家农业科技创新联盟在运行机制、“产学研”连接模式、主体利益分配模式等方面的成功经验,选择科研实力强、研究基础好的科研机构和高校,与种子龙头企业组成创新联合体;由国家和企业共同出资,对不同阶段的研发投入各有侧重,针对种业关键性技术问题开展联合攻关,共同培育高性能品种并实现市场化。通过机制创新,快速提升我国作物种业的整体竞争力。

《(四)实施种业强企战略,强化企业创新的主体定位》

(四)实施种业强企战略,强化企业创新的主体定位

企业强则产业强,应当以企业的高质量发展带动种子产业的发展。一方面,通过兼并重组等方式,培育我国的种业巨头,集中高端人才、先进技术、研发资源,使种业综合创新效率不断提升、附加值不断提高,避免“内卷式”无序竞争导致的重复建设和产能过剩;另一方面,由于基因编辑等新兴技术的快速发展,降低了种子研发的技术门槛,应合理加大对生物种业高科技初创公司在政策、融资、税收等方面的扶持力度,促进在一些生物种业技术方向抢占先机。

《(五)推进监管制度现代化,确保技术优势转化为产业优势》

(五)推进监管制度现代化,确保技术优势转化为产业优势

以产品为导向的监管政策,是发达国家能够迅速将其研发优势转化为产业优势的重要原因。为了推动我国将生物技术方面的领先优势尽快转化为产品优势、产业优势和竞争优势,建议针对基因编辑技术尽快出台明确的、前瞻性的、不同于转基因生物的监管政策;针对转基因作物产业化,管理机构在充分评估转基因产品安全性和我国是否具备竞争力的前提下,尽快出台详细的规划、配套条例,发布明确的时间表,激发科研机构和企业的研发动力,扫除生物技术育种产业化的障碍。通过监管政策的现代化,精准推动生物种业的发展。

京公网安备 11010502051620号

京公网安备 11010502051620号