《1 前言》

1 前言

石油和天然气是保障国家经济、政治、军事安全的重要战略物资。近年来,世界石油供需一直处于十分脆弱的平衡状态,极易受到各种突发事件和国际投机炒作的影响,国际油价宽幅震荡,石油供应安全越来越受到各国政府的高度重视,围绕石油资源的争夺也愈演愈烈。建国以来,我国石油工业取得了巨大成就,为国民经济和社会发展做出了突出贡献。但改革开放以来,随着我国国民经济的持续快速发展,石油消费高速增长,供需缺口不断扩大,对外依存度持续攀升,2008 年突破 50 %,石油供需矛盾已成为制约我国国民经济和社会发展的重大瓶颈。同时,天然气消费也呈快速增长态势。面对这些严峻形势,客观分析我国石油天然气供需状况,研究有效应对各种安全挑战的措施和建议,对保证我国油气长期安全稳定供应,确保我国中长期发展目标的实现具有十分重要的现实意义。

《2 2030—2050 年我国石油发展形势》

2 2030—2050 年我国石油发展形势

《2.1 我国石油需求总体将长期处于增长态势》

2.1 我国石油需求总体将长期处于增长态势

20 世纪 90 年代以来,我国石油消费进入快速增长时期,石油消费量年均递增 7.0 %。 2003 年以来,石油消费增长速度进一步加快,年均递增达 8.3 %,导致石油对外依存度快速攀升,2008 年已突破 50 %[1] 。

对美国、日本等 14 个主要石油消费国 30 多年来人均国内生产总值(gross domestic product, GDP)与石油消费量的关联分析表明,当一个国家基本完成了工业化,进入经济发展的成熟期,石油消费增长就会趋缓,甚至出现负增长[2] 。根据国务院发展研究中心、国家信息中心、中国社会科学院、国家人口和计划生育委员会等机构研究,2030 年前将是我国国民经济和社会发展的重要时期,是工业化进程明显加快、经济结构发生重大调整的时期;到 2040 年前后,我国国民经济和社会发展可能达到中等发达国家水平,基本实现现代化。上述因素决定了 2030年以前我国石油需求仍将继续保持快速增长的态势,2030 年以后需求增长有可能趋缓。

统筹考虑未来世界石油供应状况和我国经济与技术发展形势,并参考国内外有关机构的研究结果,综合预测 2030 年我国石油需求量为(6.5 ±0.5)亿 t,2050 年石油需求量为(7.5 ±0.5)亿 t。要实现这一目标,需要以下约束条件:a. 2030 年以前,我国燃油汽车的总保有量控制为 1.9 亿 ~2.0 亿辆, 2050 年控制为 2.5 亿 ~2.6 亿辆;b. 新生产乘用车的燃油经济性到 2030 年时应在现有基础上提高 20 % 左右,达到 6.5 L/100 km, 2050 年达到 4 L/100 km;c. 2030年乘用车单车行驶里程控制在 1.7 万 ~1.8 万 km/a,商用车则为 4 万 ~5 万 km/a, 2050 年乘用车单车行驶里程控制在 1.5 万 ~ 1.6 万 km/a,商用车则为 4 万 ~ 5 万 km/a; d.2030—2050 年我国乙烯自给率保持在 55 % ~ 60 %,其他部门用油需求适度增长。

《2.2 我国石油“长期稳产”比“短期高产”更有利》

2.2 我国石油“长期稳产”比“短期高产”更有利

勘探实践表明,我国石油资源总量比较丰富,目前勘探尚处于中期阶段,随着未来探明储量的增加,足可保持较长时间的稳定增长。文章在全国新一轮油气资源评价成果基础上,结合近期理论认识与勘探进展,提出我国石油最终技术可采资源量为 200 亿 t,约占全球石油资源总量的 4 %;截至 2009 年年底,已累计探明石油可采储量为 80.7 亿 t,可采资源探明率为 40 %[3] 。如果考虑到我国含油气盆地类型多、盆地经历多旋回性发展、不同层系和不同类型盆地油气分布具有多样性的特点,同时考虑技术进步对石油储量增长的贡献,我国石油储量稳定增长期有可能超过 30 年。运用多种方法综合预测的结果表明,2035 年以前我国年增探明石油可采储量将持续保持在 1.8 亿 ~2.0 亿 t,此后将长期稳定在这一水平。

20 世纪 90 年代以来,尽管我国陆上东部老油田逐渐进入产量递减阶段,但西部和近海海域石油勘探开发进程加快,保证了我国石油产量总体呈缓慢增长的态势,原油产量年均增长 1.8 %左右。与美国本土 48 州石油产量变化历史相比,我国石油工业的发展大约晚 40 年的时间。目前,我国石油产量总体已进入高峰期,未来产量会有小幅增长的可能性。但从保障国家石油供应安全和可持续发展看,适当控制石油高峰产量、保持较长稳产期对国家石油安全更有利。提出这一观点,主要基于以下因素:一是我国含油气盆地地质特征、剩余石油资源的总量以及品位特征表明,未来我国石油储量增长虽然较为稳定,但新增储量的品位将明显变差;二是我国已开发主力油田总体已进入“高含水、高采出程度”的“双高”开发阶段,大多数主力油田已进入产量递减期,每年新增的探明储量绝大部分要用来弥补产量的递减。如果近期把原油产量提得过高,必然提前动用未来储量,其结果将会导致后期产量递减速度更快(见图 1)。相反,如果适度控制原油高峰期产量,原油稳产期就会相应拉长,国家石油供应安全将会得到更有力的保障。

《图1》

图1 我国不同高峰原油产量及发展趋势预测图

Fig.1 Oil production and development trend forecast of different peaks

《2.3 我国石油对外依存度应设置安全上限》

2.3 我国石油对外依存度应设置安全上限

根据研究预测结果,2015 年前后,我国石油对外依存度将超过 60 %;2026 年前后,对外依存度超过 67 %,达到美国目前的石油对外依存度水平; 2032 年前后,对外依存度将突破 70 %。若对石油需求不加控制,我国石油对外依存度将很快突破 70 %,给国家石油供应安全将带来严峻挑战。

近年来,经济合作与发展组织(Organization for Economic Cooperation and Development,OECD)成员国、中国、印度等国石油需求缺口日益增大。据国际能源署(International Energy Agency, IEA)预测, 2006—2030 年, OECD 成员国石油需求缺口将由 13.7 亿 t 增长到 17.3 亿 t,亚洲国家(不包括 OECD 成员国)的石油需求缺口也将由 4.4 亿 t 增长到 13.1 亿 t。迅速扩大的石油需求缺口将使各国对石油资源的争夺更加激烈。与此同时,主要石油出口国家 2000 年以来的石油产量增长率仅为 1.6 %,而同期这些国家自身的石油消费量年均增长高达 3.2 %,是产量增速的 2 倍,致使出口能力下降[4] 。虽然出口总量仍保持增长,但增速明显放缓,世界石油供需不平衡的矛盾将会进一步加剧。若以 2030 年我国石油对外依存度达到 75 %计,届时我国石油进口量将达 6 亿 t,占世界石油贸易增量的比例将达到 36 %,未来我国石油进口可能受限,将给石油安全供应带来极大压力(见表 1)。

《表1》

表1 2030 年不同对外依存度条件下石油供需平衡表

Table 1 Oil supply and demand based on different reliable conditions on importability in 2030

研究表明,美国石油能够保证安全供应,且国内供应比例大于30 %,主要得益于两点:一是鼓励利用新技术开发复杂油田,动用边际储量,不断稳定国内石油供应;二是尽可能提高石油利用效率。在工业化发展进程中,我国石油资源利用具有和美国相似的情况,理应借鉴美国经验(国内供应比例大于 30 %),以保障我国石油安全供应。另外,还有一些石油对外依存度极高的国家,因石油消费量较小,市场关系稳定,不能作为比较对象。因此,我国有必要设定石油对外依存度上限,综合评价认为,上限应以 60 % ~65 %为宜。

《2.4 发展石油替代是弥补我国石油需求缺口的重要途径之一 》

2.4 发展石油替代是弥补我国石油需求缺口的重要途径之一

发展石油替代是弥补我国石油需求缺口、缓解石油供需矛盾、增强国内液体燃料供应能力、控制石油对外依存度过快增长的重要途径之一。从原料可获取性、技术可行性、水资源承受能力和控制 CO2 排放等多方面综合看,煤基液化替代尽管现阶段技术成熟程度较高,但因我国煤炭资源多数分布在水资源相对匮乏、生态条件较为脆弱的西部地区,加之煤基液化替代的 CO2 排放量较高等问题,不宜大规模发展,可作为储备技术适度发展,并且应该将重点放在煤基液化替代化工原料用油的发展上。天然气燃料替代、电动力替代和生物质替代是比较现实、可以规模发展的液体燃料替代类型,应积极推动,加快发展。

天然气燃料替代包括压缩天然气(compressed natural gas,CNG)、液化天然气(liquefied natural gas, LNG)和液化石油气(liquefied petroleum gas, LPG)直接用于汽车燃料和天然气合成液体燃料(coal-toliquids, CTL)两大类。通过天然气直接替代车用燃料、发展天然气合成燃料和生产石化原料,技术比较成熟,有望实现对石油形成规模替代。电动力替代是实现能源多元化发展、有效减少石油需求过快增长和保护环境的重要途径,以电代油、发展电动力车是我国今后一个相当长时期内应重点关注和发展的战略选择。电动力车包括混合动力车(hybridelectric vehicle, HEV)和可外接充电式混合动力电动汽车(plug-in hybrid electric vehicle,PHEV)、纯电动车( battery electric vehicle, BEV)和燃料电池车(fuel cell electric vehicle, FCEV),其中纯电动车受国家补贴政策的推动,发展最为迅速。生物质替代发展应坚持“不与民争粮,不与粮争地”的原则,充分利用较大规模闲置的非农耕、宜能边际土地,积极发展“能源植物”种植,用非粮食作物为原料生产乙醇和柴油。

通过积极推动上述三项替代发展,到 2030 年以前,实现液体燃料替代规模发展,总量达到(1.0 ± 0.2)亿 t,2050 年总量达到(1.2 ±0.3)亿 t。这样,加上其间国内石油自主生产 2.0 亿 t 左右,我国 2030 年和 2050 年国内石油供应总量可保持在 3.0 亿 ~3.5 亿 t 水平。如果国内 2030 年和 2050年石油消费量能控制在(6.5 ±0.5)亿 t 和(7.5 ± 0.5)亿 t,就可以控制我国石油需求对外依存度始终不突破 60 %。

《3 2030—2050 年我国天然气发展形势》

3 2030—2050 年我国天然气发展形势

《3.1 我国天然气消费已进入快速增长期》

3.1 我国天然气消费已进入快速增长期

天然气作为一种清洁、高效的化石能源,其开发利用越来越受到世界各国的重视。 2008 年世界一次能源消费结构中,天然气所占比例已达 24 %[5] 。全球范围来看,天然气资源量要远大于石油,发展天然气具有足够的资源保障。预计 2030 年前,天然气将在一次能源消费中与煤和石油并驾齐驱。天然气的高峰期持续时间较长,非常规天然气的出现和大发展必将支撑天然气继续快速发展,最终超过石油,成为世界第一大消费能源。与世界天然气消费平均水平相比,我国现阶段天然气在一次能源消费结构中的比重还很低,2008 年仅为 3.8 %。

2000 年以来,随着天然气勘探开发理论与工程技术的进步,我国天然气勘探开发取得了重大进展,相继发现了靖边、克拉 2、苏里格、大牛地、普光等一批大气田,每年新增探明可采储量一直保持在 2 600 亿 ~ 3 500 亿 m3 ,年产气量也以年均两位数的速度增长。与此同时,随着陕京(陕西—北京)一、二、三线、西气东输一、二线、忠武线(重庆忠县—湖北武汉)、川气东送、中亚等一批长距离输气管线建设,我国天然气消费进入快速增长阶段,年均递增16.1 %,2008 年天然气消费量已达 807 亿 m3 [5] 。我国天然气利用范围不断扩大,目前全国已有31 个省市区、205 个地级及以上城市都已使用了天然气[6] 。其中,经济较为发达的长三角、东南沿海以及环渤海湾地区的天然气消费量占全部消费总量的 43 %。总体来看,我国集资源、管网与消费市场于一体的天然气工业体系已初步形成,发展已进入快车道。

根据我国社会经济发展形势分析,预计 2030 年以前,GDP 增长速度平均可保持在7%以上。城市化率将不断提高,城市人口比例将逐渐增加。从科学和可持续发展角度看,国家对温室气体排放的约束和控制将会越来越严格。清洁、低碳发展方式越来越受到重视和鼓励,这些因素都将助推我国天然气需求的快速增长,为推动我国天然气工业的快速发展提供动力。综合考虑国家经济发展趋势、城市化进程、清洁低碳发展方式等因素,参考国内外有关机构、能源领域权威专家预测结果,综合判断认为, 2030 年前后我国天然气消费需求能力将达到4 500 亿 m3 以上,2050 年天然气消费需求能力将达 5 500 亿 m3 以上,在一次能源消费结构中的比例将达到 10 %以上。

《3.2 我国天然气储量和产量正处于快速增长期》

3.2 我国天然气储量和产量正处于快速增长期

含油气盆地特定的演化历史决定了我国是一个天然气资源比较丰富的国家。截至 2008 年年底,我国常规天然气可采资源量有 22 万亿 m3 ,仅探明天然气可采储量为 3.9 万亿 m3 ,资源探明率只有 17.6 %,待发现常规天然气可采资源还有 18.1 万亿 m3 *。我国还有埋深小于 1 500 m 的煤层气可采资源量约 11 万亿 m3 。致密砂岩气资源总量尚未系统研究和评价。随着天然气开发技术的进步和发展,致密砂岩气经济开采的规模还会进一步增加。受多种因素影响,我国天然气工业发展比石油工业大致晚了近 30 年,目前正处于大发展的初期阶段。从美国天然气发展的历程来看,由于天然气生成与成藏的条件远比石油优越,天然气资源量可能远大于石油。天然气发展的早期,常规天然气的开发和利用使天然气产量迅速达到高峰,非常规气的出现和大发展足以支撑天然气生产高峰期持续很长一段时间。对比来看,我国和美国具有相似的天然气发展背景,目前我国天然气与石油产量的当量比只有 0.3∶1,但天然气储量和产量逐年大幅增长,天然气开发利用呈现良好前景,预计 2030 年前是我国天然气大发展的时期,届时国内天然气产量将攀上新台阶。

* 国土资源部石油天然气储量评审办公室.历年全国石油天然气探明储量评审表.

近年来,我国非常规天然气的勘探和开发正在逐步展开,除煤层气和致密砂岩气初见成效外,我国还有较丰富的页岩气和天然气水合物资源。据有关机构评价,仅四川盆地深层就拥有页岩气可采资源量 7 万亿 ~15 万亿 m3 。此外,塔里木盆地古生界烃源岩分布区和我国南方广大碳酸盐岩分布区也是页岩气集中发育的地区。松辽盆地和渤海湾盆地深层也有尚未评价的页岩气资源分布。这些非常规天然气资源应该可以在 2030—2050 年陆续投入勘探开发,形成规模生产能力。根据国土资源部和中国地质调查局有关勘查,我国南海、青藏地区分布有比较丰富的天然气水合物资源,初步评价总量达到 84 万亿 m3 。随着技术的进步和发展,天然气水合物资源有可能在 2030—2050 年的后期突破工业开采关,并形成一定规模的生产能力。

总体来看,通过常规气和非常规气并重开发利用,国内天然气年产量有望在 2030 年前达到3 000 亿 m3 以上,并且能保持长期稳产,一直延续到 2050 年前后。

《3.3 我国具有多元化利用国外天然气的地域优势》

3.3 我国具有多元化利用国外天然气的地域优势

全球天然气资源十分丰富,目前采出程度不足 20 %,尚有 80 %的资源量有待未来开发利用,足以满足未来全球发展对天然气的长期需求。根据 IEA 2007 年的预测,全球天然气需求量将从 2004 年的 2.83 万亿 m3 ,增加到 2030 年的 4.62 万亿 m3 ,年均递增 2 %。其中发展中国家对天然气需求的增长速度将高于发达国家。总体看,2050 年以前全球天然气供需可长期保持基本平衡,我国进口国外天然气从资源上是有保证的。

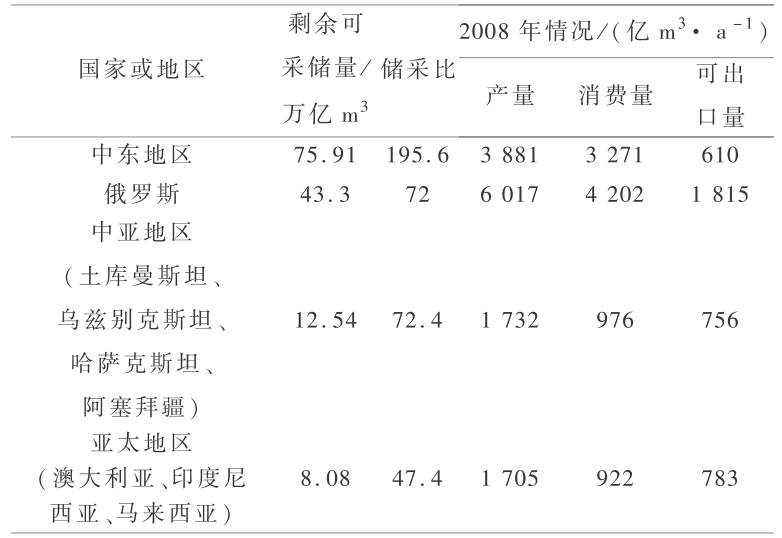

在地理位置上,我国毗邻中亚-俄罗斯、中东和澳大利亚-印尼等三大富气中心。据英国石油(British Petroleum )公司统计数据分析,上述三大富气区 2008 年天然气可供出口的能力接近 4 000 亿 m3 (见表 2 )。无论通过陆路的管线进口,还是通过海上 LNG 进口都相对比较便捷,具有多元化利用国外天然气资源的地域优势,我国应注重发挥这种优势,抓住有利时机,加大国外天然气资源利用力度[7,8] 。通过加强与资源国的合作,力争 2030 年我国天然气进口量达到 1 500 亿 m3 以上,2050 年进口量达到 2 500 亿 m3 以上。

《表2》

表2 三大富气区 2008 年天然气出口能力情况[9]

Table 2 Export availability of three large nature gas areas in 2008[9]

《4 我国油气中长期发展战略与措施建议》

4 我国油气中长期发展战略与措施建议

《4.1 总体发展战略与技术路线》

4.1 总体发展战略与技术路线

牢固树立在全球范围多元配置油气资源的理念,长期坚持“立足国内、开拓国外”的方针,在可持续开发国内石油资源的同时,加快天然气资源开发利用,把天然气作为独立的工业体系和石油工业的二次创业加以推动并加快发展。同时,进一步加快分享利用国外油气资源的步伐,积极稳妥地推进石油替代发展,努力通过多元化开发利用,构建长期、稳定、安全的油气供应保障体系。

积极采取控制国内石油消费总量过快增长与千方百计保持国内石油生产长期稳定的路线。通过努力,2030 年国内石油消费总量控制在(6.5 ±0.5)亿 t,石油产量在 2.0 亿 t 左右水平上保持长期稳定,石油替代总量争取达到(1.0 ±0.2)亿 t;2050 年国内石油消费总量控制在(7.5 ±0.5)亿 t,产量保持国内已形成的规模,替代总量力争达到(1.2 ± 0.3)亿 t。通过石油自主生产,加上替代发展,确保我国石油对外依存度始终不突破 60 %。

积极采取推动天然气工业加快发展的路线,从产量、输配管网建设与市场开发三方面统筹兼顾、协调发展。国内天然气产量 2030 年有条件达到 3 000 亿 m3 以上,并可保持长期稳产至 2050 年;天然气进口通过陆地管道气与沿海 LNG 并重发展,争取2030 年规模达到 1 500 亿 m3 以上,2050 年达到 2 500 亿 m3 以上。天然气消费总量在我国一次能源消费结构中的比例可上升到 10 %以上,成为改善能源结构和实现低碳经济发展的新亮点。

《4.2 战略措施建议》

4.2 战略措施建议

1)继续采取积极政策,推动国内石油资源的勘探开发,保持国内石油供应的基础地位。建议国家设立风险勘探基金,鼓励对重大油气资源战略远景区的研究和勘查。出台相应的鼓励政策,加大对低品位、边际储量和非常规资源的勘探和开发利用。

2)加快天然气资源开发利用的步伐,把天然气工业发展作为独立工业体系和石油工业二次创业的机遇,加大力度,推动加快发展,成为改善我国能源结构、实现低碳经济发展的新亮点。

3)积极稳妥地推进石油替代发展,增强国内自给供应的基础地位。建议国家尽快制订石油替代发展战略和技术路线,明确发展方向和重点。制订中长期发展规划,统领替代发展的布局与节奏。

4)进一步完善鼓励和支持油气跨国经营的政策,继续鼓励油气公司采取多种方式“走出去”,尽最大可能多分享利用国外油气资源。同时尽早培养队伍,积极参与国际石油期货贸易运作,以增强我国在国际油价定价与控制油价走势中的话语权,降低国家油气供应与经济发展的风险。

5)持续推进油气勘探开发科技进步。要依靠科技进步改善低品位油气资源的经济性,扩大开发利用规模,夯实可持续与安全发展的资源基础;要依靠科技进步增加对现阶段认识和技术盲区的油气资源的发现率,进一步扩大油气稳产和上产的基础;要依靠科技进步提高油气公司在分享利用国外油气资源上的竞争力,扩大利用国外油气资源的机会,为我国经济长期健康安全地发展提供资源保证。

6)建立和完善石油储备体系,保障国家石油供应安全。我国石油战略储备体系建设已取得实质性进展,未来可根据需求发展趋势,酌情增加石油战略储备规模和类型,同时要谋划将庞大的外汇储备部分转为石油资产储备。

京公网安备 11010502051620号

京公网安备 11010502051620号