《1 我国光伏产业面临的严峻挑战》

1 我国光伏产业面临的严峻挑战

《1.1各国发展光伏技术和产业的宏伟计划》

1.1各国发展光伏技术和产业的宏伟计划

世界光伏产业从1996年的88.5 MW增加到1999年的201 MW, 以31.5%的年平均增长率高速发展。进入21世纪, 许多国家纷纷制定更加雄心勃勃的发展规划推动光伏技术和工业的发展。日本通产省 (MITI) 第二次新能源分委会宣布了光伏、风能和太阳热利用计划, 2010年光伏发电装机容量达到5 GW

《1.2世界光伏产业的蓬勃发展》

1.2世界光伏产业的蓬勃发展

在各国政府计划和政策法规的推动下, 产业界纷纷扩大生产能力。如:

《1.2.1 欧洲》

1.2.1 欧洲

德国的10万个屋顶光伏计划及2000年开始生效的新可再生能源电力法对德国光伏发展将起巨大推动作用, 2000年头3个月的光伏总装数量等于以前的总和

Photowatt公司在法国Bourgoin建立一条全新、全自动化生产线, 年产20 MW生产线。于1999年开始生产, 当年计划生产12 MW

ASE在德国Alzenau建成一个全自动化生产线, 年生产能力13 MW

ANTEC Solar GmbH公司于1999年在德国Ludisleben建成的CdTe 薄膜电池生产线。年生产能力10 MW

2000年内, 欧洲至少有4个全自动化光伏组件生产线投入运行, 加上其他新建厂和原有厂, 总生产能力达到100 MW, 是4年前的10倍。

《1.2.2 日本》

1.2.2 日本

夏普公司投资1亿美元于2000年3月把30 MW光伏组件生产线扩大成60 MW

Kyocera投资0.5亿美元于2000年把生产能力从36 MW/a扩大到60 MW/a

三菱公司2000年计划把6 MW的工厂扩大到12 MW, 在近期计划把销售增加到20 MW

Kaneka 公司的年产20 MW非晶硅太阳电池生产线的建厂已经完成。1999年10月开始全额生产。预计2000年年生产能力扩大到40 MW, 年销售100亿日元

三洋电器宣布, 在2001~2005年期间把其光伏生产能力增加8倍。现在的生产能力为15 MW/a。以后每年投资0.48~0.95亿美元, 到2005年使生产能力增加到120 MW/a。届时, 日本光伏组件生产预计达到340 MW, 其中三洋占30%的份额

《1.2.3 美国》

1.2.3 美国

美国Ohio的First Solar of Toledo正在建立年产能力100 MW薄膜CdTe电池生产线。该生产线于2000年第二季度开始生产, 初始每年生产20~30 MW

美国ManneSolar 公司将在Nevada 建造全自动化年产100 MW的光伏组件制造厂

《1.3强有力的资金、政策、法规支持》

1.3强有力的资金、政策、法规支持

以欧洲为例, 1997~1998年间欧盟成员国投资16亿欧元, 其中38%是赠款和补贴, 62%为间接支持, 包括软贷款和支付并网电价的费用;私人投资总数13亿欧元。欧盟委员会1994~1999年的5年财政支持:来自结构性财政3亿欧元, 来自研究开发设计的第四次框架计划中4亿欧元, 其中光伏占1亿欧元。迄今欧洲投资银行从卢森堡批准的贷款在1993~1998年期间为3.8亿欧元

德国的支持包括10万个光伏屋顶计划, 州政府支持计划, 绿色能源价格, 城市总成本补贴等。此外, 德国新可再生能源法保证光伏系统上网电价0.99马克/ (kWh) , 极大地推动着光伏工业的发展。欧洲和美国的一些州推行可再生能源配额法 (RPS) , 加速可再生能源的发展

《1.4严峻的挑战》

1.4严峻的挑战

近几年我国光伏产业和市场平均分别以15%和20%的年增长速率发展

《2 21世纪我国光伏工业发展的战略思考》

2 21世纪我国光伏工业发展的战略思考

《2.1世界光伏工业发展和成本下降趋势》

2.1世界光伏工业发展和成本下降趋势

我国光伏发展战略必须放在国际环境加以考虑。因此了解未来世界光伏产业的发展趋势和速度是必要的。根据上述欧、美、日的计划, 加上世界其他部分, 2010年世界累计生产总量估计为14~15 GW (美国4.7 GW, 日本5 GW, 欧洲3 GW, 其他1.5 GW) 。1999年世界光伏组件产量为201 MW, 累计装机容量1 GW, 意味着2000~2010年期间再生产出13~14 GW的光伏组件, 平均年增长率为28.5%。特别是在强有力的政策、法规、资金的支持下, 甚至会象德国风能那样, 出现远远超过计划的、意想不到的惊人发展速度。

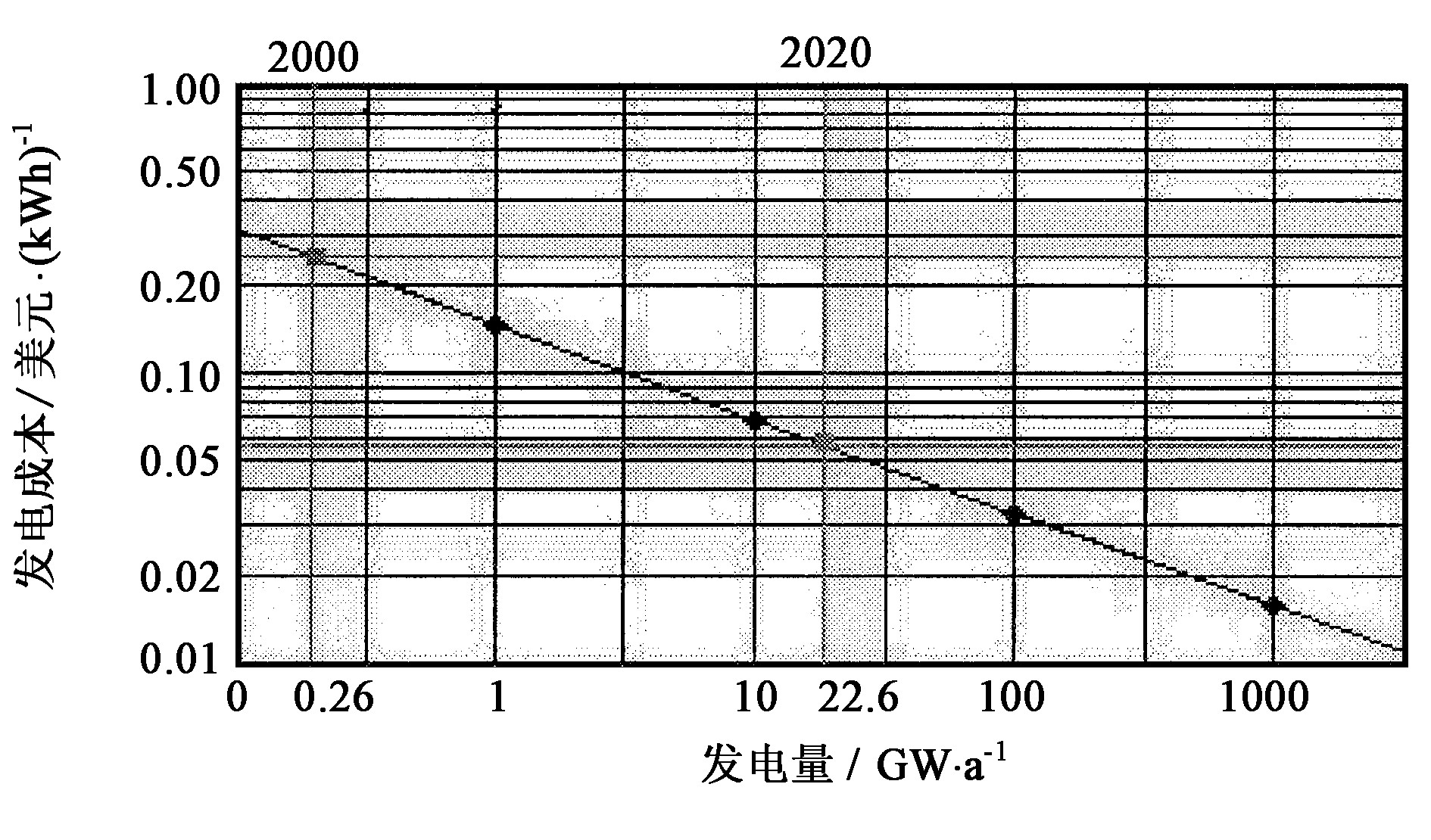

光伏发电的经济性, 即光伏组件和系统成本的下降趋势可以用两种方法估算

国际上一般把光伏发电成本低于6美分/ (kWh) 作为一个重要的阶段性发展目标, 因为实现了这个成本目标, 光伏发电就基本上具备与常规能源竞争的能力 (包括外部成本) , 可以取消补贴性的鼓励政策, 按市场规律获得发展。按照表1所示的预测结果, 2010年和2020年世界光伏组件年产量将分别达到3.2 GW 和30 GW, 发电成本分别降低到0.11和0.053美元/ (kWh) 。2019年可以实现这个光伏产业发电成本低于6美分/ (kWh) 的目标。这和国际上的预测基本一致或略显保守。

《图1》

图1 世界光伏产业发展的经验曲线 Fig.1 The learning curve of world PV industry

表1 世界光伏发电预测 Table 1 The prediction of world PV electricity

《表1》

| 年份 | 2000 | 2005 | 2010 | 2019 | 2020 | 2030 |

| 发电量/GW·a-1 | 0.26 | 0.91 | 3.2 | 24 | 30 | 277 |

| 累计装机容量/GW | 1.26 | 4.19 | 14.5 | 117. | 147 | 1383 |

| 系统价格/美元·W-1 | 7.0 | 4.68 | 3.12 | 1.64 | 1.52 | 0.74 |

| 发电成本 /美元· (kWh) -1 | 0.245 | 0.164 | 0.11 | 0.057 | 0.053 | 0.026 |

《2.2我国光伏产业发展战略思考》

2.2我国光伏产业发展战略思考

1) 加快发展是应对挑战的唯一出路

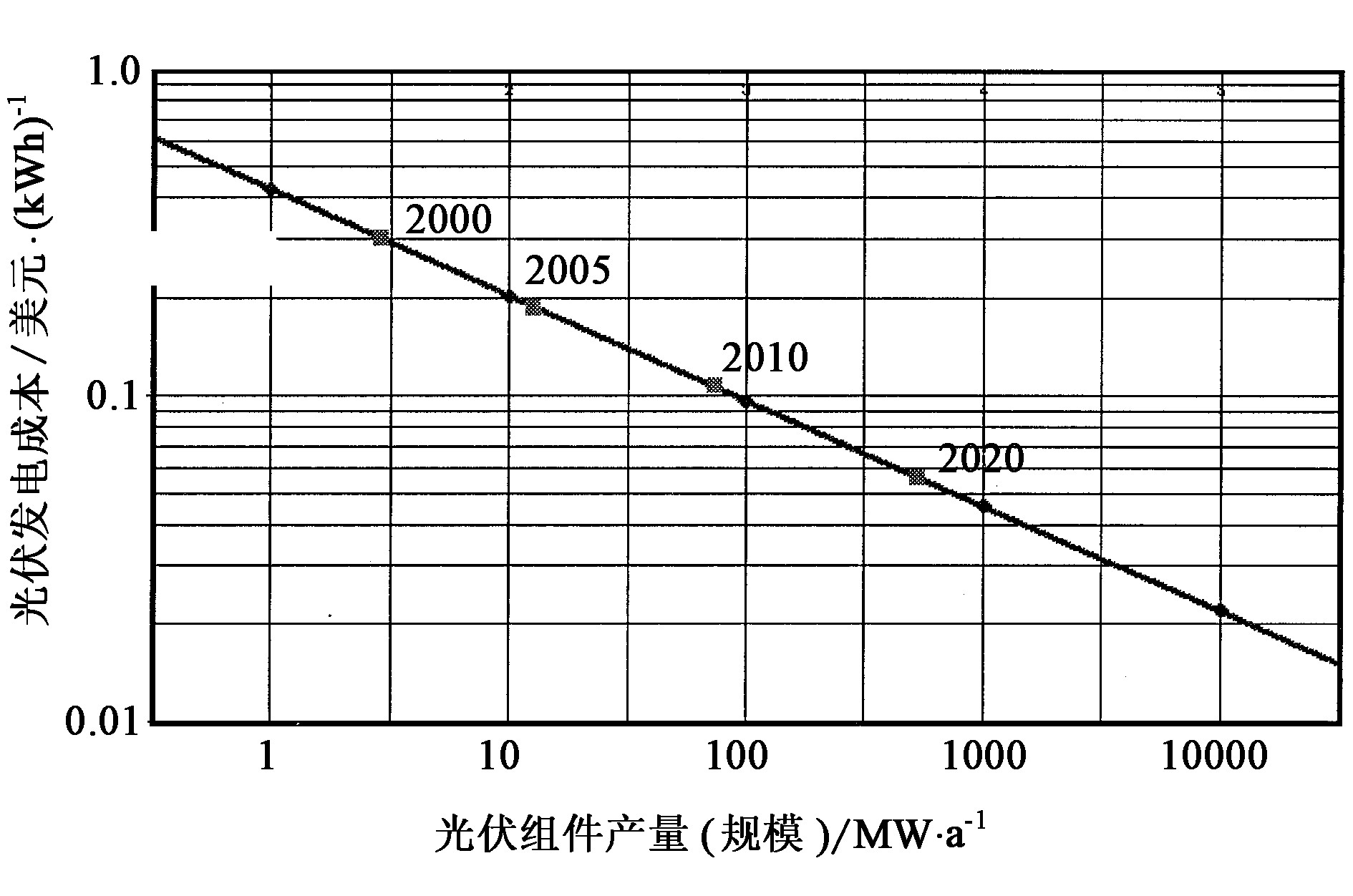

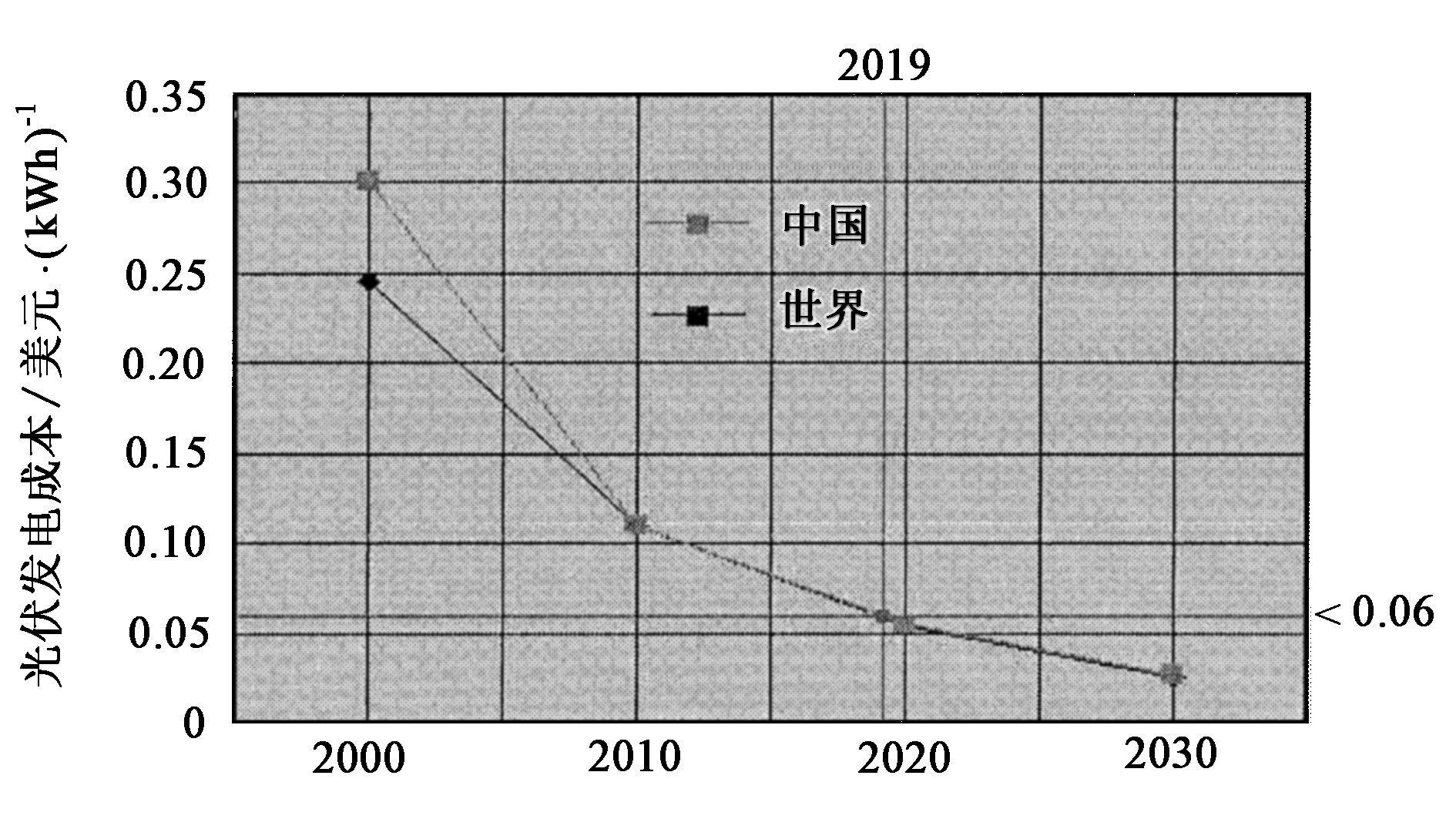

应对“入世”挑战的唯一战略措施是加大投入以增强我国光伏发电技术的创新能力、加速我国光伏产业发展, 缩小差距, 争取在一定期限使产品质量和成本达到世界水平。根据我国光伏产业的现实情况, 我国光伏产业发展的预测经验曲线如图2所示。要想缩小差距, 我们必须以更高的年增长率发展。计算表明, 我国光伏产业在2000~2010年期间必须以35%的年增长率发展才能在2020年与世界光伏发电成本趋同。表2表示我国不同时段的产量、总装机容量、系统成本和发电成本的预测结果, 2000~2010年增长率35%, 2010~2030年增长率25%, 产量每增加1倍, 成本下降20%。图3为我国光伏产业和世界光伏产业在2000~2010年期间分别用35%和28.5%年增长率发展、以后均用25%的年增长率发展的预测结果及比较。

《图2》

图2 中国光伏产业发展的经验曲线 Fig.2 The learning curve of PV industry in China

表2 中国光伏产业及发电成本预测 Table 2 The prediction of PV electricity in China

《表2》

| 年份 | 2000 | 2010 | 2018 | 2020 | 2030 |

| 发电量/MW | 3.0 | 60 | 360 | 562 | 5230 |

| 总装机容量/MW | 18 | 240 | 1735 | 2746 | 26100 |

| 系统成本/美元·W-1 | 8.0 | 3.04 | 1.71 | 1.48 | 0.72 |

| 发电成本/美元· (kWh) -1 | 0.28 | 0.11 | 0.06 | 0.053 | 0.025 |

2) 加快发展是缓解我国能源资源短缺和能源可持续发展的迫切要求

资源短缺——除太阳能外, 各种资源的储采比都比世界平均水平低, 如图4所示。

生态环境恶化状况和速度甚于国际平均状况。

3) 把光伏发电产业发展与西北大开发战略和可持续发展结合起来

4) 发展战略的阶段性

2000~2005年, 重点解决农村电气化, 适当开展并网屋顶示范工程;2006~2010年, 实现农村电气化, 推广屋顶并网光伏工程及其他应用;2011年以后普遍推广各种并网屋顶工程和各种应用。

《图3》

图3 中国和世界光伏发电成本预测 Fig.3 Prediction of the cost of PV electricity in China and in the world

《图4》

图4 中国各种能源储采比与世界比较1 Fig.4 The comparison of ratio of energy reserves to exploitability between China and world

《3 实现上述发展速度应采取战略措施》

3 实现上述发展速度应采取战略措施

由于光伏发电成本高, 目前除了在个别特殊市场上有竞争力和发挥重要作用外, 在整个电力市场上还不能和常规电力竞争。在考虑到人类未来能源的持续发展和环境压力, 90年代后期世界上许多国家都采取了强有力的法规和鼓励政策来驱动光伏产业和市场的发展。20多年来光伏产业已经从无到有, 发展到1999年, 发电量达201 MW, 总装机容量1 GW, 成本下降了两个数量级, 组件成本在3美元/W以下, 发电成本约0.25美元/kWh。可以说, 政府驱动是世界光伏技术和产业快速发展的根本原因。因此 , 为了保证上述必要的发展速度, 应当根据我国国情和参考国外的成功经验, 制定有效的法规和鼓励政策驱动我国光伏产业和技术发展。其中可供参照的政策法规有:1) 可再生能源配额规定 (Renewable Portfolio Standard, 简称RPS) 。国家或地方政府对电力部门或相关部门按时段规定可再生能源在能源结构或电力结构中的比例, 并以强制性措施和条款贯彻执行 (如欧盟及美国的一些州) 。

2) 根据可再生能源的种类及实际成本规定相应的电价, 使可再生能源投资者和发电者有利可图, 鼓励产业发展 (如德国的新可再生能源法) 。

3) 规定较长期的低息或无息贷款或贴息贷款, 鼓励投资者 (如德国、日本) 。

4) 对安装光伏系统实行较高的补贴政策 (如日本、德国) , 开拓市场;

5) 对光伏产业实行减免税政策 (如美国、日本、欧洲) , 鼓励产业发展;

6) 加大光伏技术研究开发投入, 通过技术降低成本 (如美、日、欧) 。

《4 结束语》

4 结束语

我国光伏产业和技术同世界的差距以及即将“入世”的形势既给我国光伏产业和技术的发展带来了严峻的挑战, 同时也带来了发展的机遇。面对严峻的挑战, 只有通过更快的发展缩小差距, 在迎接挑战中获得发展的机遇。2010年世界光伏累计安装量将达到14~15 GW, 意味着世界光伏产业将以28.5%的年增长率发展。我国光伏产业只有保持35%年增长率的发展速度, 才可能在2010年与世界光伏产品成本趋同, 摆脱被动局面。要获得这样的发展速度, 国家应制定强有力的政策法规和给予比较强的投入, 驱动光伏产业和技术的发展, 才能把挑战变成发展的机遇。因此政策法规和强投入是实现我国光伏产业发展战略的根本保证。

京公网安备 11010502051620号

京公网安备 11010502051620号