《一、前言》

一、前言

生态文明建设是中国特色社会主义事业“五位 一体”总布局的重要内容,是关系我国经济社会发 展质量、人民福祉和民族未来的重大战略。构建并 完善生态文明统计核算体系是生态文明建设的基础 性工作,旨在为推进生态文明建设提供信息基础、 监测预警和决策支持。

为满足国家推进生态文明建设的战略要求,我 国生态文明统计核算应在现有资源环境统计核算的 基础上进行补充和扩展:从注重污染治理、资源利 用效率的提高扩展到生态环境质量改善与注重污染治理、资源利用效率提高并重;从注重资源环境的 流量统计到注重流量与存量统计并重。联合国携手 欧盟等国际组织发布的《环境经济核算体系 2012: 中心框架》(简称 SEEA2012–CF)[1] 是进行环境 经济核算的国际标准,《2012 年环境经济核算体系: 实验性生态系统核算》[2] 涵盖了无法达成共识却 仍然与政策密切相关的专题,为构建我国生态文明 统计核算体系框架提供了有益的借鉴。本文在分析 我国生态文明统计核算现状的基础上,提出了我国 生态文明统计核算的基本框架及进一步完善我国生 态文明统计核算体系的建议。

《二、我国生态文明统计核算现状及存在的问题》

二、我国生态文明统计核算现状及存在的问题

《(一)现状》

(一)现状

生态文明统计并非是从现在才开始进行的一项 统计工作。最近几十年,资源环境对于社会经济发 展的刚性约束日渐显现,发展的可持续性问题摆在 人类面前,成为全球各国人民需要共同面对的重大 课题。统计作为社会经济发展的一面“镜子”,可 以对发展的可持续性问题进行客观地反映 [3]。

我国相关政府部门在多年的管理实践中建立了 相应的资源环境统计体系,资源环境统计在政府统 计中的地位日益提升。到目前为止,我国的资源环 境统计体系主要包括:国土资源部门的土地资源统 计和矿产、能源资源统计;农业部门的耕地质量调 查统计;水利部门的水资源统计;国家林业部门的 森林和林业统计;环境保护部门针对资源质量和生 态功能的相关监测统计等 [4]。这些部门统计是我 国进行生态文明统计核算的重要基础。

在资源环境核算方面,《中国国民经济核算体 系—2002》[5] 已经包括了自然资源核算表,覆盖 了森林、水、土地、矿产四类资源。尽管当时并没 有全面地提供核算数据,但由此可以表明,我国国 民经济核算体系已经考虑到了资源环境核算的某些 问题,为我国的环境经济核算提供了一个基本的起 点和基础 [6]。2004 年,国家统计局和国家林业局 首次联合开展了“中国森林资源核算及纳入绿色 GDP 研究”项目,提出了森林资源核算的理论和方 法,构建了我国基于森林的绿色国民经济核算框架, 并在此基础上测算了有关数据。2013 年,两部门再 度联手启动了第二轮“中国森林资源核算及绿色经 济评价体系研究”,并形成研究成果《生态文明制 度构建中的中国森林资源核算研究》[7]。另外,国 家统计局还分别与原国家环境保护总局、国家水利 部合作,分别就绿色国民经济核算及水资源核算等 进行研究 [8,9]。近期在环境经济核算方面较为显著 的进展是国家统计局于 2015 年开展了编制自然资 源资产负债表试点工作,核算内容包括土地资源、 林木资源和水资源 3 类自然资源,自然资源资产负 债表编制将在全国范围内开展。

《(二)存在的问题》

(二)存在的问题

尽管我国生态文明统计核算体系已经具备了一 定的制度基础和数据条件,但仍存在以下几方面的 问题。

(1)缺乏一套完整的环境经济核算制度。虽然 SEEA2012–CF 作为一项国际标准已经发布,但我 国到目前为止并未制定出一套较为完善和统一的环 境经济核算制度。由于缺少环境经济核算制度的顶 层设计,不仅全面系统的核算工作无法开展,而且 相关部门进行的某些领域的资源环境核算研究也存 在较大的随意性。

(2)部门之间的统计制度和方法需要协调。开 展生态文明统计核算所需要的基础数据分散在国 土、水利、林业、农业、环保等多个部门,各部门 之间的数据标准不一、数据封锁的现象也比较严重。 部门之间统计制度框架的差异及数据分割现象使得 指标和数据在定义、范围、来源、方法等方面并不 一致,导致在统计核算过程中出现数据不规范、整 合困难的情况。

(3)统计核算范围和方法有待拓展和研究。我 国目前现有的关于生态文明统计核算工作只局限于 某些特定领域和实物量账户,与 SEEA2012–CF 要 求的核算范围还有很大差距,并且价值量账户尚未 启动。因此,拓展生态文明统计核算范围,加快价 值量账户的估价理论和方法研究,是下一步完善生 态文明统计核算的重要工作。

《三、我国生态文明统计核算体系基本框架设计》

三、我国生态文明统计核算体系基本框架设计

从我国生态文明建设的实际需求出发,结合 SEEA2012–CF 的基本内容,探讨我国生态文明统 计核算体系的基本框架。统计指标体系和核算框架 是生态文明统计体系最重要的部分,本节分别从这 两方面进行探讨。

《(一)指标体系》

(一)指标体系

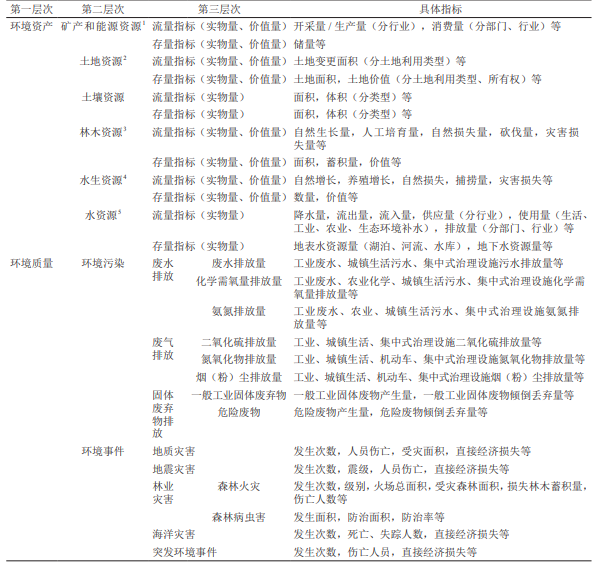

完整的“生态文明统计指标体系”应该既能够 反映环境介质的数量和质量、自然现象和社会经济 活动对生态环境的影响,又能够反映生态文明建设 的相关活动状况 [10]。本研究构建的生态文明统计 指标体系覆盖环境资产、环境质量和环境活动三方 面内容,具体指标体系设计见表 1。

《表 1》

表 1 我国生态文明统计指标体系设计

《(续表)》

(续表)

注:1. 矿产和能源资源包括石油、天然气、煤炭、金属矿产、非金属矿产;2. 土地资源包括农用地和建设用地;3. 林木资源包括天然林木资源和培育性林木资源; 4. 水生资源包括野生水生资源和养殖水生资源;5. 水资源包括地表水和地下水。

1. 环境资产

环境资产是地球上自然出现的生命和非生命成 分,它们共同构成为人类提供惠益的生物物质环境。 环境资产包括矿产和能源资源、土地资源、土壤资 源、林木资源、水生资源、水资源 6 类。在环境资 产统计体系中,每种环境资产的统计指标可分为 流量指标和存量指标两种。流量指标用以测度核 算期内环境资产的流动情况,例如,资产的投入、 耗减、增加或者类型的转变;存量指标反映各类 环境资产期初和期末存量。根据每项指标数据获 取情况的不同,又可分为实物量数据和价值量数 据。通常来说,实物量数据较易获得,如果能够 对环境资产进行估价,则能在实物量数据基础上得到环境资产的价值量数据。

2. 环境质量

环境质量反映环境污染和环境事件情况。环境 污染主要反映农业、工业以及城镇生活向环境排出 有害物质的情况,包括废水、废气和固体废弃物排 放等。环境事件指由于污染物排放或自然灾害、生 产安全事故等因素,导致污染物或放射性物质等有 毒有害物质进入大气、水、土壤等环境介质,造成 生态环境破坏,需要采取紧急措施予以应对的事件。 3. 环境活动 环境活动的范围包括主要目的是为减少或消 除环境压力、有效利用自然资源的经济活动。环 境活动包括环境保护和资源管理两大类。环境保 护指各种以预防、减少和消除污染以及其他环境 退化问题为主要目的的活动,可具体分为环境监 测和环境治理。环境监测指监测自然环境的质量, 包括对空气、水、土壤、噪声等的监测;环境治 理活动指为减少有害物质向自然界的排放而进行 的活动,包括对废水、废气、固体废弃物排放的 处理以及治理和投资。资源管理活动是指以保护 和维护自然资源存量、从而防止其耗减为主要目 的的活动。这些活动包括自然资源存量的恢复, 如造林、除涝和水土保持,以及维护自然环境的 特定功能或质量而进行的活动,如自然保护区的 建立、生态区域建设等。

《(二)构建核算框架》

(二)构建核算框架

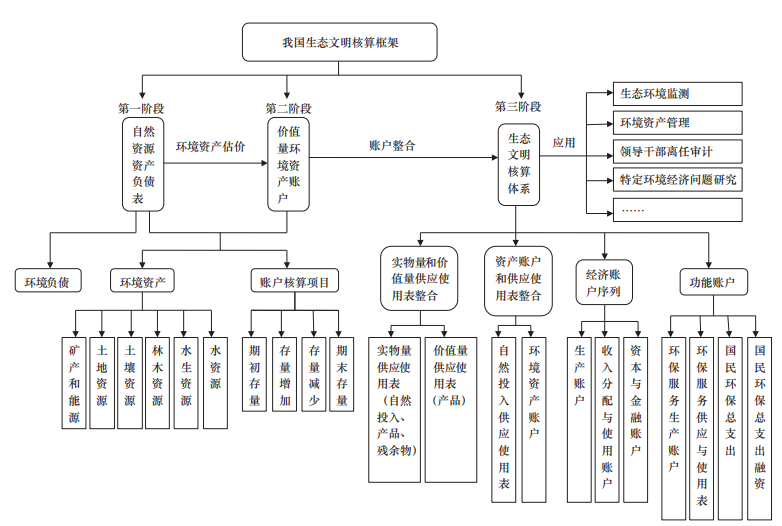

构建我国生态文明核算框架的目标,一方面是 借助资源环境核算反映我国生态文明建设进程;另 一方面是将资源环境核算和国民经济核算整合在统 一框架内,分析自然资源、生态环境与国民经济之 间的相互关联和影响,探寻“既要金山银山,也要 绿水青山”的和谐发展模式。构建生态文明核算框 架是一项复杂的、系统性的长期工作,建议以我国 现已开展的相关工作为基础,遵循从简单到复杂、 从重点到全面、从单一到综合的思路,实施“三阶 段”策略,循序渐进地逐步完善我国生态文明核算 框架(见图 1)。

《图 1》

图 1 我国生态文明核算框架构建图

第一阶段:编制自然资源资产负债表。编制自 然资源资产负债表是全面进行生态文明核算的第一 步。目前国家统计局已经开展自然资源资产负债表 编制的试点工作,该项工作是对土地资源、林木资源和水资源进行的实物量存量及变动情况的统计, 由于没有反映负债情况,因此更类似于环境经济核 算中的实物量资产账户。为更好地服务于生态文明 建设,自然资源资产负债表不应只侧重于反映资 产状况,还应反映负债情况,即要同时涵盖生态 责任主体所拥有的环境资产和所承担的生态环境 负债。所以,下一步应该在以下两个方面完善自 然资源资产负债表:一是增加环境负债核算。负 债方应该记录人类在开发利用自然资源全过程中 涉及的按照权责发生制原则应该予以确认计量的 环境保护责任、资源管理责任和可能承担的自然 现象责任。二是扩展环境资产核算范围。将现有 的 3 类环境资产核算扩展到包含矿产和能源资源、 土地资源、土壤资源、林木资源、水生资源和水 资源等 6 类环境资产。

第二阶段:编制价值量环境资产账户。自然 资源资产负债表中的环境资产一般通过实物单位记 录。实物量环境资产账户的优势是能够对环境资产 进行分类管理和监控,但由于不同环境资产实物量 记录单位不同,所以无法将不同种类的环境资产统 一起来,也无法与采用货币单位计量的国民经济核 算体系进行整合。因此,在实物量环境资产账户基 础上形成价值量环境资产账户很有必要。价值量环 境资产账户与实物量环境资产账户的结构大体一 致,主要区别是使用货币作为记录单位,编制价 值量环境资产账户的关键点和难点是环境资产的估 价。国际上推荐的估价方法包括市场价格法、未来 收益净现值法等,需要根据不同资产类别选择合适 的估价方法。

第三阶段:完成环境资产账户与国民经济核算 账户之间的关联和整合,形成完整统一的生态文明 核算体系。为反映自然资源和国民经济发展之间的 内在关联,可进行以下四方面的整合:一是实物量 和价值量供应使用表的整合,将实物量供应使用表 (自然投入、产品、残余物)和价值量供应使用表(产 品)合并;二是资产账户和供应使用表的整合;三 是创建经济账户序列,以展示所有与环境有关的交 易和流量信息;四是创建功能账户,该类账户以货 币单位记录与环境有关的经济活动,包括环境保护 和资源管理两类。除此之外,将各种环境和经济数 据与就业、人口等其他资料结合起来,可以进一步 拓展生态文明核算的应用范围。

《四、完善我国生态文明统计体系建议》

四、完善我国生态文明统计体系建议

为能够顺利实现构建以上提出的生态文明统计 核算体系框架的目标,本文从具体实施层面提出以 下建议。

《(一)建立和完善与 SEEA2012-CF 接轨的环境经济 核算制度》

(一)建立和完善与 SEEA2012-CF 接轨的环境经济 核算制度

生态文明统计核算是一项复杂的系统工程,为 了与国际统计核算体系接轨,我国应该在当前数据 基础上尽快建立符合经济发展需求和生态管理需 求、同时又尽量与 SEEA2012–CF 接轨的环境经济 核算制度。这套制度包括一整套法律、法规、办法、 措施和管理模式等,其核心是构建中国环境经济 核算体系的基本框架。环境经济核算体系包括核 算原则、概念界定、账户设置、数据收集、指标 构建、方法选择、质量控制等内容,是从顶层设 计层面指导今后编制和完善环境经济核算账户的 总体框架,同时对于完善资源环境统计具有指导 作用。构建这一框架的基本原则包括:第一,广 泛参照国际经验,尽量与 SEEA2012–CF 对接,同 时要适应我国现实状况,依托我国环境经济核算 已经取得的实际经验,体现我国经济和环境特征, 保持与我国现有统计和核算基础的衔接;第二, 体现开放性,以期不断吸收新的内容和方法,丰 富我国环境经济核算的内容。

《(二)将估价方法作为研究重点之一》

(二)将估价方法作为研究重点之一

实物量核算是环境经济核算的第一步,价值量 核算则是在实物核算基础上通过估价进行的综合性 核算,代表了环境经济核算的最终目标。对于我国 这样资源类型丰富、分布广泛的资源大国,对自然 资源进行估价的难度和重要性不言而喻。我国在资 源环境估价方面的研究较为滞后,应抓紧开展不同 类型自然资源的估价研究,为建立环境经济核算的 价值量账户提供技术支撑。

《(三)健全生态文明统计核算组织机构》

(三)健全生态文明统计核算组织机构

针对目前各政府部门之间统计制度不衔接、数 据各自为政的现状,建议由国家统计局牵头,会同 国家发展和改革委员会、国家财政部、国土资源部、 环境保护部、水利部、农业部、国家林业局、国家 海洋局等生态环境和自然资源管理部门,成立生态 文明统计核算协调小组,其目的是在研究生态文明 建设现实需求的基础上,结合各部门已有的统计核 算基础,就生态文明统计核算体系框架进行顶层设 计。具体职责包括:超越各主管部门的管理目标, 构建统一的生态文明统计核算框架,对各部门负责 的生态文明统计进行整合;针对部分部门统计业务 存在重叠交叉和制度方法不一致的情况进行协调, 规范统计标准、口径和方法,化解部门之间数据冲 突矛盾的问题;建立各部门之间的适时沟通机制和 渠道,实现各类统计数据的共享和衔接;对于目前 缺失的重要统计指标,研究相应的统计调查制度, 建立常规统计或通过补充调查弥补数据缺口。

京公网安备 11010502051620号

京公网安备 11010502051620号