《一、 前言》

一、 前言

“制造强国战略研究”是 2013 年中国工程院 与国家工业和信息化部、国家质量监督检验检疫总 局等多个部门联合组织开展的重大咨询项目,项目 一期研究时间为 2013—2014 年,二期研究时间为 2015—2016 年。在一期研究中,课题组首次构建了 “制造强国评价指标体系”,对九个典型国家 1946—2012 年的制造强国发展水平进行了评价分析及发展 预测,明确提出了我国跨入制造强国行列的“三步 走”(三个十年)战略目标,课题组为《中国制造 2025》的出台做出了重要贡献。

为系统反映制造强国发展进程,在二期研究中 课题组持续开展指标体系的优化、完善和年度指标 数据的收集、整理及测评分析工作 [1~6]。本报告 正是在制造强国指标体系中个别指标、数据统计口径、计算方法等完善与优化的基础上,开展了 2015 年度指标数据的收集整理及指数测评工作,也对指 数背后的实际问题进行了深入剖析。同时结合我国 制造业增加值等当前少数官方可获取的 2016 年数 据,对 2016 年制造强国综合指数进行了初步测算, 进一步总结了近五年的发展趋势,为指数的持续发 布奠定了良好基础,也有利于进一步提升评价工作 的科学性和有效性,为中国制造由大变强提供有益 的借鉴。

《二、制造强国指标体系完善优化综合分析》

二、制造强国指标体系完善优化综合分析

本文从数据源更新、计算方式优化、指标归类 完善等几方面入手,对制造强国指标评价体系进行 了完善与优化。

《(一)数据源更新》

(一)数据源更新

1. 制造业增加值

在当前的研究中,制造业增加值的主要来源均 为世界银行,考虑到世界银行数据库数据发布的滞 后性(如中国、美国、日本的数据滞后性在两年以 上)和更新的频繁性,课题组将“世界银行每年 10 月份公布的更新数据”确立为数据采集时间点。同 期世界银行未公布的各国数据从各国统计局等权威 机构获取,再通过当年平均汇率进行折算。

2. 制造业增加值率

为使数据源便于查找,本文对制造业增加值率 数据指标进行分解,通过制造业增加值、基础年份 制造业总产出(数据来源于联合国工业发展组织数 据库)、工业产销存增速(数据来源于中国经济信 息网)等三项指标组合测算得出。

3. 制造业全员劳动生产率

二期研究中,课题组对各国的制造业从业人员 人数进行深入研究与梳理,在此基础上对各国的 制造业全员劳动生产率进行重新核算。其中,我 国制造业全员劳动生产率通过制造业增加值、基 础年份(2013 年)制造业从业人员数(数据来源于第三次人口普查)、第二产业从业人数变化比例 (数据来源于国家统计局)等三项指标组合测算; 其他国家的数据采用制造业增加值、制造业从业 人员数(数据来源于中国经济信息网)两项指标 组合测算。

4. 全球 500 强企业中一国制造业企业营业收入 占比

由于部分上榜企业存在兼并重组现象,特别是 我国变动较大,在二期研究中,课题组重新梳理了 各国 500 强中的制造业企业名单,并按新口径对主 营业务收入进行了确认。

5. 信息化发展指数

在前期研究中设置“网络就绪指数(NRI)”(世 界经济论坛与美国哈佛大学国际发展研究中心合作 发布)反映制造业信息化发展水平,但是鉴于“网 络就绪指数”变动幅度较小且国家间差距不大,无 法敏锐展现各国制造业信息化发展进程和差距,因 此将“网络就绪指数”调整为“信息化发展指数(国 际电信联盟公布)”。

《(二)计算方式优化》

(二)计算方式优化

质量是当前我国制造业多方关注的焦点之一, 为了更加综合地反映产品的合格率(质量)及单位 产品的价值量,课题组提出了更加综合的“质量指 数”指标及计算方法(见表1)。

《表 1》

表 1 “质量指数”优化及计算方法说明

美国和欧盟对各国的召回通报数一方面反映了 各国产品质量的合格率,另一方面也反映出了美国 和欧盟对各国贸易政策和政治因素等的影响,不能 体现产品的单位价值量因素。鉴于前期“出口产品 召回通报指数”存在的片面性和局限性,基于弱化 贸易政策及政治因素、降低国别体量差异、增强价 值量对比等考量,本文引入了更加综合的“质量指 数”,即通过引入九国典型产品(数控机床、药物、 载人机动车辆、载人机动车辆零部件四种产品)的 单位出口平均价格,与召回通报指数进行加权合成 为新的“质量指数”,从而更加全面地反映各国产 品的质量水平。

《(三)指标归类完善》

(三)指标归类完善

“高技术产品贸易竞争优势指数”能够反映本 国生产的高技术产品在国际市场上是否具有竞争优 势。在前期研究中将其归类至“质量效益”一级指 标中用以反映产业效益,但考虑到目前“结构优化” 下的二级指标主要集中反映产业及企业的结构现 状,产品结构未能有所体现,且高技术产品对实现 我国传统产业改造提升、产业结构转型升级将起到 积极的促进作用,故本文将“高技术产品贸易竞争 优势指数”归类至“结构优化”一级指标中。

《三、制造强国发展指数测算与分析》

三、制造强国发展指数测算与分析

如表 2 所示,从综合指数值看,2015 年中国、 美国、德国、日本、韩国、法国、英国、印度、巴 西九国的制造强国发展综合指数分别为 105.78、 165.12、118.73、107.13、68.60、68.01、66.86、 42.69、29.25,分别比 2014 年增长 2.35%、0.79%、 –1.00%、–6.06%、–2.61%、–4.00%、–1.57%、–2.20%、 –22.35 % 全球制造业发展整体不景气,美国制造业 在发达国家中表现较为突出,中国制造业在发展 中国家中表现较为突出。从综合指数变动趋势看, 2012—2015 年,中国、美国、德国、英国、韩国五 国的综合指数值均有所提升,其中,中国的同期综 合指数值提升最为明显。2012—2015 年,日本、法 国、巴西、印度四国的综合指数值却呈一定幅度的 下降(见表 2),其中,日本的同期综合指数值下降 最为明显[按世界银行公布的日本制造业增加值(美 元)出现了超过 30 % 的快速下降,经查日本经济 产业省统计数据后发现,日本制造业增加值(本币)在此期间基本处于平稳状态。由此可知,日 本 2012—2015 年制造业综合指数值快速下滑主要 是由于日元汇率波动导致以现价美元为计算单位的 制造业增加值的大幅下降,而并非日本制造业本身 出现严重下滑]。

《表 2》

表 2 九国制造强国发展综合指数值

同时,为了横向对比我国每年的变化趋势,课 题组将每年美国制造强国综合指数设定为 100 分计 算出其他国家的相对得分表(见表 3),从而更加直 观地反映了我国制造强国的进程。由逐年变化得分 情况可知,中国与美国的差距正在缩小,但追赶步 伐逐渐放缓。

《表 3》

表 3 九国制造强国发展综合指数相对值

注:将每年美国指数值设定为 100。

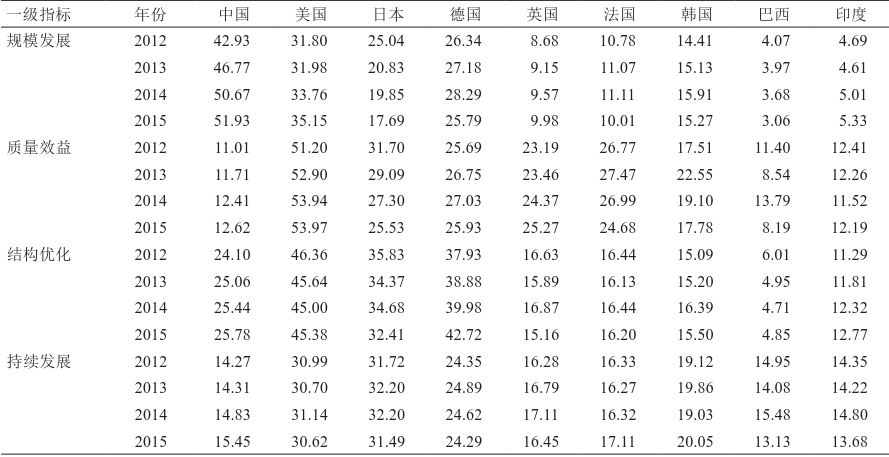

从 2015 年分项指数值看(见表 4),规模发展: 中国(51.93)居九国第一并遥遥领先于其他国家, 美国(35.15)居第二位,德国(25.79)、日本(17.69) 居第三、第四位;质量效益:中国(12.62)居第 七位,处于较靠后的位置,提升空间大但难度大, 美国(53.97)遥遥领先其他八国,德国(25.93)、 日本(25.53)分列第二、第三位,英国(25.27)、 法国(24.68)、韩国(17.78)指数均高于中国; 结构优化:中国(25.78)处于第四位,处于中等 水平,美国(45.38)、德国(42.72)以高指数领 先于其他国家处于第一、第二位,日本(32.41) 居第三位;持续发展:中国(15.45)位于第七位, 处于下游水平,日本(31.49)、美国(30.62)处 于第一、第二位,德国(24.29)、韩国(20.05) 处于第三、第四位。

《表 4》

表 4 2012—2015 年九国制造强国分项指数值

通过上述分析可知,我国制造强国综合指数在 经历 2013、2014 年的高速增长后,在 2015 年增速 明显放缓,进入了增长的新阶段。此外,近三年来, 排名前三的美国、日本、德国分化严重:美国、德国稳步上升,日本在日元汇率大幅波动等因素的影 响下综合指数明显下滑,2013 年德国超越日本位居 第二。

《四、我国制造强国进程差距及瓶颈分析》

四、我国制造强国进程差距及瓶颈分析

《(一)差距分析》

(一)差距分析

鉴于我国制造强国指数的得分依赖“规模发展” 分项,本研究在各国综合指数中剔除“规模发展” 指标,为了保证权重总和不变,将规模发展一级指 标所占权重平分至其余 16 项二级指标中,观察 2012 年至 2015 年间由“质量效益”“结构优化”和“持续发展”三项指数加总得到的综合指数的各国差异。

在考虑规模发展因素的情况下,2012—2015 年,中国的综合指数得分落后于美国、日本和德国, 领先于英国、法国、韩国、巴西和印度,排位没有 发生变化,但是 2015 年与日本的差距已经缩小到 两个点以内。在不考虑规模因素的情况下,2012— 2015 年中国的综合指数值落后于美国、日本、德国、 英国、法国和韩国,领先于巴西和印度,排位没有 发生变化,尽管与韩国的差距缩小到两个点以内, 但是与美国、日本和德国的差距更大(见表 5)。

《表 5》

表 5 2012 年剔除“规模发展”指数得分的 中国与他国综合指数国别差距

考虑规模发展因素的情况下,2012—2015 年, 我国与典型发达国家制造强国进程差距缩小幅度最小的接近 9 个点,与日本的差距缩小超过 30 个点。 不考虑规模发展因素的情况下,2012—2015 年,中 国与美国制造进程差距从 93.92 个点转变为 90.55 个 点,仅缩小了 3.37 个点;中国与日本指数差距从 60.55 个点转变为 43.87 个点,缩小了 16.68 个点, 中国与德国指数差距从 47.91 个点转变为 48.66 个点, 差距扩大了 0.75 个点;中国与英国指数差距从 9.37 个点转变为 4.92 个点,缩小了 4.45 个点;中国与法 国指数差距从 13.49 个点转变为 6.35 个点,缩小了 7.14 个点;中国与韩国指数差距从 4.40 个点转变为 1.39 个点,缩小了 3.01 个点。

需要注意的是日本与中国制造强国综合指数值 的表现。在日本制造业行业不景气和汇率骤降的掣 肘下,2015 年日本制造业(美元计)规模全球缩小, 因此,在考虑规模发展因素的情况下,2015 年日本 和中国的综合指数值分别为 107.13、105.78,从制 造业国际市场表面情况看,中国的制造强国综合指数已经与日本相差无几。但在不考虑规模发展因素 的情况下,2015 年日本和中国的综合指数值分别为 111.09、67.22,日本高于中国 43.87 个点(见表 6)。 可以看出,日本制造产业实力依然雄厚。中国制造 业后发优势减弱,占日本制造业在创新、质量等方 面差距依然较大。从指数得分情况可知,规模因素 是中国与典型发达国家制造强国进程比对弹性最大 的因素。从 2012—2015 年综合指数国别差距变动 情况看(见表 7),中国制造业规模快速增长支撑制 造强国指数的快速提升,显示与典型发达国家的整 体差距明显缩小。然而,支撑制造强国后发优势的 质量效益、结构优化和持续发展能力,与典型发达 国家的差距仍然很大,并未呈现明显赶超之势。

《表 6》

表 6 2015 年剔除“规模发展”指数得分的 中国与他国综合指数国别差距

《表 7》

表 7 2012—2015 年中国与他国综合指数国别差距分析

《(二)瓶颈分析》

(二)瓶颈分析

基于九国综合指数和分项指数的研究成果, 归纳总结得出当前我国制造强国进程的三大发展 瓶颈。

(1)当前我国制造强国指数得分过度依赖“规 模发展”。从四项分项指数在综合指数中所占比重 看(见表 8),中国“规模发展”指数值占比高达 49.09 %,其对制造强国进程的推动作用毋庸置疑, 但呈现出远远超出其他八国的高依赖性,暗藏隐忧。 随着我国规模增长速度放缓,在质量效益、结构优 化和持续发展等三项要素支撑不足的情况下,发展 后劲和国际竞争前景不容乐观。反观其他国家,美 国、英国、法国已经实现全球产业质量效益立国 格局;德国已经掌握全球产业结构优化的系统话语 权;日本和韩国制造业产业保持均衡发展,虽然单 项要素水平并不十分突出,但整体实力稳定;巴西和印度由于起步较晚,虽然产业发展水平仍然较弱, 但负累较少,国家战略的实现效率较高。

《表 8》

表 8 2015 年九国四项分项指数在综合指数中所占比重 %

(2)“质量效益”和“持续发展”仍然是我国 制造强国进程的软肋。目前我国“质量效益”和“持 续发展”在本国制造强国综合指数中占比均位列末 位。虽然近年来全球贸易和技术壁垒进一步增强, 但我国“质量效益”和“持续发展”的困境仍以内 因为主。“质量效益”和“持续发展”相辅相成,“质 量效益”水平是一国产业“持续发展”水平的外在 表现,而“持续发展”能力决定了一国“质量效益” 的国际竞争力。我国虽已通过国家战略加大对制造 业“持续发展”能力的培育,但产业“质量效益” 水平未有显著起色,其培育的方式方法仍有待进一 步改进。

(3)“结构优化”仍旧是制造强国当前面临的 最大挑战。从近四年来四项分项指数在综合指数中 所占比重来看,“规模发展”比重提升 2.59 个百分 点,“质量效益”保持稳定,“结构优化”比重下降 1.74 个百分点,“持续发展”比重下降 0.86 个百分 点(见表 9)。可以看出,“规模发展”分项指数占 据了我国制造强国综合指数的半壁江山,同时其占 比还在持续扩大。而质量效益、结构优化、持续发 展等分项指数的得分能力依旧较弱。尤其值得注意 的是,“结构优化”分项指标在综合指标中的比重 持续下降,显示出我国传统制造业的转型升级及战 略新兴产业的培育取得显著的成效仍需要时间和更进一步的战略性支撑措施。特别是在我国制造业产 业规模增速持续下滑的情况下,结构优化、质量效 益、持续发展等尚不具备对制造强国指数持续支撑 的能力,如果制造业增速进一步下降,我国极有可 能出现制造强国指数相对由增转降的现象。

《表 9》

表 9 2012—2015 年我国四项分项指数在 综合指数中所占比重 %

《五、2016 年我国制造强国指数初步测算分析》

五、2016 年我国制造强国指数初步测算分析

通过上文分析,2012—2015 年我国制造强国进 程总体呈现稳中有升的态势,规模发展在制造强国 综合指数中占绝对优势地位,拉动效应显著,质量 效益、结构优化、持续发展水平虽有进步但并不明 显,与美国、日本、德国等工业发达国家仍然相差 较远。基于新兴市场国家经济复苏不稳、美国通胀 预期推升利率、人民币贬值预期上升等宏观形势判 断,为尽可能更长时间展示制造强国进程,课题组 在世界银行等权威机构尚未完全公布 2016 年制造 业增加值等原始数据的情况下,以 2014—2015 年 的增速和 2016 年人民币对美元的汇率作为主要依 据对制造强国指数影响最为显著的制造业增加值进 行了测算,并以此为基础对 2016 年的指数进行预 测并作简要分析,具体如表 9~表 11。

《表 10》

表 10 我国制造强国规模发展指数 2016 年测算

《表 11》

表 11 2012—2015 年中国和美国规模发展指数趋势对比

该测算是结合 2014—2015 年中国制造业增加 值现价本币单位增速和汇率变化因素为依据计算得 出。由此可知,在汇率波动和制造业增速下降情况 下,规模发展指数在经历了 2012—2014 年的高速 增长之后,2015 年我国制造强国指数增速明显放缓; 而在 2016 年人民币大幅贬值的情况下,2016 年的 规模发展指数将可能出现负增长,反映出汇率变化 对规模发展指数的影响显著(见图 1)。

《图 1》

图 1 我国制造强国规模发展指数 2016 年测算及进程对比

同时,值得警惕的是,随着我国规模发展进入 中低速增长阶段,规模对综合指数的拉动效应将会 进一步减弱,如果质量效益、结构优化、持续发展 等方面不能摆脱当前的低增长态势,我国要在 2045 年进入制造强国第一方阵,成为引领全球制造业发 展的头号制造强国将面临重大挑战。如仅从与美国 的差距看,从 2012—2015 年 4 年间,中国综合指 数共增长 13.5 个点,年均增长 3.4 个点;美国 4 年 共增长 4.8 个点,年均增长 1.2 个点;差距从 68.0 缩小到 59.3,年均缩小 2.17 个点,按照这个速度, 目前的差距(59.3)仍旧需要 27 年。实际上,从 2012 年到 2015 年,我国的指数增速已经开始下降。 因此,我国制造业在由高速增长转入中高速的新阶 段,必须加快产业结构的调整,加快依靠创新驱动, 实现传统产业升级的同时,培育和壮大新兴产业, 提升质量效益,进一步巩固全球竞争力。

《六、结语》

六、结语

综上所述,我国制造强国进程正在稳步推进, 步入了发展新常态,规模优势依然明显,但总体仍 与工业发达国家存在差距。当前,全球制造业正进 入空前的创新密集和产业变革时代,准确分析我国 同美国、德国、日本等制造强国之间的根本差距,瞄准质量效益、结构优化、持续发展等薄弱环节, 采取针对性措施,是我国实现制造强国的必然要求 和奋斗方向。未来,应继续保持规模优势,加快产 业转型升级,坚持创新驱动、质量为先,推动制造 业的全面健康发展,为实现由制造大国向制造强国 的跨越奠定坚实基础。

在“制造强国(三期)”的研究中,课题组将加 强与世界银行、联合国工业发展组织、世界知识产 权组织、世界贸易组织等权威机构的沟通交流,加 强指数报告的专题研讨与正面宣传,持续开展 2017 年制造强国综合指数测评与发布工作。同时,进一 步深入开展特色指标研究工作,持续开展制造强国 指标体系完善优化工作。另外,课题组还将分析评 估制造强国建设进程,具体包括:①近五年来制造 强国指数变化趋势综合研究分析;②典型国家制造 强国建设进程对比研究研究;③针对“质量效益”“结 构优化”“持续发展”等薄弱环节开展深层次剖析, 找出差距及提升路径并提出针对性对策建议;④结 合“中国制造 2025”十大优势与战略性产业,开展 典型行业及重点区域的深入调研和重点指标研究。

京公网安备 11010502051620号

京公网安备 11010502051620号