《1 前言》

1 前言

企业并购(mergers and acquisitions,简称 M&A)亦称企业购并,指企业(或公司)间的收购和兼并,是一种通过转移所有权或控制权的方式实现资本扩张和业务发展的手段,是企业资本运营的重要方式。随着企业经营自主权的扩大,证券市场的发展,企业所有权和经营权的逐渐分离,我国的企业并购活动也逐渐多了起来。 但是在企业并购的过程中,企业往往忽略了并购目标的搜寻和遴选,并没有完全遵循最佳的并购目标是符合买方企业最佳战略的企业,而不仅仅是“待售”的企业[1]。

并购目标的评价选择是企业实施并购战略的基础,是一项重要而复杂的系统工程。 能否选择出并购成本低、符合买方企业最佳战略的并购目标,关系到企业并购战略的成败[2]。 在买方企业主动搜寻下经筛选、评估的目标,就长期而言,战略上的配合度较高,容易有长久性的综合效果产生[3]。 因此,许多著名的公司都把寻找并购对象纳入战略规划中,从而保证公司能对众多的发展机会进行比较。

基于我国大多数企业在实施企业并购过程中存在的忽视并购目标遴选的事实,笔者在广泛调研的基础上,结合实际,提出了主成分法综合评价模型,以辅助买方企业进行决策。

《2 并购目标综合评价指标体系》

2 并购目标综合评价指标体系

建立一套科学的综合评价指标体系是对并购目标进行综合评价的前提。 指标的选择决定整个评价体系的效果。 指标选择应遵循以下原则:

1) 代表性:为全面刻画并购目标企业的特征,应选取少数几个具有代表性的、蕴涵信息量大的指标;

2) 独特性:对并购目标企业的评价应考虑其特有的经营特点,建立一套符合买方企业最佳战略的指标体系;

3) 各指标变量间应相互独立:如果指标间重复信息过多,就不利于指标评价作用的发挥;

4) 可行性:在建立指标体系时应充分考虑指标的可行性,否则,综合评价也就成了无米之炊;

5) 不脱离并购目标企业综合评价的内涵。买方企业应根据其自身现状和并购动机,定出目标企业的综合评价指标体系及其评价标准,对目标企业进行全面的分析,以确定并购的机会和障碍之所在,从而决定是否实施并购。 其评价的内容主要包括以下 4 个方面:产业、法律、运营和财务[4]。

《2.1 产业评价》

2.1 产业评价

企业所处产业状况对其经营与发展有着决定性的影响。 包括以下指标:

1) 产业总体状况:包括产业所处生命周期阶段和其在国民经济中的地位,国家对该产业的政策等;

2) 产业结构状况:即产业中 5 种基本力量(潜在的加入者、代用品生产者、供应者、购买者和行业内现有竞争力量)的分布结构,产业的结构状况对企业经营有着重要影响,如果一个企业所处的行业结构不好,即使经营者付出很大努力,也很难获得好的回报;

3) 产业内战略集团状况:一个产业各战略集团分布合理,目标企业又处于有利的战略集团的有利位置,对其经营十分有利。

《2.2 法律评价》

2.2 法律评价

对目标企业法律方面的评价,主要集中在以下几个方面:a. 企业组织、章程;b. 财产清册:其财产的所有权以及投保状况;c. 对外书面合约:目标企业在转移控制权后,这些合约是否继续有效;d. 债务:偿还期、利率及债权人对其是否有限制及限制程度;e. 诉讼案件:诉讼案件可能对目标企业的经营产生重大影响。

《2.3 经营评价》

2.3 经营评价

主要包括目标企业运营大致状况、管理状况、重要资源等,主要有以下指标:a. 运营状况:包括年销售总额、年利润增长率、市场占有率;b. 管理状况:目标企业的管理风格、管理制度、管理能力等在并购发生后与母公司的融合程度;c. 重要资产:目标企业人才、技术、设备等在并购后能发挥作用的程度。

《2.4 财务评价》

2.4 财务评价

反映目标企业的财务状况。 主要包括资产总额和负债比率。 上述指标中有多项指标值须靠评估专家的评估给定,难免受个人主观意愿的影响,为尽可能减小或消除这种影响,对这类指标值做如下处理。

约定:须靠评估专家评估给定的指标值均在 0 ~100 之间取值,且分值越高,越符合买方企业的并购期望。 设有 m 个专家参与评估,各专家的评估值权重分别为: ω1 ,ω2 ,…,ωm ,则第 i 个待遴选目标企

业的第 j 项指标值 其中 qkij 是第 k 个专家对第 i 个待遴选目标企业的第 j 项指标值。

其中 qkij 是第 k 个专家对第 i 个待遴选目标企业的第 j 项指标值。

《3 并购目标遴选综合评价模型》

3 并购目标遴选综合评价模型

在对多项评价指标进行计算时,需要确定指标的权重。 权重的确定是否科学、合理,直接影响着评价的准确性,是评价过程一个极其重要的因素。 目前,权重的确定一般采用个人判断法、专家会议法和德尔菲法,但这些方法都不能排除过多的人为干扰因素,拍脑袋定数字的现象常会出现。 而且一旦采用较多评价指标,不仅会增加评价的工作量,而且会因评价指标间的相互联系造成评价信息重叠、相互干扰,从而难以客观地反映被评价对象的相对地位。由于指标体系中各指标反映问题的角度和形式不同,彼此之间又难免有一定的相关性,信息上会发生重叠,从而影响评价工作的进行。 为了克服上述方法的缺陷,这里采用主成分分析法建立遴选综合评价模型[6]。 主成分分析是一种实用的多元统计方法,其独到之处在于能够消除指标样本间的相互关系,在保持样本主要信息的前提下,提取少量有代表性的主要指标。 同时,在分析过程中得到主要指标的合理权重。 指标体系中的具体指标的原始数据矩阵为

式(1)中,n 为在待遴选的目标企业个数; p 为指标体系中所含变量数; xij 为第 i 个待遴选目标企业的第 j 个指标变量值(i =1,2,…, n; j =1,2,…, p)。该分析方法的建模分为如下几个步骤。

《3.1 将原始数据标准化》

3.1 将原始数据标准化

由于指标体系中各指标的量纲不同,不同量纲的数量级会得到不同的协方差矩阵或相关矩阵。 为确保评价结果的客观性和科学性,对原始数据进行标准化处理。

式(2)中, xij 为原始数据; 为第 j 个指标 n 个待遴选目标企业的平均值: =

为第 j 个指标 n 个待遴选目标企业的平均值: =  (i = 1,2,…,n;j = 1,2,…,p) ; Sj 为第 j 个指标的标准差:

(i = 1,2,…,n;j = 1,2,…,p) ; Sj 为第 j 个指标的标准差:

《3.2 计算两两相关矩阵 R》

3.2 计算两两相关矩阵 R

《3.3 计算相关矩阵的特征根 λi 和特征向量 Hi》

3.3 计算相关矩阵的特征根 λi 和特征向量 Hi

首先对 R 的特征方程  = 0(I 为 p 阶单位矩阵)求解,可得 R 的特征根且 λi

= 0(I 为 p 阶单位矩阵)求解,可得 R 的特征根且 λi  ,且 λ1

,且 λ1  λ2 … λp 。 再由方程组

λ2 … λp 。 再由方程组  Hi = 0 (I 为 p 阶单位矩阵)可求得特征根 λi 对 应的特征向量 Hi =(hi1,hi2,…,hip)。

Hi = 0 (I 为 p 阶单位矩阵)可求得特征根 λi 对 应的特征向量 Hi =(hi1,hi2,…,hip)。

《3.4 计算各主成分的方差贡献率 ai》

3.4 计算各主成分的方差贡献率 ai

《3.5 选取主成分》

3.5 选取主成分

若  85 %

85 %  ,k 为所选取的主成分个数,则某一待遴选企业主成分为:

,k 为所选取的主成分个数,则某一待遴选企业主成分为:

《3.6 计算综合得分 Ft》

3.6 计算综合得分 Ft

式(8)中, Ft 为每一待遴选目标企业的综合评价得分,根据 Ft 值的大小可对遴选目标企业进行排名,以帮助选取最为合适的并购目标企业。

《4 实例分析》

4 实例分析

某企业对 10 家待遴选目标企业的综合评价的原始数据矩阵见表 1 和表 2 。

《表1》

表1 综合评价的原始数据矩阵

Table1 The original data matrixesof the comprehensive evaluation

《表2》

表2 综合评价的原始数据矩阵

Table2 The original data matrixes ofthe comprehensive evaluation

将原始数据标准化, 然后分别计算标准矩阵Y 和相关矩阵R[5]。

为(41.5,28.7,31.2,29,81,82.5,65,67,0.12,42,57.9,65,0.55)

为(41.5,28.7,31.2,29,81,82.5,65,67,0.12,42,57.9,65,0.55)

Sj 为(8.83,7.74,12.64,11.97,8.43,9.20,1.39,1.27,0.04,7.87,15.01,8.19,0.11)

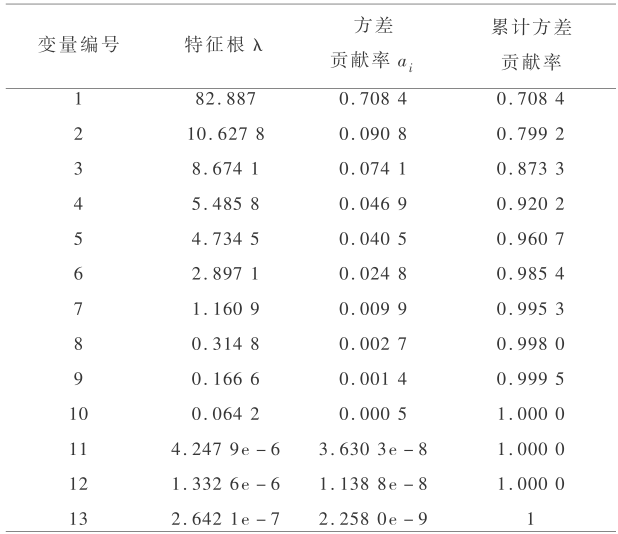

R 的特征根及方差贡献率、累计方差贡献率计算结果见表 3 。

《表3》

表3 特征根及方差贡献率、累计方差贡献率计算结果

Table3 Calculated results of R 's eigenvalue andvariance contribution rate as well ascumulative variance contribution rate

前 3 个主成分的累计方差率为 87.33 %,这说明前 3 个主成分保留了 87.33 % 的原始信息。 符合用主成分分析法进行综合评价时累计方差不低于 85 % 的原则。 可确定主成分个数为 k = 3 。 对应的 R 的特征向量为:

H1 =(0.101 5, 0.209 2, -0.195 7, 0.180 2,-0.015 1, 0.302 9, 0.307 7, 0.766 1, 0.068 6,0.095 7, 0.225 9, 0.036 2, 0.188 0)

H2 =(0.004 3, 0.011 4, -0.111 1, 0.554 8,-0.019 4, -0.461 3, -0.192 6, -0.050 8,0.000 4, 0.525 9, 0.323 4, -0.213 3, -0.014 0)

H3 =(0.050 1, 0.221 2, 0.021 5, -0.081 7,-0.112 2, -0.236 0, -0.206 8, 0.002 6,-0.479 5, -0.481 6, 0.466 0, -0.011 5,0.388 9)

3 个主成分与原 13 个单项指标的线性组合如下:

F1 = 0.101 5yt1 + 0.209 2yt2 -0.195 7yt3 + 0.180 2yt4 -0.015 1yt5 + 0.302 9yt6 + 0.307 7yt7 + 0.766 1yt8 + 0.068 6yt9 + 0.095 7yt10 + 0.225 9yt11 + 0.036 2yt12 + 0.188 0yt13

F2 = 0.004 3yt1 + 0.011 4yt2 - 0.111 1yt3 + 0.554 8yt4 - 0.019 4yt5 -0.461 3yt6 - 0.192 6yt7 - 0.050 8yt8 + 0.000 4yt9 + 0.525 9yt10 + 0.323 4yt11 - 0.213 3yt12 - 0.014 0yt13

F3 = 0.050 1yt1 + 0.221 2yt2 + 0.021 5yt3 - 0.081 7yt4 - 0.112 2yt5 - 0.236 0yt6 - 0.206 8yt7 + 0.002 6yt8 - 0.479 5yt9 - 0.481 6yt10 + 0.446 0yt11 - 0.011 5yt12 + 0.388 9yt13

计算综合得分,并排序如表 4 所示。

《表4》

表4 目标企业综合得分表

Table4 The calculation of the comprehensive score and ranking

综合得分越高表明目标企业越符合买方企业的并购期望。 在以上 10 家待遴选的目标企业中,综合排名第一的为 03 号企业,说明 03 号企业最能满足买方企业的期望。

《5 结语》

5 结语

从产业、法律、经营和财务 4 个方面建立了并购目标企业的评价指标体系;采用主成分分析法建立了并购企业目标遴选综合评价模型;通过实际案例,证明了上述评价指标体系和遴选评价模型的可行性;通过建模计算,对多个并购目标进行排序(排名越靠前,越符合买方企业的并购期望)。 为我国正处发展期的企业并购活动,提供了一种可行的、便于辅助买方企业决策的并购目标遴选综合评价方法,从而帮助买方企业选择出并购成本低、符合其最佳战略的并购目标,顺利而有效地实施其并购战略目标。

京公网安备 11010502051620号

京公网安备 11010502051620号