《一、前言 》

一、前言

低碳化是中国发展国民经济、制定国家战略的重要原则之一,未来中国汽车工业发展最大的挑战 是 CO2。政府间气候变化专门委员会研究报告表明, 要控制全球气温升高不能超过 2℃,就必须把 CO2 排放量控制在 3.15×1012 t。现在全世界已经排放了 2×1012 t。为此,包括中国在内的 195 个国家签订《巴黎协定》。中国在《巴黎协定》中承诺,到 2030 年 CO2 排放达到峰值,单位 GDP CO2 排放比 2005 年降低 60 % ~ 65 %。中国汽车产业可持续发展战略 的制定必须考虑低碳化的挑战,在中国汽车工业向着节能减排转型阶段具有重要的指导意义 [1],在 CO2 总量控制的前提下,研究中国汽车低碳化发展 具有重大意义 [2]。从汽车产业全生命周期角度系 统地研究低碳化之路是本项研究的基本目的,汽车 全产业链,即研发、制造生产、销售使用和回收, 均涉及和影响原材料、机械、电子、能源、金融、 服务以及基础建设等各个领域。

《二、中国低碳化系统工程研究 》

二、中国低碳化系统工程研究

汽车低碳化系统工程研究从六个方面开展,即 汽车低碳化系统架构、汽车 CO2 排放现状、汽车 CO2 排放预测模型、汽车 CO2 排放总量预测、汽车 CO2 排放占整个国家 CO2 排放的比例,以及汽车 CO2 排放评价。

低碳化系统构建包括能源开采、能源加工、能 源运输,汽车材料制造、汽车生产、汽车使用和汽车废弃回收环节。

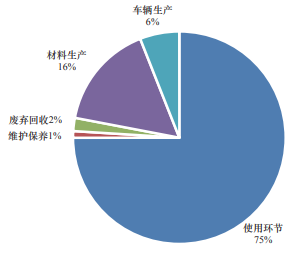

根据国家统计局统计数据进行综合分析,2015 年中国汽车 CO2 排放统计数据见图 1,其中使用环节占整体 CO2 排放的 75 %,材料生产占 16 %,车 辆生产占 6 %,维护保养占 1 %,废弃回收占 2 %。 发达国家汽车使用环节 CO2 排放在整体排放的比例 为 60 % 左右。从整体上看,从油井到车轮,我国全过程 CO2 排放强度普遍都比发达国家高。

《图1》

图 1 中国汽车 2015 年 CO2 排放统计分析

在使用环节,2000 年中国汽车 CO2 排放量为 3.2×108 t,2008 年为 6.1×108 t,2015 年则增加到了 8.6×108 t,我国汽车工业碳排放快速增加 [3], 而日本 2000 年汽车 CO2 排放量为 2.37×108 t [4],2008 年为 2.23×108 t,2014 年为 2.01×108 t,日本 汽车 CO2 排放量呈逐年递减的趋势。

从日本汽车使用环节的碳排放看,总量已处于 稳定并因技术进步呈下降趋势,而中国汽车使用碳 排放随汽车保有量的增加呈现快速增加趋势。在制 造环节,中国汽车制造环节 CO2 排放量大,目前中 国汽车制造碳排放增加已放缓。日本 2013 年汽车产 量是中国的 1/2,但汽车制造碳排放是中国的 1/9 [5]。 国外汽车公司的单车生产碳排放可低至 0.7 t/ 辆左 右,中国汽车制造环节 CO2 排放量虽逐年下降,但 仍有 2.9 t/ 辆左右,减排空间较大。在汽车单车材料 制造方面,中国汽车材料制造环节 CO2 排放量比美 国高,其中中国单车钢铁的制造环节 CO2 排放量为 3.27 t,而美国为 2.49 t,中国汽车铝制造环节 CO2 排放量为 1.46 t,而美国仅为 0.28 t。

本文基于汽车全生命周期,分别建立汽车使用 (包括燃料制造环节碳排放)、生产、材料、维护、 回收环节的碳排放计算模型,其中:

总体 CO2 排放量 Mco2_tot= Mco2_road + Mco2_ Manuf + Mco2_Maint + Mco2_Dis + Mco2_mat

式中,Mco2_tot 为汽车相关碳排放总量;Mco2_ road 为汽车使用环节碳排放总量;Mco2_Manuf 为汽 车制造环节碳排放总量;Mco2_Maint 为汽车维护过 程碳排放总量;Mco2_Dis 为汽车废弃过程碳排放总 量;Mco2_mat 为汽车制造用材料生产过程产生的碳 排放总量。

汽车全生命周期 CO2 排放为道路使用排放 , 生 产制造环节排放,维修保养环节排放,处置和回收 排放及材料生产过程中 CO2 排放量的总和。 其中道路上使用产生的 CO2 Mco2_road = ∑Gr ×Ak/Ar ×ek×mk×et ×Ck×lk

式中,Gr 为参考年份燃料消耗总量,即已知年 份的燃料消耗总量;Ak 为未来车辆保有量,即预测 年份车辆保有量;Ar 为参考车辆保有量,即已知年 份车辆保有量;mk 为年平均使用里程修正系数;ek 为未来年份保有车辆油耗修正系数;et 为交通效率 影响系数;Ck 为单位质量燃料 CO2 排放系数;lk 为 生命周期 CO2 排放系数。 模型中采用基于年度燃料消耗总量,利用工况 油耗的进行修正的方法,规避了实际油耗值无法统。

模型中采用基于年度燃料消耗总量,利用工况 油耗的进行修正的方法,规避了实际油耗值无法统计,工况油耗与实际油耗不符等问题。生产制造环 节 CO2 排放总量

Mco2_Manuf=Mquantity × Cco2_quantity

式中,Mquantity 为汽车年产量;Cco2_quantity 为平均单位汽车生产碳排放量。

参考国外汽油发动机汽车全生命周期 CO2 排放 比例。根据各个环节特征,做如下假设

汽车维护环节 CO2 排放与使用环节 CO2 排放 比例为:0.008∶0.769;

材料生产与车辆生产 CO2 排放比例为:0.131∶ 0.068;

废弃回收与使用环节 CO2 排放比例为:0.022∶ 0.769。

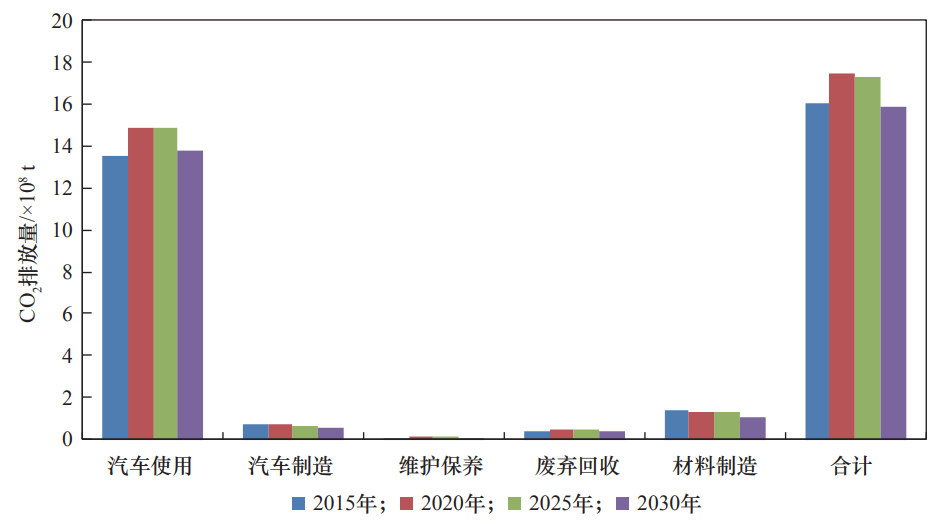

模型的输入为预测的 2020 年、2025 年和 2030 年 我国汽车产销规模达 3 000 万、3 500 万和 3 800 万 辆,《节能与新能源汽车路线图》中汽车制造能耗 降低目标,即 2020 年、2025 年和 2030 年单位生产 总值能耗比 2015 年分别降低 20 %、35 % 和 50 %。 根据上述模型、输入和假设条件对中国汽车 CO2 排 放进行了预测,结果表明,无论汽车使用环节还是 全生命周期,2030 年都会有较大降幅(见图 2), 提前实现“达峰”,中国汽车制造环节 CO2 排放量 从目前开始呈现下降趋势,但是下降幅度和贡献度 最大的是汽车使用环节。汽车制造环节碳排放降低 得益于汽车产业的节能减排力度加大,使用环节碳 排放幅度的下降主要归结为两方面原因,第一是汽 车油耗和电耗在法规的要求下持续下降,第二是到 2025 年以后,汽车年产销量、年报废量、汽车保有 量等趋向稳定。如果不能把使用环节中的 CO2 控制 下来,要持续保持到 2030 年整车的销售量继续提 升,将会困难重重。

《图2》

图 2 中国汽车 CO2 排放总量预测结果

图 3 和图 4 分别是全球道路运输产生碳排放在 总量中的占比 [6],和中国道路运输产生碳排放在 总量中的占比。全球道路运输 CO2 排放量平均占总 量的 17 % 左右,而中国 2005 年占 4.6 %,2010 年 占 5.3 %,2015 年则增加到了 7.0 %。由于我国碳排放基数大,虽然 CO2 占比不大,但是占比增长迅速,2005—2015 年增长较为明显,汽车 CO2 排放总量 巨大。

《图3》

图 3 全球道路运输产生碳排放在总量中占比

《图4》

图 4 中国道路运输产生碳排放在总量中占比

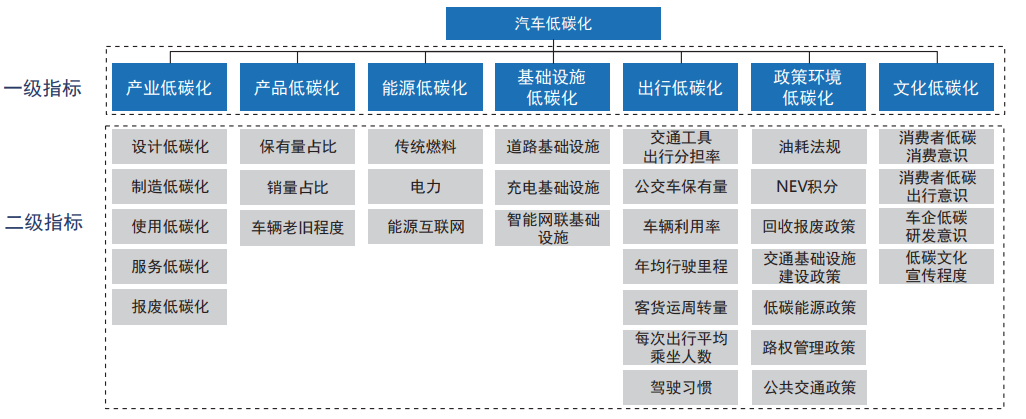

本文从汽车低碳化系统工程角度,建立了包含 7 项一级指标和 32 项二级指标的汽车低碳化评价体系。一级指标包括产业低碳化、产品低碳化、能源 低碳化、基础设施低碳化、出行低碳化、政策环境低碳化和文化低碳化,如图 5 所示。

《图5》

图 5 国家汽车低碳化评价指标体系

通过设计各级指标的权重并进行专家打分,得 到综合评价结果,总体评价结果表明,在汽车低碳 化国家整体发展水平上,日本和德国的分数领先, 中国与发达国家还有明显差距,从评价结果可以看出,日本和德国超过 8.5 分,位于低碳化的第一阵 营;我国低于 7 分,为第三阵营。我国除了政策环 境低碳化之外,其余分数都较低。《巴黎协定》后主要国家都进行碳排放控制测算,为满足生态发展需求,一些国家已提出 2030 年左右停售纯燃油车; 研究显示,中国汽车有望在 2028 年 CO2 排放总量 提前达到峰值,总碳排放量要控制在 1.5×109 t,汽 车碳排放占国家总的碳排放的比例大致在 12 %

《三、中国乘用车低碳化技术路线 》

三、中国乘用车低碳化技术路线

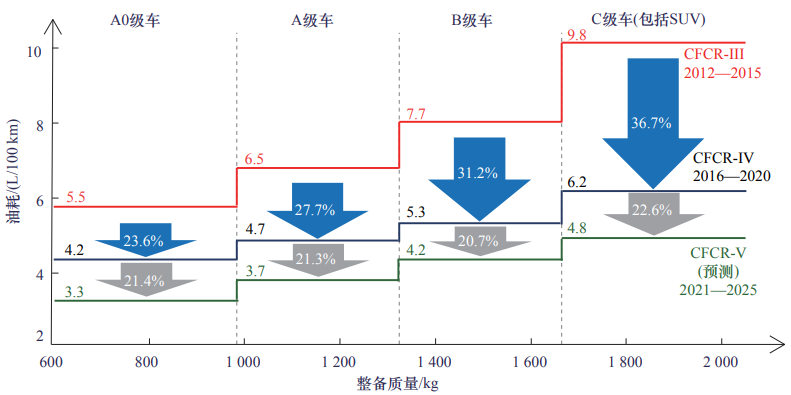

我国已经制定了严格的汽车油耗法规(见图 6) 来限制汽车 CO2 排放 [7],这是我国乘用车 CO2 排 放强制法规,商用车马上也要实施强制性法规。过 去我国油耗只是商业性的,排放污染物控制是强制 性的。现在我国高度重视 CO2 排放,出台了严格的 油耗法规来控制乘用车 CO2 排放,中国油耗法规有 三个门槛:第一个是准入,达不到一定的条件不能 准入,企业不能销售汽车;第二个是企业车队碳排 放必须控制在一个水平下;第三个是如果企业销售 车队达不到油耗目标,企业必须去购买碳配额。目 前中国的油耗法规(CO2 法规)对所有企业是有效 的,是中国汽车工业最严格的法规,这个法规是关 系到企业生死存亡的法规。这体现了中国政府重视 汽车工业节能减排工作,从图 6 可看到,从第三阶 段到第四阶段油耗降低 27 %,到第五阶段油耗降幅 将超过 20 % 以上。

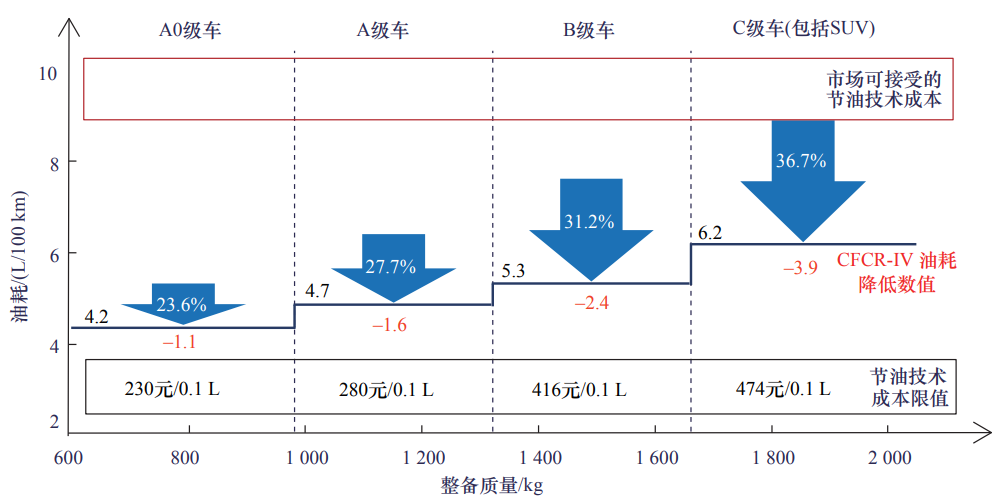

全社会都要为汽车节能减排承担责任,包括政 府、企业和消费者。降低油耗使产品成本增加,顾 客是否愿意承受成本增加来购买达到油耗法规的汽 车产品,是企业生存的关键。在考虑产品生命周期 回报的前提下,根据对消费者购买意愿调查,对于 乘用车顾客只愿意在 3 年内得到的降油耗的收益来 付初始购置费。最后得出降低 0.1 L 油需要增加的 成本(见图 7),如 A0 级车每降低 0.1 L 油耗需要 成本增加 230 元,而 C 级车每降低 0.1 L 油则需要 成本增加 474 元,企业要在这样的成本增加前提下 达标。中国汽车企业在推广节油技术实现第四阶段 油耗的同时,面临技术创新所带来的成本压力,成 本压力也制约了汽车企业产品电动化的进程。

《图6》

图 6 中国乘用车油耗法规

《图7》

图 7 中国乘用车油耗成本评估

从未来各个油耗阶段汽油机达到 CO2 排放和成本增加限值的可行技术来看,在 2020 年前,为达 到汽油机热效率 38 %,实现 5 L/100 km 油耗的第 四阶段油耗目标,可用的技术包括 Miller 循环、启 停技术、可变气门升程(VVL)、整体式排气管、 高效增压、低摩擦和轻量化技术。2025 年实现第五 阶段油耗目标,油耗要降到 4 L/100 km,汽油机热 效率须达到 42 %,可用的技术包括可变气门执行机 构(VVA)、热管理、48 V(混合动力 HEV 或插电 式混合动力汽车 PHEV)、电子增压、废气再循环 (EGR)、停缸、可变压缩比(VCR)、废气能量回 收(WHR)、缸内喷水冷却、稀薄燃烧技术。预计 到 2030 年,实现油耗为 3.2 L/100 km 的第六阶段, 发动机热效率须达到 45 %,更高成本的技术包括低 温燃烧、大冲程缸径比、废热能量回收、绝热技术、 发动机电动化和 HEV/PHEV 技术。

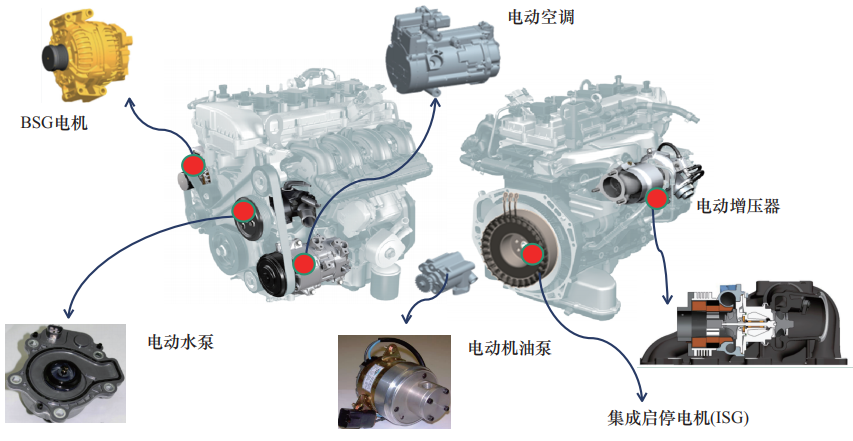

这些技术与当前的新能源电动化相结合,中国 一汽提出了发动机电动化概念,考虑了发动机电动 化的成本和节油的潜力,一代发动机结合了集成启 动 / 发电机技术(BSG),二代发动机在一代发动机 基础上进行发动机附件电动化技术创新(见图 8)。

《图8》

图 8 发动机电动化

变速器的电动化创新性也存在很大空间,创新性的核心在于电机与变速器的高度集成。变速器 的电动化可以带来强混合动力和插电式混合动力。48V 轻混系统能够使 B 级车达到第四阶段目标,比高压深混系统更具性价比优势,采用基于变速器电 动化的混合动力技术,能使 B/C 级 HEV 车型达到 第四阶段油耗目标,B/C 级 PHEV 车型达到第五阶 段油耗目标。

纯电动汽车对于每个油耗法规的阶段都有很 大贡献。1辆 A0 级纯电动车,可平衡 7.9 辆 B 级 传统车达到第四阶段油耗目标,可平衡 2.3 辆 B 级传统车达到第五阶段油耗目标。1 辆 A0 级纯电 动车,可平衡 6.1 辆 C 级传统车达到第四阶段油 耗目标,可平衡 2 辆 C 级传统车达到第五阶段油 耗目标。如考虑目前国家乘用车企业平均燃料消 耗量(CAFC)奖励政策,纯电动车平衡 CAFC 的 潜力还将成倍增加。

对氢燃料电池电动汽车的三种形式,即能量补 偿型、功率混合型和全功率型进行了对比研究:认 为对于全功率燃料电池发动机,低碳贡献是最合理 的。全功率燃料电池汽车无需外接充电,通过快速 加氢补充燃料,与传统内燃机汽车使用性能相当, 是国际上低碳汽车发展的主流技术趋势。

《四、中国商用车低碳化技术路线 》

四、中国商用车低碳化技术路线

商用车面临着巨大的降低油耗挑战任务,中国 商用车 2020 年要实施第三阶段油耗法规,2025 年 将实施第四阶段油耗法规,两个阶段油耗将降低 15 %。美国将在 2021 年实施第二阶段法规,欧盟 目前正在收集 CO2 排放数据,预计在 2022 年会发 布商用车 CO2 排放限值。

目前商用车油耗占整体车辆 CO2 排放的比例为 53%,而保有量大的乘用车才占到 47%,中国对外 石油依赖度高达 65%,大量进口原油被用于商用车。 提升商用车燃油经济性分两步走,第一步是发动机 热效率要达到 47%,因为对于商用车来说,柴油发 动机仍然是主要的动力源,目前还没有大容量的动 力电池,来解决高速公路运输的商用车低碳化问题。 对于 47% 的发动机热效率,主要还是改进发动机的 燃烧过程。关键是在三个非常重要的方面改进,一 是燃烧室改进,二是共轨系统的改进,三是增压器 的改进。三个方面中非常重要的就是必须要实现喷 油速率可变的共轨,中国一汽研发了双轨喷油系统, 一个高压轨,一个低压轨。通过两个轨的组合和控 制系统,产生 3 种不同的喷油速率,目前已经获得 了国家专利。燃烧过程优化最重要的就是要把 NOx 和油耗同时降下来。增压器必须在低速和高速都有 高的效率,双流道非对称增压器是最佳方案。

第四阶段就是柴油机热效率要达到 50 %。其中 最重要的技术路线之一就是废气能量回收,这一技 术路线能够有 2%~4% 热效率提升潜力。

商用车低碳化的重要技术路线要用清洁燃料, 发动机使用天然气,可以显著降低 CO2 排放,按 C-WTVC 测试循环,天然气发动机可以降低约 7 % 的 CO2 排放。未来商用车发动机开发应以天然气发 动机为基本型,柴油机是变型,这是非常大的创举。

商用车采用混合动力降低 CO2 排放在未来有7 % ~ 10 % 的效果,是重要的低碳化技术路线。商 用车智能化对于降低油耗有很大潜力,一个是智能 预测,预测道路工况;另外一个就是智能编队减少 风阻,具有约 20 % 的降低油耗潜力。

《五、对策建议 》

五、对策建议

本文对中国汽车低碳化系统工程做了一定研 究,根据研究结果及研究中遇到的问题,未来加速 中国汽车低碳化进程,对中国汽车低碳化工程建设 提出了如下建议。

第一,建立低碳汽车产业体系,包括低碳数据库建设、产业链低碳体系建设和低碳管理体系;第 二,能源和汽车要协同发展,包括电力系统布局与 电动车发展相协调,氢能发展与氢燃料电池汽车发 展相协调,代用燃料与商用车技术发展相协调;第 三,制定商用车低碳化战略,通过提高现有产品热 效率,实现低碳化,通过低碳燃料使用实现低碳化, 通过燃料电池,实现能源转移,实现低碳化;第四, 实现绿色制造,在制造环节上把碳排放降下来,推 进汽车企业绿色制造进程,建立与汽车产业规模相 适应的废弃回收体系,大幅推广绿色、可循环再生 原材料;第五,推动智能网联汽车发展,加速智能 汽车开发,加速基础设施建设,扩展行业合作;第六、通过大数据、互联网、人工智能等进一步降低 汽车在使用环节的碳排放。

京公网安备 11010502051620号

京公网安备 11010502051620号