《一、前言》

一、前言

2000 年以来,虽经历金融危机影响,但在中国等新兴和发展中经济体的推动下,全球经济仍实现了总体增长。全球矿业随着世界经济出现了周期性波动。世界矿产勘查开发投入与经济社会发展的需求相比略显不足,重大新发现减少,长期供应保障能力受到影响。铁矿石等大宗矿产品消费快速增长,锂、钴、稀土等新能源新材料矿产品价格大幅上涨。在经历大规模扩张之后,矿业公司开始剥离非核心

资产,新项目投资更加谨慎。关键矿产得到各国政府高度重视,资源民族主义和贸易保护主义给世界矿业发展带来了严重挑战。

《二、 矿业随全球经济周期性波动,中国推动世界矿业发展》

二、 矿业随全球经济周期性波动,中国推动世界矿业发展

海德·克拉克、康德拉季耶夫和熊彼特等认为,从长期看,自 1780 年以来,全球经济每 40~60 年发生一次周期性变化;而从中期看,自 19 世纪以来,世界经济每 10 年发生一次周期性危机[1]。2000 年以来,世界经济进入新的周期,美国、欧盟、日本等发达经济体增幅减缓,而以中国为代表的发展中经济体实现了快速增长,其中中国国内生产总值(GDP)从 2000 年的 10 万亿元增至 2017 年的 82.7 万亿元,增长 7.3 倍,从世界第 6 位上升至第2位,同期世界经济增幅为 1.4 倍;人均GDP从 2000 年的 949 美元增至 2017 年的 8810 美元,增长 8.3 倍,从世界第 112 位升至第 70 位。未来两年,中国人均GDP将冲击 1 万美元大关。

中国经济快速发展也推动了世界矿业发展。目前,中国已成为世界最大矿产品生产国、消费国和贸易国。中国原煤产量从 2000 年的 1.38×109 t 增至 2017 年的 3.52×109 t [2],增长 1.6 倍,占世界的比例从 29% 上升至 45%。粗钢产量从 1.3×108 t 增至 8.3×108 t,增长 5.4 倍,占世界比例从 15% 上升至 49%。十种有色金属产量从 7.838×106 t 增至5.51×107 t,增长 6.0 倍,占世界比例从 14.5% 增至43.2%。水泥产量从 6×108 t 增至 2.34×109 t,增长2.9 倍,占世界比例从 38% 上升至 57 %。

2000 年以来,全球矿业伴随世界经济出现了一轮“萧条 – 繁荣 – 萧条”的周期,21 世纪初矿产品价格经长期下跌后处于历史低位,而后全球矿业一片繁荣,2008 年美国发生次贷危机,全球金融危机爆发,矿产品价格再次暴跌。2009 年以后,在宽松货币政策刺激下,全球经济开始缓慢复苏,全球矿业投资在 2012 年达到顶峰。随后,发展中经济体增速开始减缓,全球矿业再度进入调整。虽然 2016年以来,全球矿业有所恢复,但总体上看还处于调整期。展望未来,在越南 – 印度 – 巴基斯坦经济增长带动下,全球矿业有望出现新一轮繁荣。

《三、 矿产勘查开发总体上升,占世界经济比例仍然很低》

三、 矿产勘查开发总体上升,占世界经济比例仍然很低

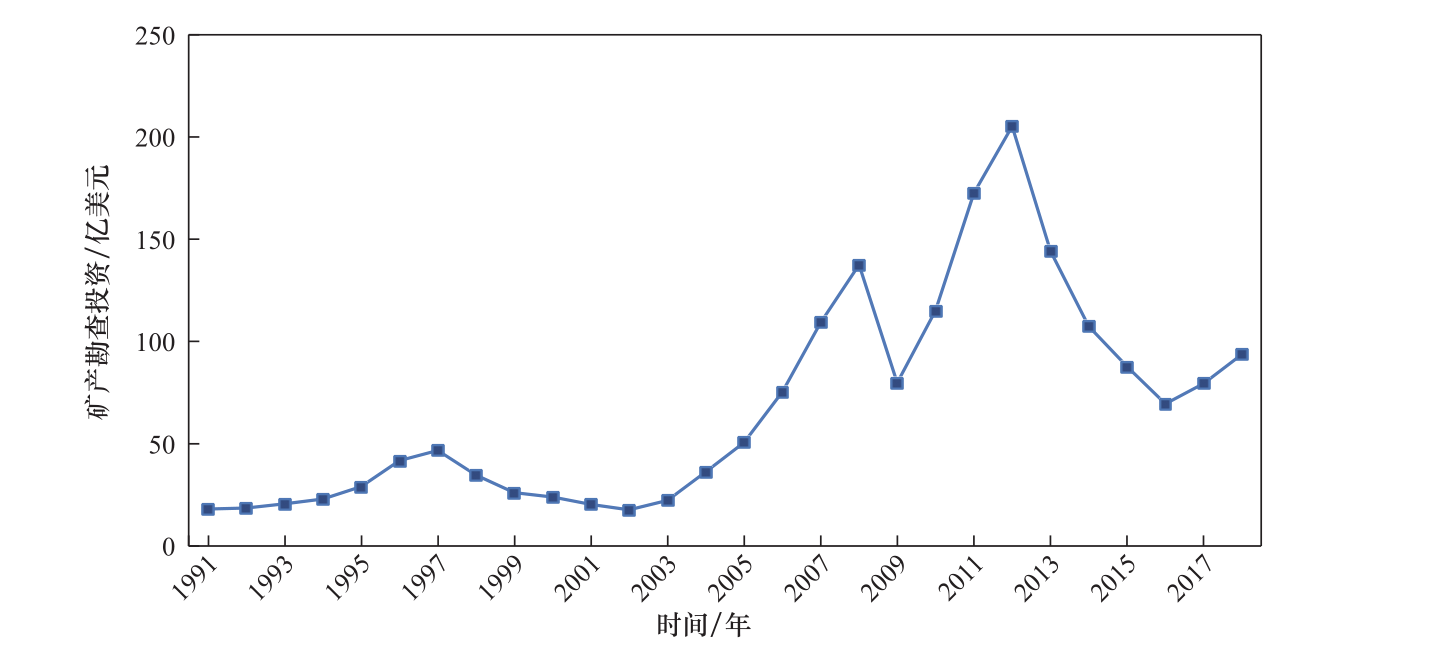

2000 年以来,全球矿产勘查开发投入总体上呈现上升趋势。但是,受到世界经济周期性波动的影响,也出现了从快速上升到大幅下降的周期性变化。2002 年世界非燃料固体矿产勘查投资延续 1997 年以后调整趋势,降到了 20 亿美元,随后连续 6 年增长,到 2008 年达到 146 亿美元,但是到 2009 年,受到全球金融危机的影响,世界非燃料固体矿产勘查投入大幅下降,仅为 84 亿美元。2010 年以后,开始恢复增长,并在 2012 年创下 215 亿美元的历史最高纪录。2013 年以后投入又开始下降,2016 年只有 73 亿美元。2017 年以后,投入有所回升(见图 1)。

《图 1 》

图 1 全球矿产勘查投资变化趋势

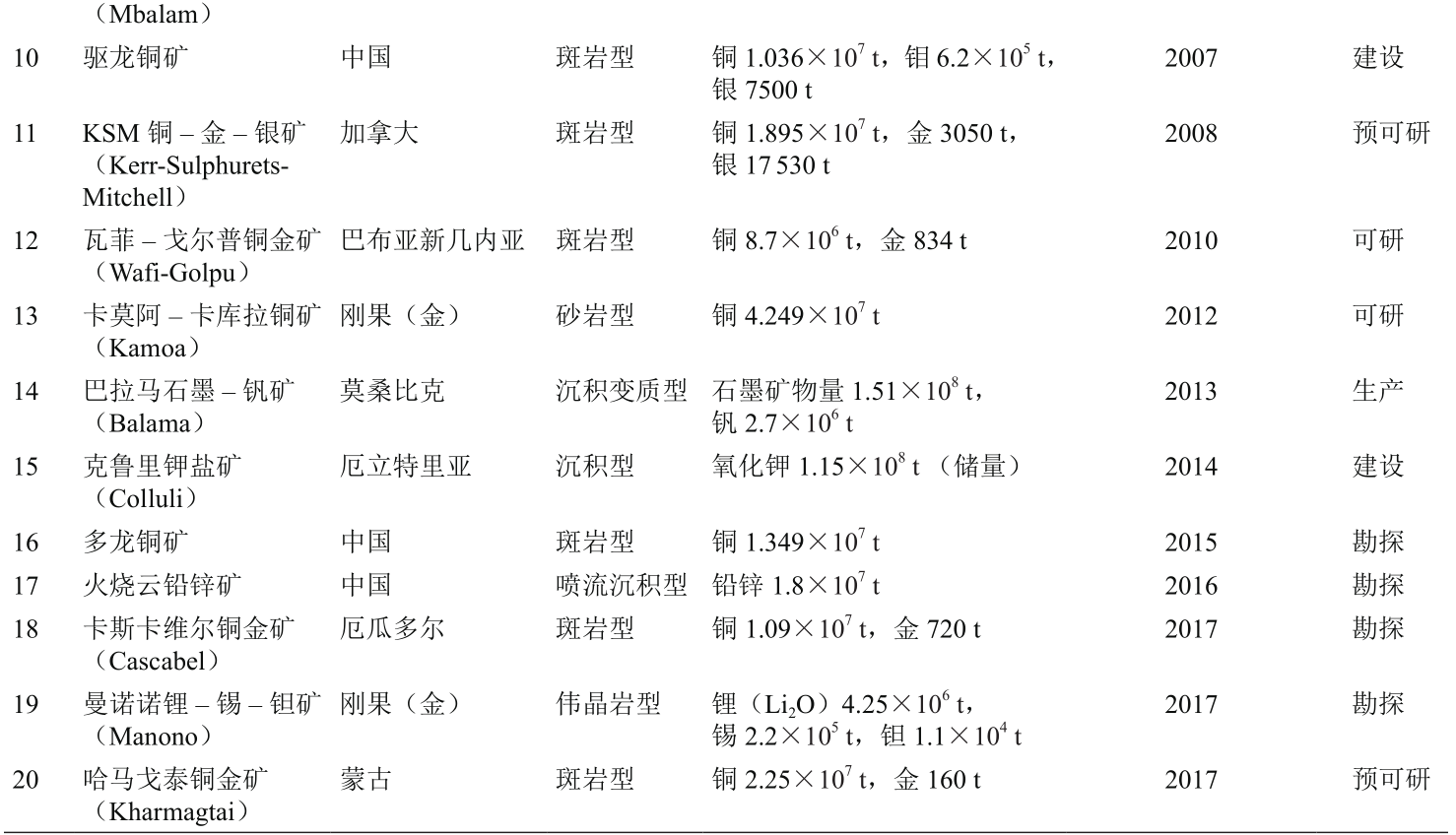

笔者收集整理了 2000 年以来全球矿产勘查重大发现和成果(见表 1)。从国家来看,重大发现主要集中在刚果(金)、蒙古、澳大利亚、巴布亚新几内亚、纳米比亚等几个国家。从矿种看,主要为铀、铜、锂、金、稀土、钾盐、石墨等矿产。从时间上来看,2007 年是全球矿产勘查取得成果最为丰富的一年。从规模上看,铜矿发现规模大、价值高,如美国的佩布尔铜金钼矿总价值估计高达 4500 亿美元。

《表 1》

表 1 2000 年以来全球重大找矿发现和成果

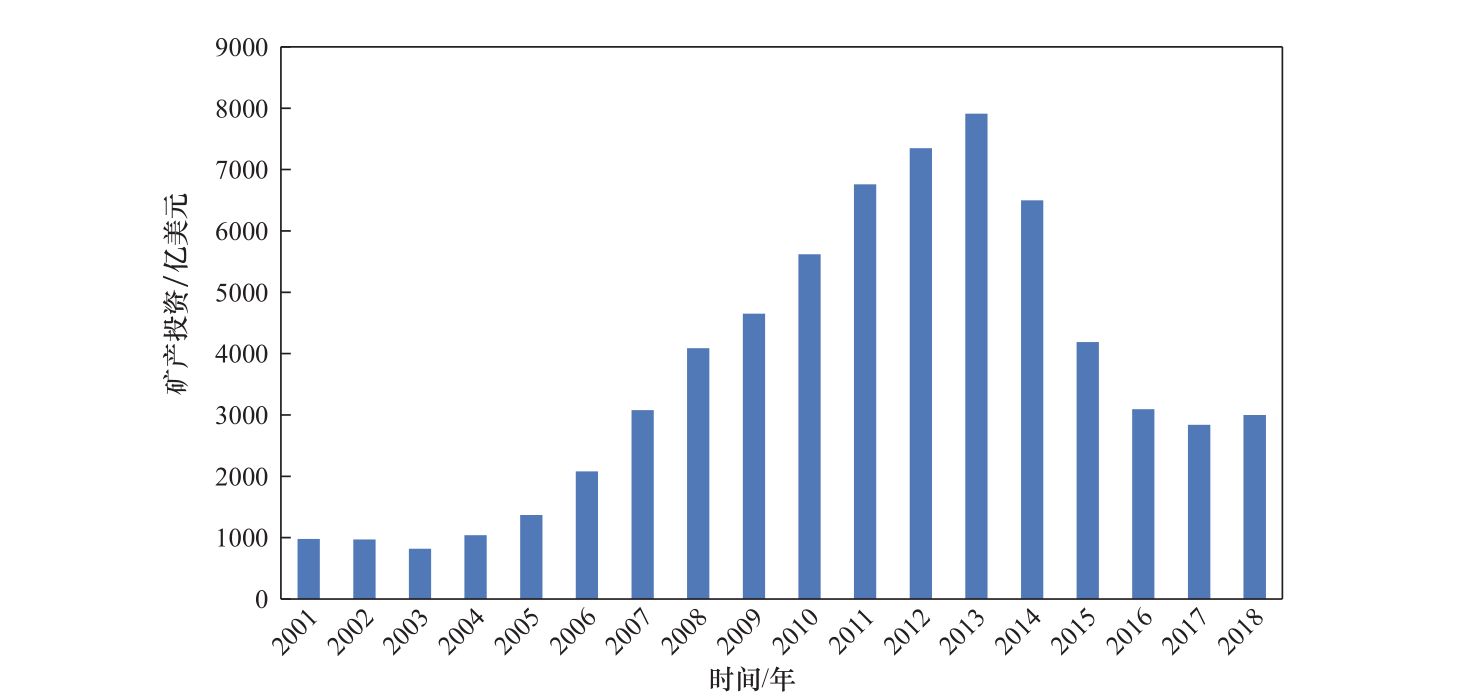

全球矿山开发投资从 2003 年以来呈现一波“从繁荣到萎缩”的周期。据瑞典原材料小组(RMG)和美国工业信息资源公司(Industrial Info Resources)统计数据,2003—2013 年,世界矿产开发投资连续 10 年增长,但是从 2013 年以后,世界矿产开发投资连续 5 年下降(见图 2)。

《图 2 》

图 2 21 世纪以来全球矿产开发投资变化趋势

自 21 世纪以来,中国矿产勘查开发投资也经历了一个典型的从繁荣到萎缩的过程。2000—2012 年,中国矿产勘查开发投资逐年增加,并在2012 年达到高峰。其中矿产勘查投资从 195.7 亿元增至 2012 年的 1296.8 亿元,增长 5.6 倍;采矿业固定资产投资从 589.4 亿元增至 13 300.8 亿元,增长 21.6 倍。但是,从 2012 年以后,中国矿产勘查开发投入逐渐下降 [3]。

虽然世界矿产勘查开发投资总体上升,但占世界经济比例还不高。以 2012 年为例,世界非燃料固体矿产勘查投资为 215 亿美元,达到历史最高纪录,但仅占当年世界 GDP 的 0.03 %;矿山开发投资为 7350 亿美元,仅占 1 %。我国矿产勘查投资为1296.8 亿元,仅占当年我国 GDP 的 0.2 %(若不包括油气和煤,则仅占 0.09 %)。

《四、矿产品消费总体上升,新能源新材料呈现爆发式增长》

四、矿产品消费总体上升,新能源新材料呈现爆发式增长

2000 年以来,全球大宗矿产品消费量呈现总体增长趋势,中国成为推动全球矿产品消费的主要力量(见表 2)。

《表 2 》

表 2 21 世纪以来主要矿产品消费变化趋势

随着新兴产业快速发展,世界新能源新材料矿产需求量大幅增长。2000—2017 年,碳酸锂的消费量从 6.5×104 t 增至 2.4×105 t,增幅 2.7 倍。钴消费量从 3×104 t 增至 1.13×105 t,增幅 2.8 倍。稀土消费量从 7.9×104 t 增至 1.3×105 t,增幅 65 %。同样,中国战略性新兴产业所需矿产品消费也出现大幅增长。2000—2017 年,中国碳酸锂消费量从1×104 t 增至 1.25×105 t,增幅 12 倍,占同期全球碳酸锂消费增量的 52 %。

《五、 矿业公司由大规模扩张转为资产重构,投资更加谨慎》

五、 矿业公司由大规模扩张转为资产重构,投资更加谨慎

2000 年以来,全球矿业公司并购出现了一个从快速增长→顶峰→缓慢下降的周期。2002 年,全球矿业公司并购额为 50 亿美元,为近 20 年最低水平,随后快速增长,到 2006 年达到 950 亿美元,创近20 年最高纪录。随后开始快速回落。虽然在 2010年曾回升至 500 亿美元,但是总体下降的趋势没有改变,到 2017 年只有 150 亿美元(见图 3)。

《图 3 》

图 3 21 世纪以来全球矿业公司并购变化趋势

在矿业繁荣时,矿业巨头进行了大规模扩张,包括并购公司和矿山资产。但是,经过多年经营特别是金融危机以后,矿业公司发现非核心资产非但没有带来利润,反而造成了公司的大规模损失。为此,矿业巨头开始剥离外围业务,更加注重于核心业务。例如,2010 年,澳大利亚必和必拓公司(BHP)与南非比利顿(Billiton)公司合并,成为BHP Billiton 公司。但是, 2014 年,必和必拓公司将原比利顿公司的资产拆分并成立一家新公司,即现在的 South32 公司。巴西淡水河谷公司也是这样,在矿业繁荣期间,该公司购买了西非的铁矿资产和莫桑比克的煤矿资产,但是这两处资产因为各种原因没有给公司带来现金流,反而造成了大规模减计。

摩根士丹利的研究报告显示,2008 年金融危机以后,全球前 40 位矿业公司项目投资超过 1 万亿美元,但是大约有 1/3 的投资失败。目前,矿业公司投资更加谨慎,不再轻易做出投资决定。

21 世纪以来,中国矿业公司逐渐成为全球矿业市场并购的重要力量。在秘鲁、刚果(金)、澳大利亚、赞比亚、坦桑尼亚、几内亚、阿根廷、加拿大等国获得了一些重要的矿山资产,有成功的经验,当然也有许多失败的教训,有的矿山资产到现在还处于纠纷之中。不管怎样,中国力量为全球矿业市场带来了活力。

从行业看,在过去近 20 年中,非传统油气资源以及新能源新材料矿产成为并购的主要对象。安永公司的最新调查结果表明,未来矿业公司并购将明显回升,特别是与新能源新材料相关的矿产,比如电池金属矿产相关的并购将大幅增长。2019 年全球矿业并购将进入新一轮增长周期,在并购额增长的同时大规模并购将出现。

《六、 矿产资源战略得到高度重视,矿业法律政策总体趋紧》

六、 矿产资源战略得到高度重视,矿业法律政策总体趋紧

矿业超长周期繁荣,矿产品价格总体上扬,资源民族主义和贸易保护主义蔓延等多方面因素都迫使世界各国高度重视矿产资源战略。

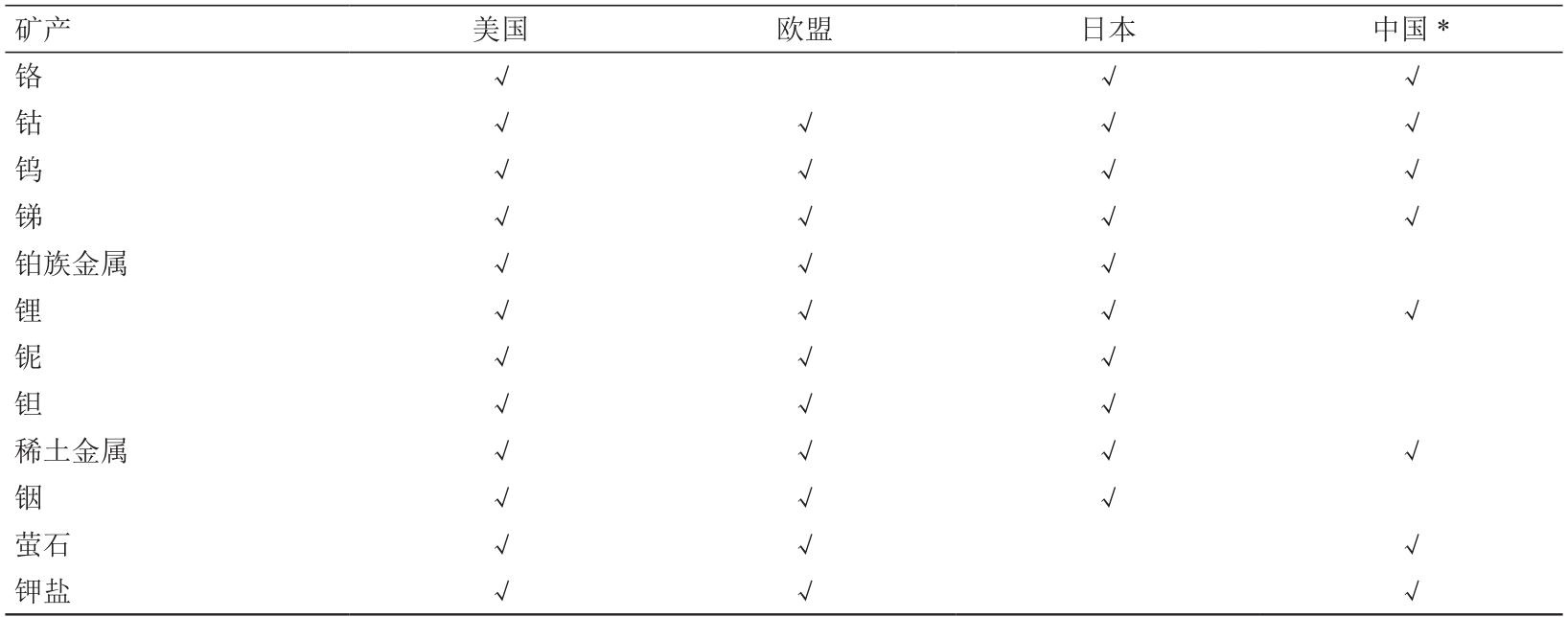

美国、日本和欧盟等为保证高技术产业所需能源原材料供应,纷纷出台了关键矿产和战略矿产目录。如美国在 2018 年出台了包括 35 种矿产(类)在内的关键矿产目录,包括铀、铬、锰、钒、钛、铝、镁、钴、钨、锡、锑、铋、铂族金属、铌、钽、铍、锂、锶、铷、铯、锆、稀土金属、钪、锗、镓、铟、铪、铼、碲、萤石、钾盐、重晶石、砷、石墨、氦。欧盟 2017 年将关键矿产扩大到 27 种。2016 年,中国公布了 24 种战略矿产目录(见表 3)。

《表 3》

表 3 主要关键矿产目录

注:* 中国为战略矿产。

巴西、印度、南非、刚果(金)等国家也研究了战略性矿产,并制定了相应的税收政策。比如,巴西将权利金计征基础从净收入调整为销售总收入,并上调权利金比率。一些国家,比如刚果(金)除了制定战略性矿产目录外,还提高了战略矿产的权利金比率。赞比亚则将权利金比率(3 %~9 %)普遍提高 1.5 %,另外还将对贵重矿产(黄金和宝石)新增一项税率为 15 % 的出口税,铜和钴精矿加征税率为 5 % 的出口税。

面对世界石油市场不稳定给经济和社会带来的严重挑战,一些石油输出国组织(OPEC)开始致力于经济的多元化,其中一项重要的举措就是开发矿业。比如,尼日利亚加强矿产勘查开发,重点投资铝土矿、铅、锌和金矿项目;厄瓜多尔积极改善矿业投资环境,吸引国外矿业投资,铜、金矿取得重大进展,将成为重要的矿业国。

为加强环境保护,一些国家还出台了非常严厉的环境保护措施,提高了环境保护的标准。比如萨尔瓦多全面禁止金属矿开采,津巴布韦禁止开采并已下令撤销水域附近的冲积矿床的全部许可证,智利规定在高海拔地区的大型矿山项目开发将受到冰川保护法的限制,秘鲁从 2014 年起实施的新的堪称世界上最严格的环境标准,将二氧化硫排放标准从 80 mg/m3 降至 20 mg/m3 等。一些重大项目开发受阻,比如美国阿拉斯加的佩布尔铜金矿、智利的帕斯卡 – 拉玛铜金矿、罗马尼亚的罗西亚 – 蒙大拿金矿等。

展望未来,随着全球经济格局的变化,全球矿业必将随之发生重大的变化。笔者认为,未来可能有以下几个方面的发展趋势值得重视和研究:①随着世界经济的发展,全球矿产资源消费总体上升的趋势不会变,矿物原材料的潜在功能将更多地被发掘和应用;②南亚国家经济的快速发展将吸引资本、产业、贸易的聚集,未来这一地区的矿业将成为投资热点;③以供给多样化为核心的能源革命将使得矿业开发摆脱对传统电力供应的限制,太阳能、风能等独立式电源将为偏远地区的矿业开发提供新的解决方案;④人工智能将为全球矿业带来新的革命,一方面智能产业带来对新能源新材料矿产的爆发式需求,另一方面将使得矿业勘查开发更方便、更快捷、更安全,矿产勘查开发的触角将更深、更远;⑤矿产资源与国家经济和国防安全更加紧密,世界主要矿产资源国对资源的管控更严,政府、企业和社区利益诉求冲突会更频繁。

《致谢》

致谢

感谢刘益康先生和陈其慎同志对本文提出的宝贵修改意见。

京公网安备 11010502051620号

京公网安备 11010502051620号