《1. 引言》

1. 引言

膜生物反应器(membrane bioreactor, MBR)是一种将传统生物处理技术与膜过滤技术相结合的污水处理技术,因具有出水水质好、占地面积小等优点而受到广泛关注。对技术改进和机理解析的相关研究推动了MBR 的发展[1–4],使得MBR在世界范围内成功实现商业化应用。据MBR Site† († https://www.thembrsite.com/)统计,至2019年12月,全球已建成的大型MBR工程(单体规模≥1 × 105 m3 ·d‒1)累积处理规模已达到1.1399 × 107 m3 ·d‒1,北京槐房再生水厂是目前已建成的单体规模最大的MBR工程,设计最大处理规模为7.8 × 105 m3 ·d‒1。中国已成为MBR应用的热点地区,在62座大型MBR工程中,41座在中国,处理规模占总处理规模的64% † 。至2018年5月,已投入运营的处理城镇污水的MBR工程累积处理规模达到1 × 107 m3 ·d‒1 [5],实现高效去除化学需氧量(chemical oxygen demand, COD)、NH3–N、总氮(total nitrogen, TN)和总磷(total phosphorus, TP)等污染物(去除率:TN>80%,其他污染物>90%)。

工业废水所含污染物浓度高、成分复杂、可生物降解性差,利用传统活性污泥(conventional activated sludge, CAS)处理工艺高效去除污染物难度较大[6,7]。作为工业废水处理中受欢迎的处理技术之一,MBR具有如下优点:①将污泥停留时间(sludge retention time, SRT)与水力停留时间(hydraulic retention time, HRT)分离,便于延长SRT,从而提高污泥浓度和容积负荷;②强化生物降解及膜分离过程可保障出水水质好、处理效果稳定;③占地面积小有助于减少复杂工艺流程对土地的占用。事实上,MBR已被应用于多种工业行业,尤其是需要对废水进行循环利用的工业行业。然而,工业废水处理过程中膜污染情况也更加严峻[7],这也为 MBR在工业废水处理中的进一步推广带来挑战。因此,单体规模每天几千立方米的MBR工程在城镇污水处理中属于中等规模[8],而对工业废水处理而言,则属于较大规模。本研究采用单体规模≥5000 m3 ·d‒1作为处理工业废水的大型MBR的判定标准。

膜技术及其集成处理工艺(包括MBR)在中国的城镇污水以及工业废水处理和回收利用中的推广已有十多年时间。MBR的广泛应用见证了中国经济的增长、环保政策的实施,以及技术的创新和发展。在经济发展、环境政策、科学研究和实际应用之间建立良性循环对各方的可持续发展均具有重要意义。其中,科学研究和实际应用之间的有效沟通可以推动科研成果落地,以及对应用型创新成果进行验证。为促进MBR技术的进一步发展,有必要先了解中国巨大的MBR市场。目前人们多关注MBR在城镇污水处理中的应用[5,8–11],而对其在工业废水处理中的应用关注较少。

本研究对中国处理工业废水的大型MBR工程进行了调研,通过膜技术和水处理相关专业网站、相关公司宣传、文献调研等途径收集了2003—2019年年底中国大陆已投入运营和在建的共计182座大型MBR工程(单体规模≥5000 m3 ·d‒1)的信息,从驱动力、地区分布、工业分布、投资和运营等方面进行综合分析,并对MBR 在工业废水处理领域的发展提出展望。需要指出的是,本研究不包含处理垃圾渗滤液的MBR工程。此外,工业园区可能聚集同种或多种工业行业,本研究只根据 MBR工程名称分辨是否为工业园区,未对其中具体的工业行业进行鉴别和分类。

《2. 处理工业废水的大型 MBR 概况》

2. 处理工业废水的大型 MBR 概况

《2.1. 处理规模的增长》

2.1. 处理规模的增长

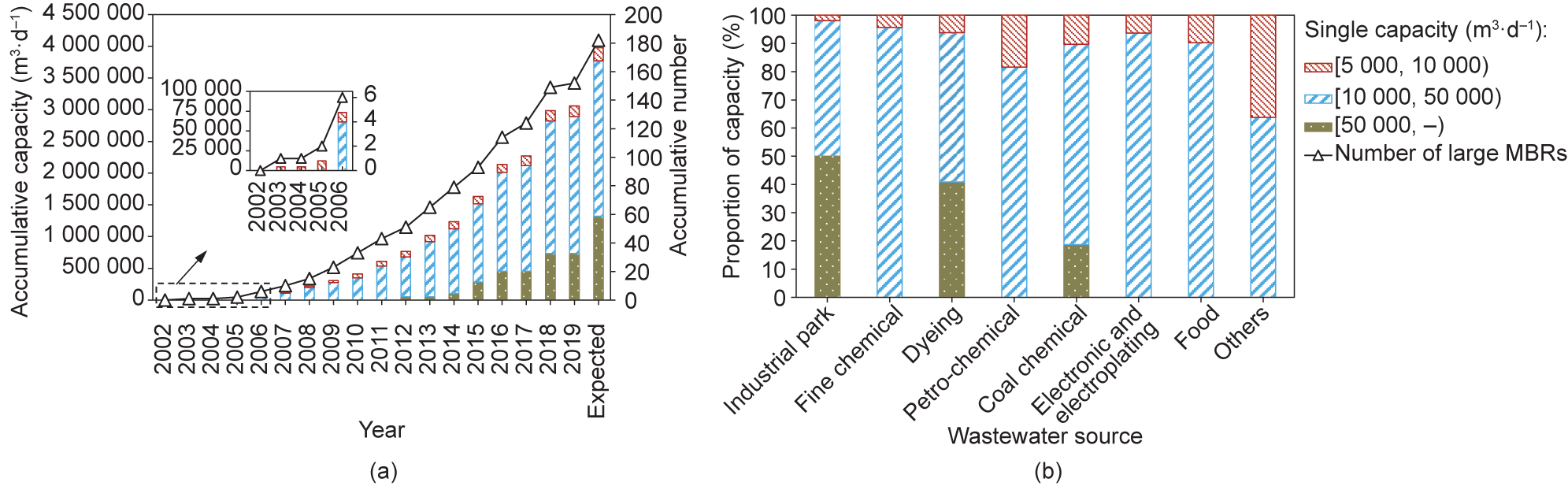

MBR在中国工业废水和城镇污水处理中的工程应用同步发展,经历了单体规模从中小型到超大型逐步过渡、逐步进入大规模成熟应用阶段的过程。2003年之前,MBR在工业废水处理中以中小型(单体规模<5000 m3 ·d‒1 )应用为主[图1(a)]。据了解,首座大型MBR [洛阳石化PTA污水处理厂改造(回收利用)工程,河南,5000 m3 ·d‒1]于2003年左右投入运营,首座单体规模≥10 000 m3 ·d‒1的MBR工程(惠州大亚湾石化区污水处理厂,广东,25 000 m3 ·d‒1)于2006年投入运营。之后,随着工程数量和单体规模的增大,大型 MBR的累积处理规模快速增长,尤其在2010年之后。首座单体规模≥50 000 m3 ·d‒1的超大型MBR(柳疃工业园污水厂改造项目,山东,50 000 m3 ·d‒1)于2012年投入运营,标志着MBR在工业废水处理中的推广应用进入成熟期。目前,中国处理工业废水的大型MBR数量已超过180座;2019年累积处理规模是2013年的3倍,超过3 × 106 m3 ·d‒1;计入在建工程,累积处理规模超过 4 × 106 m3 ·d‒1。

目前处理工业废水的大型MBR的单体规模以 10 000~50 000 m3 ·d‒1为主。至2019年,在152座已投入运营的大型MBR中,113座在此单体规模范围内,累积处理规模占总累积处理规模的70% [图1(a)];这一比例在精细化工、石化和食品工业等行业中更高 [图1(b)]。值得注意的是,超大型MBR(单体规模 ≥50 000 m3 ·d‒1)显示出较强的发展潜力,累积处理规模快速上升,近期有望超过1.3 × 106 m3 ·d‒1,占总累积处理规模的30% [图1(a)]。

《图1》

图1. 大型工业废水膜生物反应器(MBR)的单体规模的发展(a)和工业行业分布(b)。大型MBR指处理规模≥5000 m3 ·d‒1的MBR,“expected” 数据来自在建工程;工业园区依据项目名称归类,未区分其中的工业行业。

《2.2. 工业行业的拓展》

2.2. 工业行业的拓展

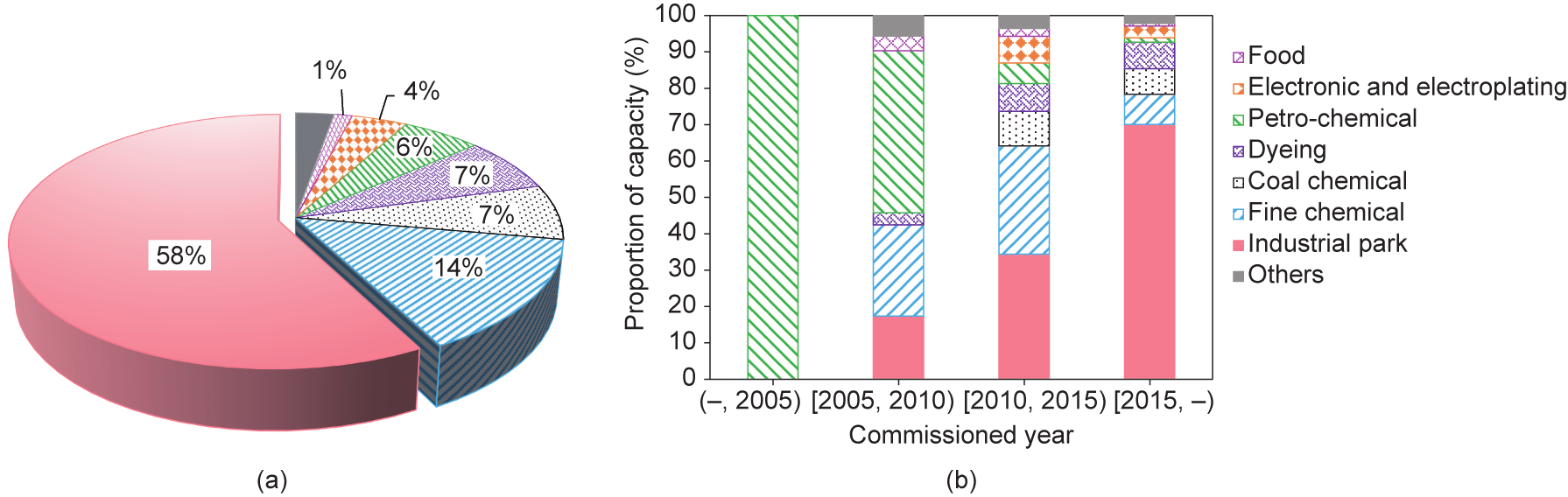

MBR被广泛应用于各种工业行业的废水处理,包括精细化工、石油化工、煤化工、染织、电子电镀、食品、钢铁、采矿,以及工业园区等[图2(a)]。不同于单一行业,工业园区将不同行业或同一行业的多家公司集中以便实现资源的高效、集约化利用。处理工业园区综合废水的MBR累积处理规模最大,占总累积处理规模的58%,精细化工废水处理占比14%,煤化工、印染和石油化工占比均约为6%~7%。

MBR在各工业行业中的推广呈现明显的时间特征 [图2(b)]。早期(2005年前),大型MBR主要用于石化废水处理。随后,精细化工、印染、煤化工等领域逐渐引入MBR,石化废水MBR在当时新建工业废水MBR 的总处理规模中的占比逐渐降低。2010年前后,MBR 已在各种工业废水处理中得到广泛应用,同时,MBR 的累积处理规模进入快速增长期[图1(a)]。大型MBR 的发展一方面源于各工业行业对该技术的认可,另一方面也源于日益严格的排放标准和工业园区的建设,尤其是在2010年之后。2015年之后新建的处理工业废水的MBR,对工业园区综合废水的处理规模占总处理规模的70% [图2(b)]。在工业园区中,经过必要预处理的各工厂废水经收集后集中处理,在节约成本、提高资源利用率、促进废水再生回收利用、保证环境安全等方面具有明显优势[12,13]。同时,工业园区综合废水可能含有复杂、难降解成分,对废水处理工艺的抗冲击能力要求较高。MBR符合工业园区废水处理的技术需求,可以预见,工业园区综合废水将是未来MBR的重要增长行业。

《图2》

图2. 应用大型MBR的工业行业。(a)累积处理规模;(b)投入运营时间。

《2.3. 地理分布》

2.3. 地理分布

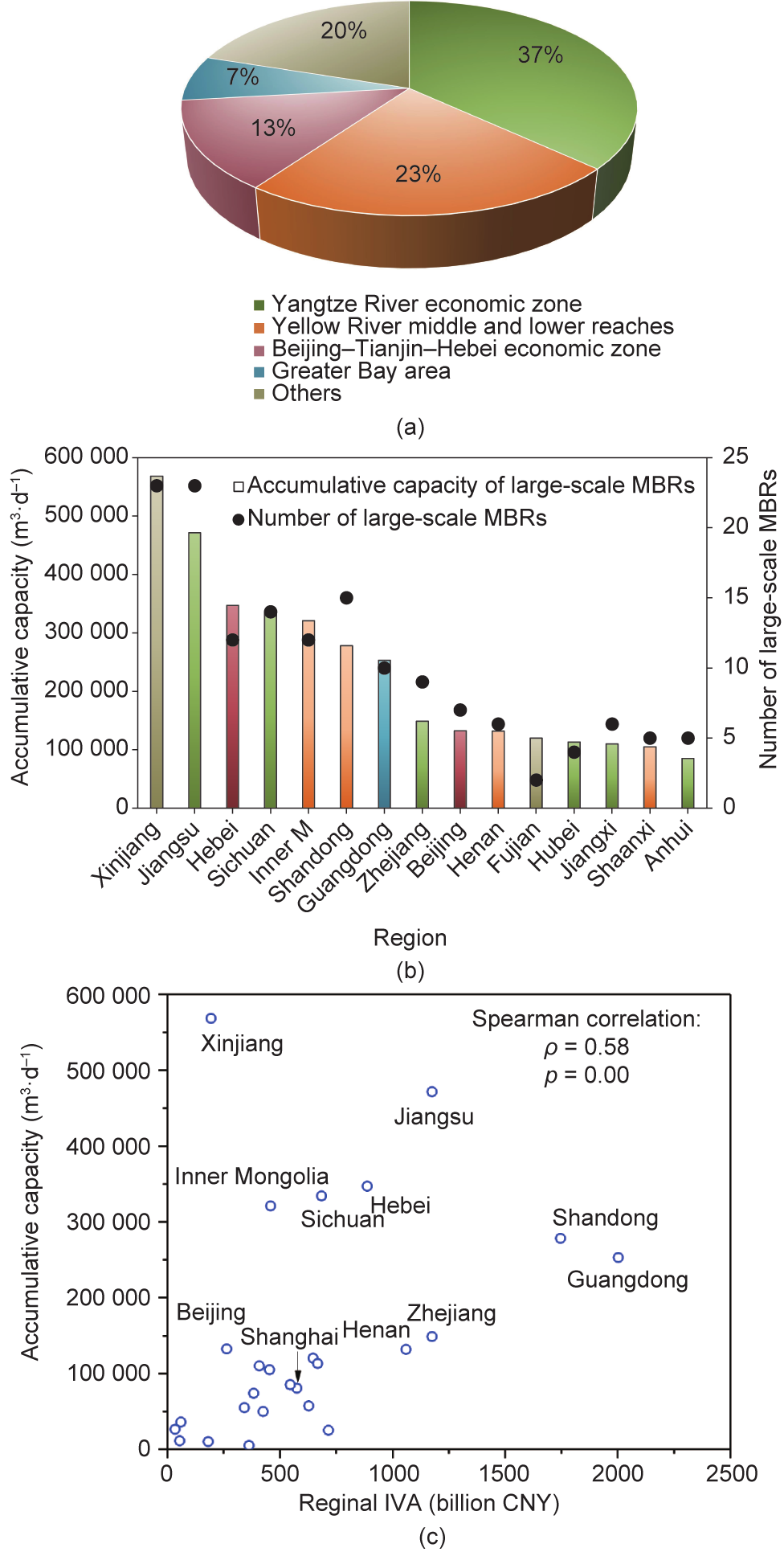

大型MBR在中国的应用与各经济区(带),如长江经济带、京津冀经济圈、粤港澳大湾区等的发展一致[见图3(a)及附录A中的Supplementary video 1],这些经济区(带)是中国的主要工业基地,拥有大型工业园区和极高的生产力。长江经济带包含长江沿线的省市,其大型工业废水MBR处理规模占总累积处理规模的37%。江苏和四川两省的处理规模均高于3 × 105 m3 ·d‒1 [图3 (b)]。此外,大型MBR在西北地区也得到应用,新疆维吾尔自治区的总处理规模超过5 × 105 m3 ·d‒1,处于全国首位;内蒙古自治区的总处理规模超过3 × 105 m3 ·d‒1。

整体上,处理工业废水的大型MBR的处理规模与各省工业发展水平[本研究中以工业增加值(industrial value-added, IVA)表征]呈显著正相关(Spearman’s ρ = 0.58, p = 0.00)[图3(c)]。江苏、山东、浙江、上海等中国经济发达的省份和直辖市,工业种类齐全、技术水平高,大型工业废水MBR的总处理规模也最大。同时,这些地区的地价较高、可利用土地面积有限,更加促进了MBR的应用。此外,MBR工程应用也受到地区工业结构和生态环境状况的影响。新疆维吾尔自治区和内蒙古自治区以能源行业(如煤炭工业、石油工业等)为主,水资源短缺、生态环境较脆弱,MBR的应用规模较大。

《图3》

图3. 中国处理工业废水的大型MBR的地理分布。(a)、(b)累积处理规模(m3 ·d‒1)的地理分布(Inner M为内蒙古自治区);(c)地区经济影响(IVA为工业增加值,为2002—2018年的平均值,数据来源:《中国统计年鉴》;7 CNY ≈ 1 USD)。

《3. 处理工业废水的大型 MBR 的技术特征》

3. 处理工业废水的大型 MBR 的技术特征

《3.1. 工艺流程》

3.1. 工艺流程

不同工业行业废水中污染物的成分和浓度相差甚远,难以给出一个特定的范围。一般来说,与城镇污水相比,工业废水中污染物浓度较高,且含有较多难降解有机物(例如,煤化工废水含酚类物质)、毒性物质(例如,电子电镀废水含重金属)等成分。工业废水的COD浓度多处于每升几百毫克到几千毫克的水平(表1 [14–25]),而城镇生活污水和地表水的COD浓度为50~300 mg·L‒1 [14,15,26–28]。因此,工业废水的处理工艺大多组合复杂、流程较长,相应的HRT(10~100 h)也长于城镇污水和地表水处理工艺(大多10~20 h)(表 1 [14–25])。

《表1》

表1 中国MBR处理污水的应用案例

a A1: anaerobic zone; A2: anoxic zone; O: aerobic zone; X: switchable zone between anoxic and aerobic; BAF: biological aerated filter; EC: external circulation anaerobic reactor; EGSB: anaerobic expanded granular sludge bed; IC: internal circulation anaerobic reactor; M: membrane tank (aerobic).

b HRT: hydraulic retention time; the total HRT was estimated according to the data from corresponding literature and the HRT for primary treatment was not counted.

c COD: chemical oxygen demand; TP: total phosphorus; TN: total nitrogen; SS: suspended solid.

为达到排放或回收利用标准,工业废水处理工艺大多包含预处理、生物处理(包括MBR)和深度处理过程(表1 [14–25])。预处理过程包括pH值调节、除油、絮凝、催化氧化、厌氧(水解酸化)等工艺,用以增强废水的可生物降解性和减少生物毒性物质。生物处理过程利用生物降解去除大部分污染物,必要时会添加化学辅助药剂。深度处理过程包括曝气生物滤池(biological aerated filters, BAF)、高级氧化、消毒、反渗透(reverse osmosis, RO)等工艺,用于进一步去除MBR出水中的污染物,特别是在出水需回收利用时应用最多。

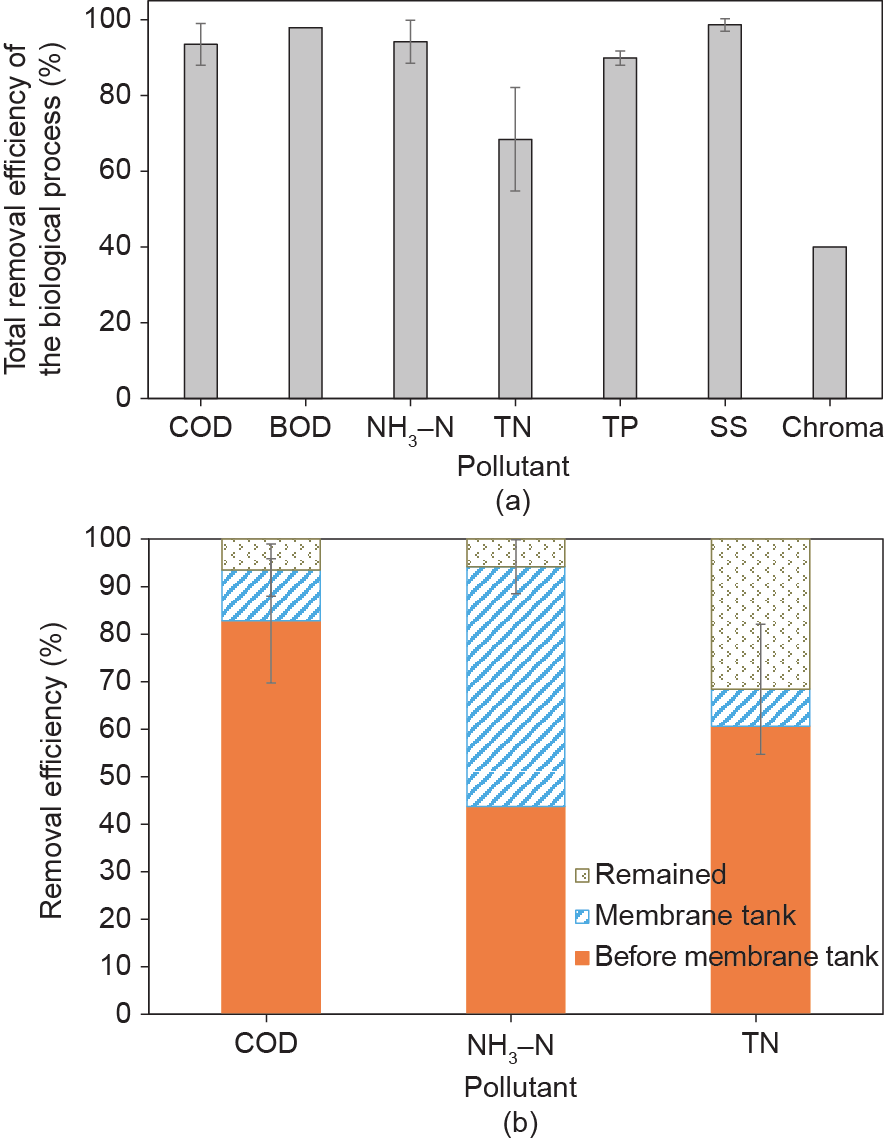

本研究提及的MBR工艺为包含膜池的整个生物处理工艺。基于MBR的工业废水处理工艺依进水水质而异,大致包含单一的好氧MBR、厌氧处理+膜池、厌氧处理+好氧处理+膜池等类型。厌氧-缺氧-好氧(AAO)工艺(及其衍生工艺)+膜池是应用最多的工艺流程,本研究中182个案例中有84个采用此工艺,占总累积处理规模的51.4%。经生物处理后,超过90%的 COD、生化需氧量(biochemical oxygen demand, BOD)、 NH3–N和TP被去除(TN去除率约为70%)[图4(a)]。作为生物处理过程的最后一步,膜池承担着污染物去除 [10%的COD和40%的NH3–N,图4(b)]和泥水分离的作用[15–17,29,30]。因此,维持合适的膜池运行参数对保障出水品质具有重要意义。

《图4》

图4. 处理工业废水的大型MBR的污染物去除效果。(a)生化处理过程的整体去除效率;(b)各单元的去除效率。

《3.2. 运行参数》

3.2. 运行参数

处理工业废水的大型MBR的实际运行参数如表2 所示[14–17,21,23,24,30]。与城镇污水相比,处理工业废水的MBR通量较低(11~25 L·m‒2·h‒1),平均约为 16 L·m‒2·h‒1;膜池中污泥(mixed liquid suspended solids, MLSS)浓度相近(8~12 g·L‒1),但膜池向好氧池的污泥回流比较小(200%~300%)。与膜污染控制相关的比曝气强度为14~25 Nm3 ·m−3 [Nm3 表示标准大气条件下(0 ℃ , 1.01 × 105 Pa)气体的体积],是城镇污水的2倍。此外,处理工业废水的MBR中膜的恢复性清洗更频繁(平均间隔4.2个月),而城镇污水的清洗间隔约为6个月。工业废水中污染物浓度高,尤其含有难降解的油类和金属污染物,而且其降解产物可能含有大量膜污染物(胶体、大分子物质、金属离子等),从而导致膜通量降低、曝气量增大、清洗间隔缩短。

《表2》

表2 处理工业废水和城镇污水的大型MBR的实际运行参数a

a Regarding submerged MBRs.

b Data collected from this survey and publications of Refs. [14–17,21,30].

c Data collected from this survey and publications of Refs. [23,24].

d Sludge return from membrane tank to oxic tank.

e SADp: specific aeration demand with respect to permeate flow; Nm3 : the volume of the gas under standard condition (0 °C, 1.01 × 105 Pa).

《4. 处理工业废水的大型 MBR 的经济特征》

4. 处理工业废水的大型 MBR 的经济特征

《4.1. 工程投资和占地面积》

4.1. 工程投资和占地面积

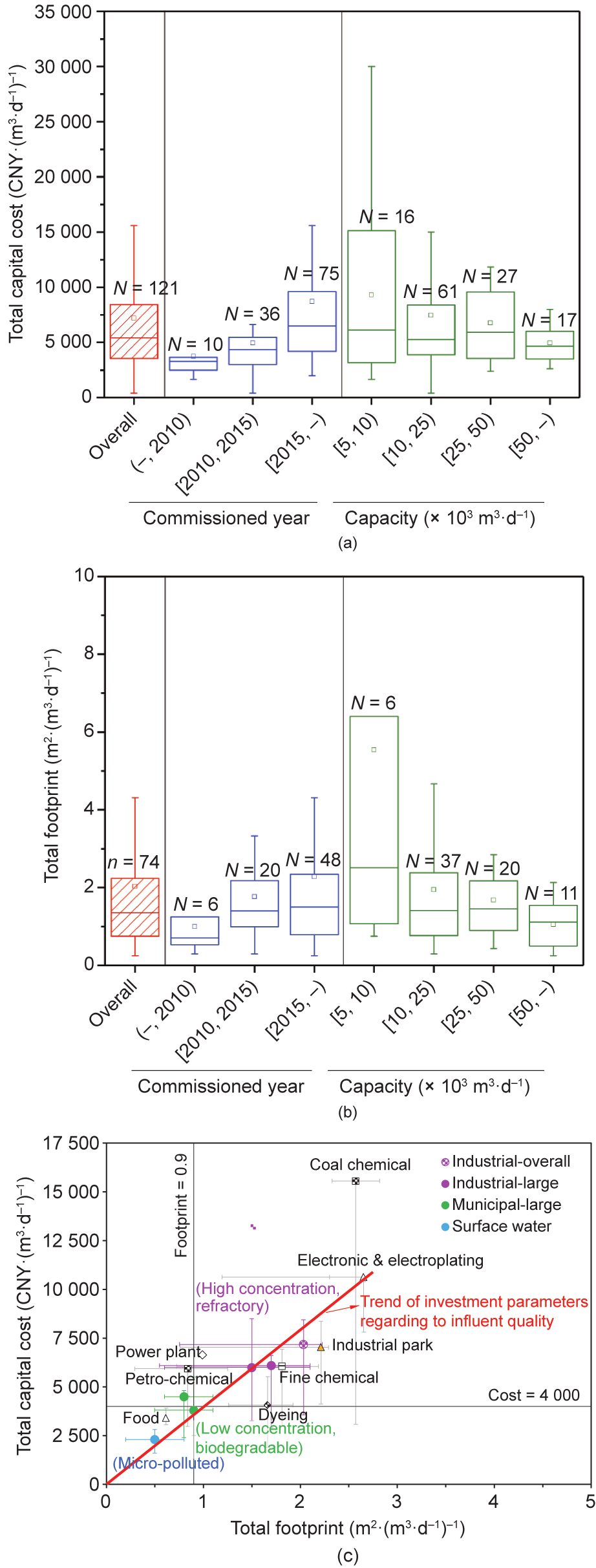

工业废水MBR工程的总投资包括设计施工、排水管布设、其他非工程性投资等。处理工业废水的MBR工程的总投资为3500~8500元·(m3 ·d‒1) ‒1(四分位范围;7 CNY ≈ 1 USD),平均数和中位数分别约为7500元·(m3 ·d‒1) ‒1和 6000元·(m3 ·d‒1) ‒1 [图5(a)]。工程总投资随投入运营时间逐渐上升(Jonckheere-Terpstra’s p = 0.000),2015年之后投入运营的MBR工程总投资为4000~10 000 元·(m3 ·d‒1) ‒1 [平均约8500 元·(m3 ·d‒1) ‒1],约为2010年之前投入运营工程总投资[2500~3500 元·(m3 ·d‒1) ‒1,平均约 3700 元·(m3 ·d‒1) ‒1]的2倍。工程总投资随投入运营时间上升的原因可能为:①政府对水环境治理的力度加大,工业废水处理出水水质要求不断提高,尤其是各地在2015年前后适时制定并发布了地方标准,污染物排放的浓度限值多严于国家标准(见附录A中的表 S1)。因此,工业废水处理工艺进一步组合和延长,即 2015年之后处理工艺流程更复杂。另外,对管网铺设和污泥处理要求的提高,也会导致总投资的增加。②2010年前MBR主要用于石化废水的处理,而在 2015年后,MBR已应用于各种工业废水处理[图2(b)],涉及的工艺流程随废水性质和出水水质要求发生变化。在单体规模方面,随着单体规模的增大,总投资有减小的倾向[图5(c)],图中municipal-large、industrial-large 和surface water数据来自参考文献[5,8],其中单体规模 ≥10 000 m3 ·d‒1。单体规模为5000~10 000 m3 ·d‒1的平均总投资约为9000元·(m3 ·d‒1),而单体规模≥50 000 m3 ·d‒1的平均总投资约为5500 元·(m3 ·d‒1) ‒1。

处理工业废水的MBR工程的总占地面积(包括所有工艺构筑物及相关设施的占地面积)为 0.8~2.2 m2 ·(m3 ·d‒1) ‒1,平均数和中位数分别为 2.0 m2 ·(m3 ·d‒1) ‒1和 1.4 m2 ·(m3 ·d‒1) ‒1 [图5(b)]。与 2010年之前投入运营的工程的总占地面积[平均数为 1.0 m2 ·(m3 ·d‒1) ‒1]相比,2015年之后投入运营的工程总占地面积更大[平均数为2.2 m2 ·(m3 ·d‒1) ‒1]。更严格的出水标准使得工艺流程更复杂,同时也是占地面积增大的可能原因。与总投资相似,总占地面积表现出随单体规模的增大而减小的倾向。单体规模为5000~10 000 m3 ·d‒1 的MBR的平均总占地面积[约5.5 m2 ·(m3 ·d‒1) ‒1]是单体规模为10 000~25 000 m3 ·d‒1的2倍,是单体规模 ≥50 000 m3 ·d‒1的4倍。工程总投资和总占地面积随处理规模的增加而降低,反映出废水集中处理在成本效益和土地利用效率上的优势,以及在集约型经济发展背景下工业园区建设的必然性。随着工业园区的建设,超大型MBR工程逐渐增多,处理工业废水的MBR工程的总投资和总占地面积有望进一步降低。

《图5》

图5. 处理工业废水的MBR的项目投资。(a)总投资;(b)总占地面积(箱线图中,箱体指示两个四分位数和中位数,方框代表算数平均数,上下边缘分别代表第95个和第5个百分位数);(c)不同进水水质的MBR项目投资(点为算术平均数,误差线为四分位距)。

总体上,处理工业废水的大型MBR工程总投资 ≥4000元·(m3 ·d‒1) ‒1,总占地面积≥0.9 m2 ·(m3 ·d‒1) ‒1,平均值分别约为7500元·(m3 ·d‒1) ‒1 和2.0 m2 ·(m3 ·d‒1) ‒1,均明显高于处理城镇污水的MBR工程[平均值分别约为 4000元·(m3 ·d‒1) ‒1和0.85 m2 ·(m3 ·d‒1) ‒1]和处理地表水的MBR工程[平均值分别约为2500元·(m3 ·d‒1) ‒1和 0.5 m2 ·(m3 ·d‒1) ‒1] [图5(c)]。这是由进水水质特性和相应处理工艺的差异所致。微污染地表水、城镇污水和工业废水中污染物浓度逐渐升高,污染物去除难度逐渐增大,因此处理工艺逐渐加长和复杂化(表1 [14–25]),项目的总投资和总占地面积也不可避免地逐渐增大。

《4.2. 运行费用》

4.2. 运行费用

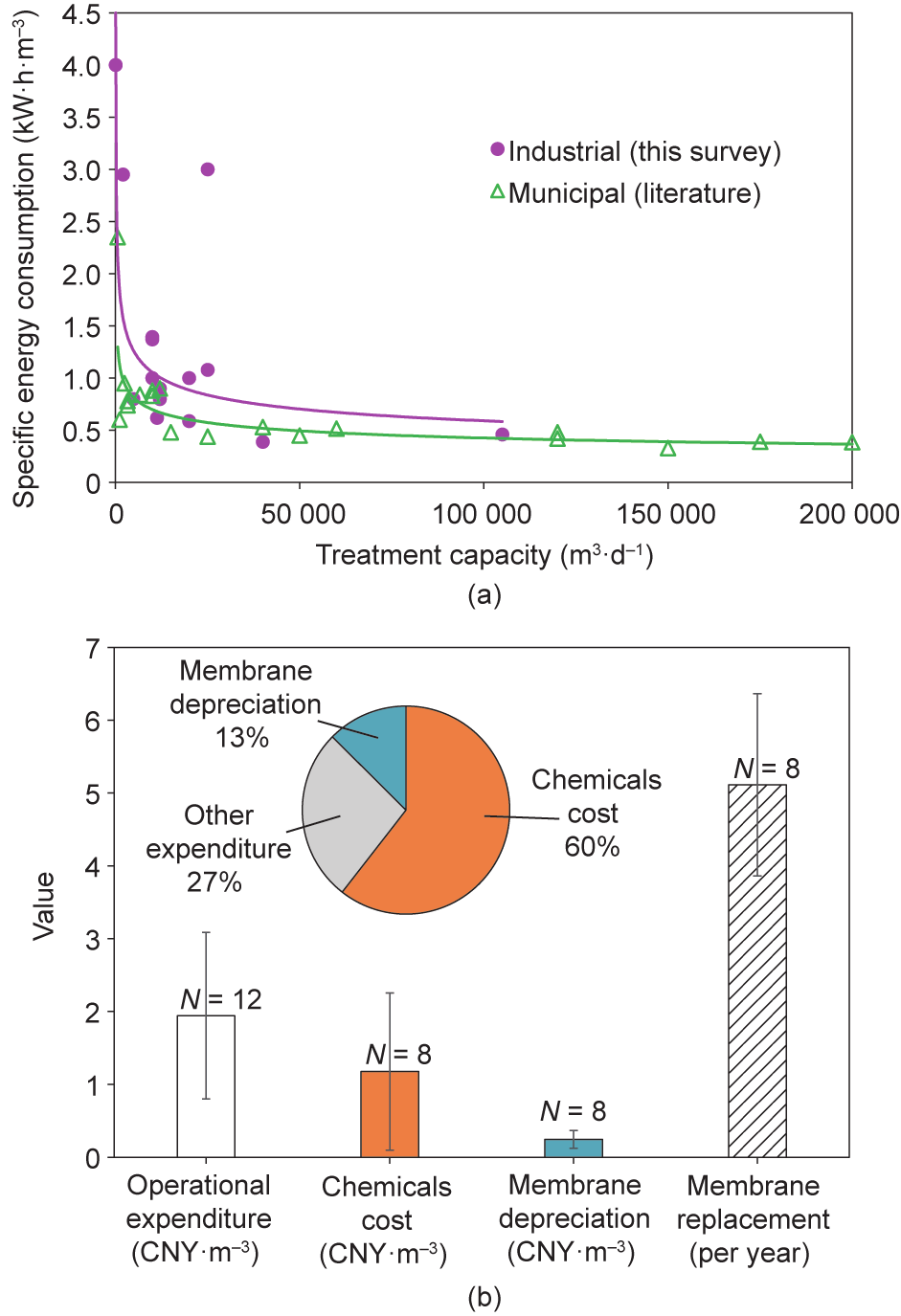

处理工业废水的MBR工程的运行费用主要包括运行能耗、化学药剂、膜元件更换等支出[9]。与CAS工艺相比,能耗高是阻碍MBR推广应用的主要障碍之一。为此,已有大量研究和实践致力于发展和验证节能降耗新技术。然而,本研究发现,处理工业废水的MBR的膜池能耗在生物处理过程总能耗中的占比仅约17%,低于处理城镇污水的MBR能耗占比(48% [31]),即其他生物处理单元为主要耗能单元。若进一步考虑深度处理过程(如RO),能耗和出水水质之间的权衡使MBR成为难降解工业废水处理中节能工艺的选项。不同工艺处理同一污染物的边际成本不同,对工业废水处理过程中污染物去除的环境效益和能耗成本的比较,显示出MBR的净利润更具竞争力。还应当注意的是,处理工业废水的MBR的能耗高于处理城镇污水的MBR,但随着单体规模的增大,二者的差距逐渐缩小[图6(a),图中城镇污水数据来自参考文献[28,31–37] ]。单体规模在5000~20 000 m3 ·d‒1时,处理工业废水的比能耗为 0.5~1.5 kW·h·m‒3,而处理城镇污水为0.5~0.9 kW·h·m‒3。单体规模≥50 000 m3 ·d‒1时,处理工业废水和城镇污水的比能耗均降至0.3~0.5 kW·h·m‒3。工业废水中含有较多膜污染物,为控制膜污染而导致能耗提升。集中处理有利于效率的提升,并且部分超大型MBR工程的进水包含部分生活污水和二级出水,均可能导致能耗降低。

《图6》

图6. MBR工程的运行费用。(a)采用MBR的城镇污水和工业废水处理厂的比能耗;(b)处理工业废水的大型MBR的其他主要运行费用。

工业废水中含有的难降解物质和毒性污染物往往需要通过投加化学辅助药剂来去除。处理工业废水的MBR 工程中总化学药剂的费用平均为1.17元·(m3 ·d‒1) ‒1,约占总运行费用[平均为1.94元·(m3 ·d‒1) ‒1]的60% [图6(b)] [28,31–37]。膜池所需化学药剂主要来自膜组器的化学清洗,包括维护性清洗(低浓度、频繁)和恢复性清洗(高浓度,平均清洗间隔约4个月,表2 [14–17,21,23,24,30]),所需费用应占总化学药剂费用的很少比例。

持续不断的研发提升了MBR的成本效益。得益于膜制造工艺和膜材料性能的不断改进,膜元件的价格显著降低,均价从2013年的约940元·(m3 ·d‒1) ‒1降至2019 年的约370元·(m3 ·d‒1) ‒1 (见附录A中的图S1)[27,32–37]。同时,膜的使用寿命保持在4~7年[平均为5年;图6 (b)],使得膜元件的年度费用有所降低。膜折旧费用平均为0.24元·m‒3,占总运行费用的13% [图6(b)]。然而,调查中发现,膜元件在4~5年时更换的情形亦为常见(8 个案例中4个为此情况)。MBR工程中膜寿命的影响因素(如膜损坏、膜老化和不可逆污染)还需进一步研究。

《5. 处理工业废水的 MBR 的市场特征》

5. 处理工业废水的 MBR 的市场特征

《5.1. 膜元件和供应商》

5.1. 膜元件和供应商

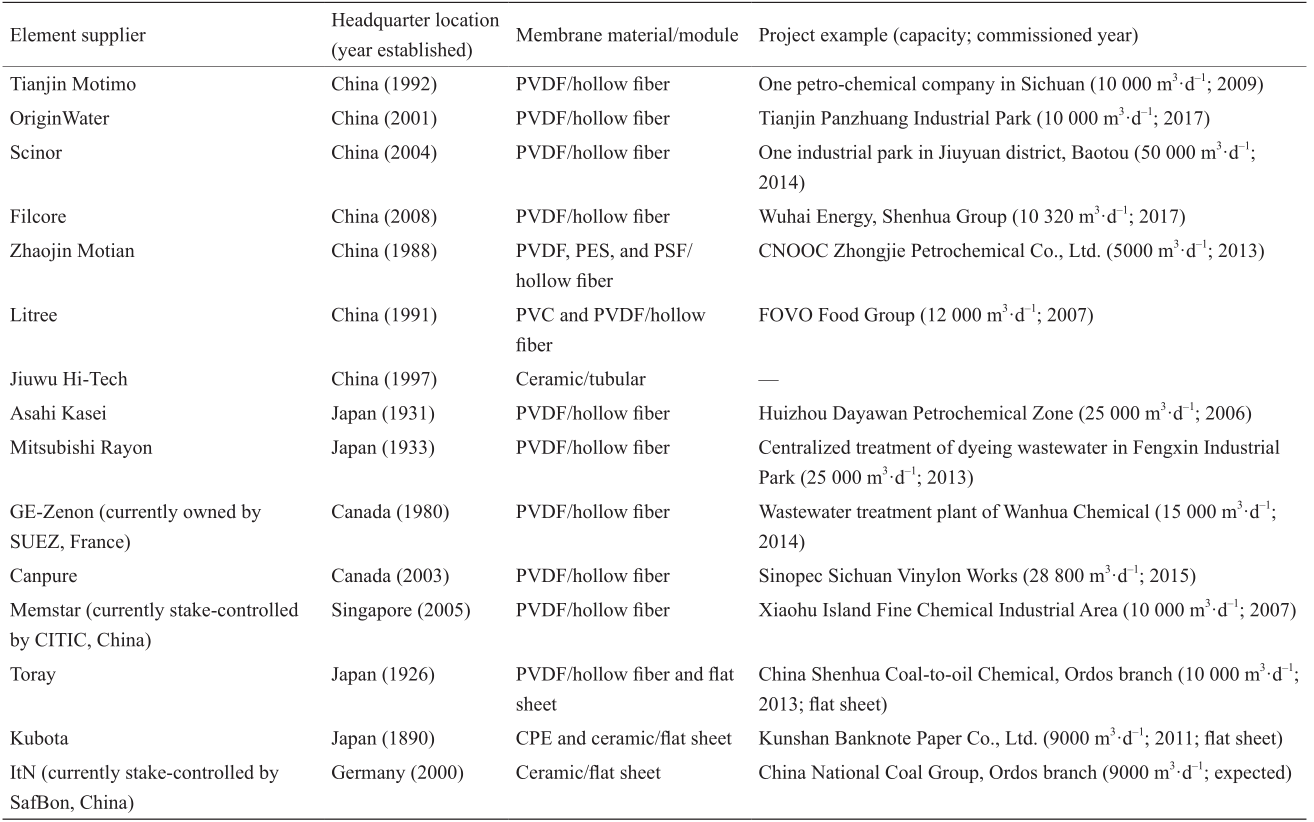

高质量的膜元件是处理工业废水的MBR的核心部分,目前以聚偏氟乙烯(polyvinylidene fluoride, PVDF)中空纤维膜应用最为广泛。表3列举了一些膜供应商,如天津膜天膜科技股份有限公司、北京碧水源科技股份有限公司、日本三菱丽阳株式会社(Mitsubishi Rayon)等。此外,平板膜也有部分应用,例如,日本东丽株式会社(Toray)和久保田株式会社(Kubota)为平板膜的供应商。除PVDF外,部分供应商也供应聚氯乙烯(polyvinyl chloride, PVC)、聚醚砜(polyether sulfone, PES)和聚砜(polysulfone, PSF)膜材料,如山东招金膜天股份有限公司和深圳市立昇净水科技有限公司等。陶瓷膜(浸没式MBR中多为平板膜,分置式MBR中多为管式膜)凭借其在化学稳定性、机械强度、抗微生物污染等方面的优势得到应用,江苏久吾高科技股份有限公司、ItN(德国,目前被上海巴安水务股份有限公司控股)均为陶瓷膜的生产商。

巨大的中国市场吸引了国内外的膜供应商(表3)。国外膜供应商,如日本旭化成株式会社(Asahi Kasei)、新加坡美能材料科技有限公司(Memstar,现被中国中信集团控股)、加拿大坎普尔公司(Canpure)等成立时间较早,拥有丰富的膜产品生产经验,2015年之前投入运营的处理工业废水的大型MBR中的膜元件供应量占比64%~75%(图7)。近年来,国内膜供应商,如天津膜天膜科技股份有限公司、北京碧水源科技股份有限公司、北京赛诺膜技术有限公司等,在产品质量和生产能力上发展迅速,市场份额逐步扩大,已成为中国膜市场的主要供应商,并向海外扩展。在2015年后投入运营的处理工业废水的大型MBR中,国内供应商的市场份额为76%(图7)。

《表3》

表3 中国处理工业废水的MBR的主要膜元件供应商

PVDF: polyvinylidene fluoride; PES: polyether sulfone; PSF: polysulfone; PVC: polyvinyl chloride; CPE: chlorinated polyethylene.

《图7》

图7. 处理工业废水的大型MBR采用的膜元件的市场份额(依据累积处理规模)。

《5.2. 商业模式和工程商》

5.2. 商业模式和工程商

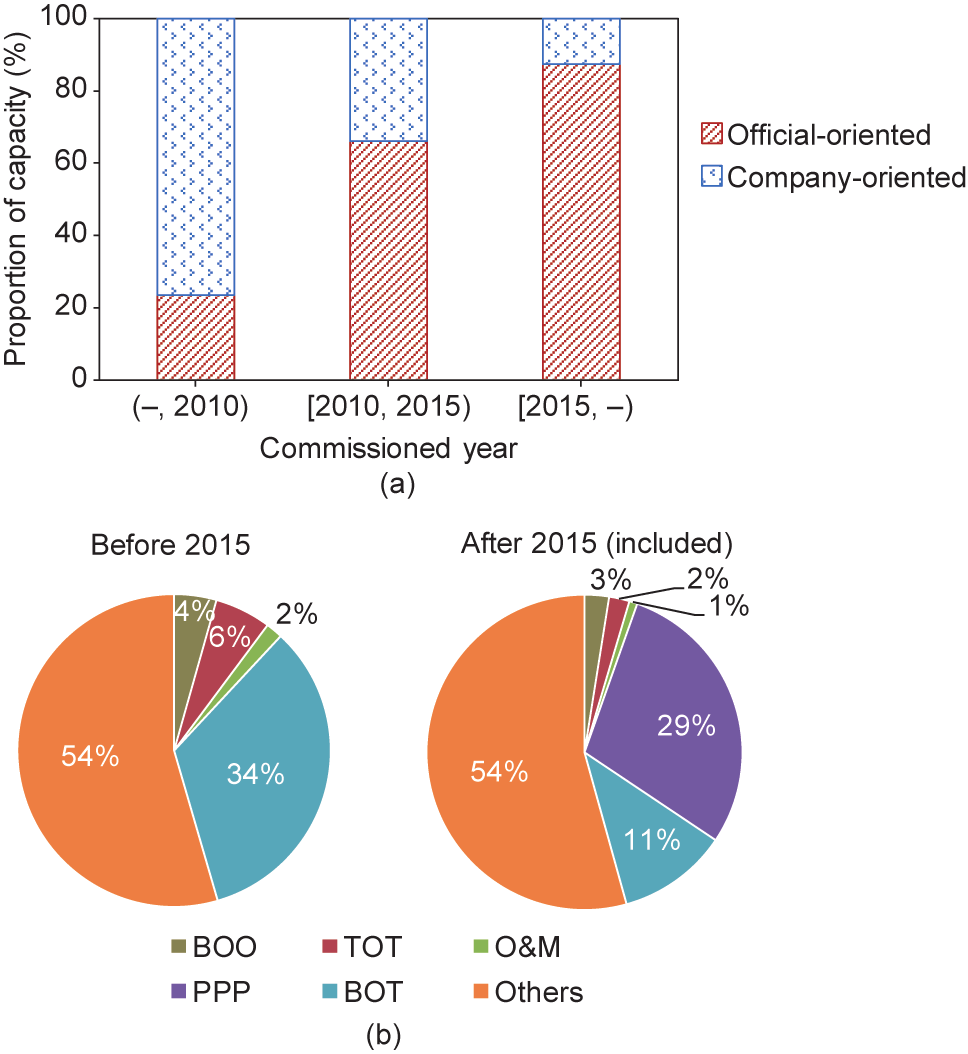

依据项目来源,处理工业废水的MBR包含自营项目(企业自身配套的环保项目)和政府项目(政府主导的公益项目)。早期的MBR项目以自营项目为主,2010年之前,自营项目的处理规模占当时大型MBR项目总处理规模的80%。近年来,随着各地政府对工业企业的布局和调整以及对工业园区的建设等,政府项目比例逐渐升高,在2015年之后投入运营和在建项目中,政府项目的处理规模占比已接近87% [图8(a)]。MBR在政府项目中的应用数量和处理规模的增大,体现出社会主流对MBR技术的认可和接受。

处理工业废水的MBR以多元化的商业模式运作。自营项目一般采用工程总承包(engineering-procurement-construction, EPC)模式,由企业出资,工程公司竞标后进行建设,建成后由企业进行后续经营。政府项目(占一半甚至更大比例)通常具有处理规模大、影响范围广的特点,需要大量的资金投入,多采用政府和社会资本合作模式(public-private partnership, PPP)[图 8(b)]。在2015年之前,建造—经营—转让(build-operate-transfer, BOT)模式是主要的PPP模式(广义),处理规模占当时总处理规模的34%,其次是转让—经营— 转让(transfer-operate-transfer, TOT)和建造—拥有— 经营(build-own-operate, BOO)模式,共占比10%。2015年之后,随着PPP概念的提出和政府的推进,政府与私人组成特殊目的机构(special purpose vehicle, SPV),通过引入社会资本,共同设计开发,共同承担风险。PPP模式使得政府主导的规模较大的基建项目(如大型工业园区废水处理工程等)得以落实,逐步成为主要的商业模式。在处理工业废水的MBR工程中,明确标明为PPP模式(狭义,借助SPV)的项目占比约30%。

《图8》

图8. 新投入运营处理工业废水的大型MBR工程分布(依累积处理规模)。(a)自营项目和政府项目;(b)政府项目的商业模式。BOO:建造—拥有—经营;BOT:建造—经营—转让;O&M:运行和维修; PPP:政府和社会资本合作(图中PPP模式的数据对明确标有PPP模式的项目进行统计,这一类型在2015年之后出现);TOT:转让—经营—转让。

中国MBR市场的参与者同样包含国内和国外的优秀工程商(部分工程商见表4,多为上市公司),其中国内工程商表现非常活跃,如北京碧水源科技股份有限公司、北京首创生态环保集团股份有限公司、北控水务集团有限公司、桑德集团等。中国不断扩大的工业废水处理的MBR市场促进了各工程商的发展,也带来了激烈的竞争。一方面,部分膜供应商凭借高性能膜材料的制造和工程经验优势,已发展成为工程公司(如天津膜天膜科技股份有限公司、江苏久吾高科技股份有限公司)为客户提供全链条服务;另一方面,一些污水治理的专业工程投资与建设公司也通过收购、并购、合作、研发等方式提升综合竞争力,如北京碧水源科技股份有限公司、中信集团、北京新源国能科技集团股份有限公司、博天环境集团股份有限公司等。

《表4》

表4 中国处理工业废水的MBR工程的主要工程商

ABS: asset backed securitization; BOOT: build–own–operate–transfer; BT: build–transfer; BTO: build-transfer-operation, DBO: design–build–operation; EPC + C: engineering–procurement–construction & commission; MC: managing contractor, OEM: original entrusted manufacture.

《6. MBR 用于工业废水处理的驱动力》

6. MBR 用于工业废水处理的驱动力

《6.1. 政策—经济驱动力》

6.1. 政策—经济驱动力

在过去的十年间,中国的工业化发展速度之快受到世界瞩目,同一时期,中国也经历着产业和能源结构的调整、加强生态环境质量的改善和保护。建设美丽中国和生态文明已被写入中国宪法,以促进经济建设和生态保护的协调发展。污染防治已被列为全面建设小康社会三大攻坚战之一。在制定经济稳定增长目标的同时,政府也制定了污染防治行动计划,并在全国范围内得到有效实施,推动了相关治理技术的发展。强大的国家管理体系推动了中国废水行业的发展,使其拥有全球领先的总市值,并拥有世界上最大的创新团队[38]。

在水环境保护与治理方面,相关法律法规获得颁布或修订。《中华人民共和国水污染防治法》在2008年和 2017年两次修订,分别强化了可持续发展和生态文明建设理念。2011年《中央1号文件》明确要求施行“三条红线”的最严格的水资源管理制度。2012年国务院印发《关于实行最严格水资源管理制度的意见》,对该制度进行了全面部署和具体安排。同年,中国共产党第十八次全国代表大会做出“大力推进生态文明建设”的战略决策。2015年国务院颁布的《水污染防治行动计划》(即“水十条”)提出水环境治理强力监管和严格问责,“铁腕治污”进入新常态[39]。

在工业用水方面,总量控制及废水回收利用在 “十三五”(2016—2020年)期间表现明显。《中华人民共和国国民经济和社会发展第十三个五年规划纲要(2016—2020年)》指出全面推进节水型社会建设,加快工业节水改造,鼓励一水多用、优水优用、分质利用,并加快实施再生水回收利用工程[40]。《工业绿色发展规划(2016—2020年)》明确指出提高工业用水效率,推进工业废水处理回收利用,推动工业园区集约利用水资源,实行水资源梯级优化利用和废水集中处理回收利用,至2020年单位工业增加值用水量比2015年下降23% [41]。此外,“水十条”要求加强工业水循环利用以推进循环发展,推进矿井水综合利用,加强洗煤废水循环利用,鼓励钢铁、纺织印染、造纸等高耗水企业废水深度处理回收利用[42]。

为积极响应和落实中央政策,各地纷纷出台或修订地方标准,提高污水处理厂排放标准,并且大力推进低影响开发(low impact development, LID)、海绵城市、黑臭水体治理等项目的建设。

在环保行动计划开展的同时,包括膜技术在内的相关技术也得到官方推广。膜材料及组件自2007年起被国家发展和改革委员会列为当前优先发展的高技术产业化重点领域(分别在第56项的膜材料及组件、116项的工业和城市节水、废水处理技术及设备中提及[43],且新一代分离膜及膜器等新工艺及装备被明确列为传统产业绿色化改造关键技术[41])。

因此,随着中国经济的快速发展和自上而下政策的有效实施,MBR有望继续广泛应用于工业废水的处理和回收利用,为中国经济社会的进一步发展发挥重要作用。

《6.2. 市场—技术驱动力》

6.2. 市场—技术驱动力

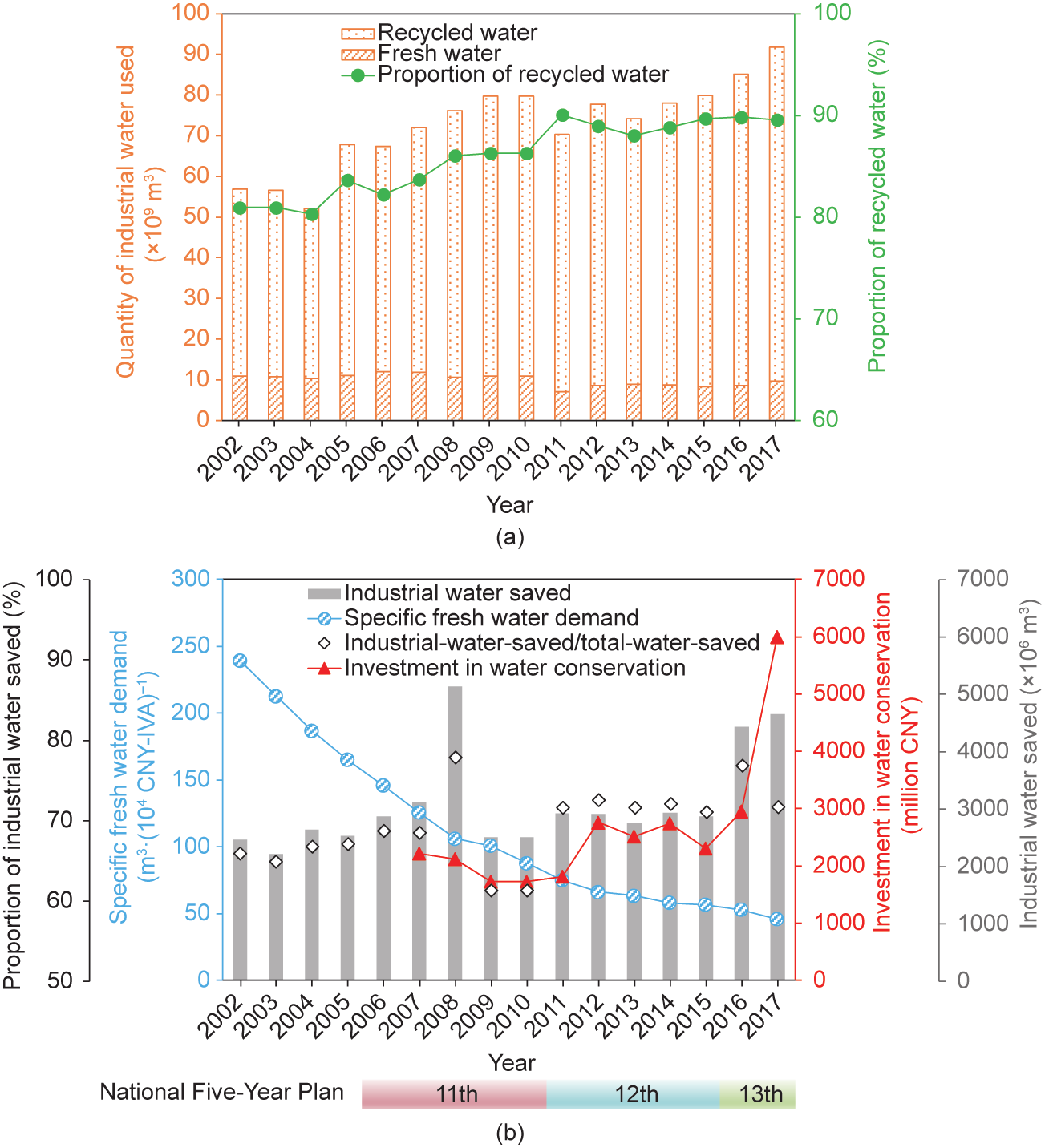

中国几十年来一直致力于节约用水,拥有广阔的工业废水处理与循环利用市场。随着工业用水量的逐年增加,废水回收利用和水资源循环利用在工业节水中发挥了重要作用。据统计,中国城镇工业用水中,新水取用量多年维持在大约1 × 1010 m3 ,城镇污水和工业废水经处理后再生回收利用一直是工业用水的主要来源[图9(a)]。2017年中国城镇工业用水总量达到 9.172 × 1010 m3 ,其中89.5%为回收利用水。此外,2017年城市工业节水4.65 × 109 m3 ,占城市总节水量的70% [图 9(b)]。在不断的努力下,2017年中国万元工业增加值用水量逐步降低至45.88 m3 ,约为2007年的1/3 [图9 (b)]。2017年由国家发展和改革委员会、水利部以及住房和城乡建设部联合印发的《节水型社会建设“十三五” 规划》中指出,2020年万元工业增加值用水量比2015年下降20%(即由56.44 m3 降至45.15 m3 ),并对典型高耗水行业提出了明确的节水目标。

可以预见,工业废水的回收利用将逐渐成为节水措施的重要组成部分:①如6.1节所述,水污染防治与水资源保护的政策和法律不断强化;②节水设施投资逐年增加。在“水十条”出台之后,2017年城镇节水设施投资显著提升至59.9亿元(约8.4亿美元)[图9(b)],且政府和社会资金均有投入;③技术不断优化、回收利用途径更加多元化。

凭借出水水质稳定、占地面积小、污泥产量少、后续深度处理负荷小(如减少反渗透膜污染)等优点, MBR已经被广泛应用于污废水处理,这也是市场需求的结果。本研究中的工程应用成果以及不断积累的文献和专利[5],从工程和科研两个方面反映出对MBR的创新和改进。在高科技友好政策的支持下,在持续的研发和工程应用资金投入的共同作用下,MBR已迅速发展成为一项具有竞争力的成熟技术,尤其在出水水质要求高、土地有限的行业和地区。未来MBR在工业废水处理中的累积处理规模和投资将继续大幅增长,而MBR 仍需在工程和研发两方面进一步努力发展。

《图9》

图9. 城镇工业用水量(a)及城镇节约用水量和中国大陆地区万元工业增加值用水量(b)(数据来源于《中国统计年鉴》和《中国城市建设统计年鉴》)。

《7. 展望》

7. 展望

MBR已经在中国得到了广泛的应用,在城镇污水、工业废水和渗滤液[44]等不同的污废水处理领域累积了一定的处理规模。这些工程积累了丰富的运行经验和教训,而工程与研发之间的相互促进可以加速MBR技术的发展。本研究基于大型MBR在中国工业废水处理中的应用,就MBR在该领域的进一步发展提出如下展望。

《7.1. 工程发展方面》

7.1. 工程发展方面

保障长期稳定运行、提高产水量、降低成本和能耗是保持MBR在工业废水处理领域竞争优势的必要措施。处理工业废水的MBR在以下方面期待进一步发展。

7.1.1. 高通量长期稳定运行

处理工艺的创新,MBR与其他技术或工艺的协同运行,以及经济高效的MBR优化构型对保证其长期稳定运行至关重要。区分特定条件(进水水质、地理气候等),调节各工艺间的污染物去除效率以减少对膜截留的依赖,调节混合液性质,以及基于大数据的精确控制等是实现目标运行效果的重要努力方向。此外,先进膜材料(具有高通量、高强度和抗污染性能)的制备是增强MBR优势的关键。

7.1.2. 低成本和低能耗

MBR(特别是地下MBR)在减少占地面积方面具有优势,而这种优势随着单体规模的增加而增强,有利于减少污水处理工程的总投资。此外,实现长寿命、低价格的先进膜元件的批量生产,也可降低MBR的成本。

降低能耗符合环境和经济两方面发展的需求。随着工业园区的逐步建设,园区综合废水对各单位的废水水质具有调节作用,而单体规模也得到扩大,因而MBR 运行的比能耗有望进一步降低。此外,基于污染物去除和膜污染的分析,开发新型曝气策略、联合自动控制实现精准曝气也将是未来发展的方向。

7.1.3. 厌氧 MBR 的工程应用

厌氧膜生物反应器(anaerobic MBR, AnMBR)能同时实现废水污染物去除和甲烷的生产,比好氧MBR 更具能源可持续性。据日本、美国和一些欧洲国家的报道,含有高浓度有机物的工业废水适合采用AnMBR处理工艺。据笔者调查,尽管已有科研投入,中国尚未有 AnMBR的工程应用。对反应器构型设计、膜元件选择、膜污染控制、甲烷回收等方面的持续研发和经验积累,使AnMBR的应用未来可期。

《7.2. 技术研发方面》

7.2. 技术研发方面

为获得更好的工程性能(如第5.2节所述)和更广泛的推广,MBR的研发应注重环境、材料、化学和信息科学与技术领域的交叉合作。以下几个方面在未来应重点关注。

7.2.1. 先进膜材料和膜元件

先进的膜材料和膜元件是实现MBR可持续发展的关键因素,有利于提高MBR的性能、降低成本。先进的膜材料应具有高强度、高通量和抗污染等特性,而膜元件结构的创新和改进同样重要。除聚合物中空纤维膜外,无机平板膜在工业废水处理领域的适用性也应被充分评估。

7.2.2. 膜污染深层机理和新型抗污染策略

膜污染控制是MBR相关研究的永恒主题。整体上, MBR的发展需要新型膜污染控制方法、曝气策略和自动智能精确调节系统。值得注意的是,频繁的恢复性清洗、较短的膜寿命均表明MBR在处理工业废水时不可逆污染发展迅速。因此,不可逆污染的形成机理及相应的控制策略应是重要的研究方向。此外,在工程应用中,恢复性清洗需要高效的化学清洗剂,研发中也值得关注。

7.2.3. 信息化评估和控制系统

目前迫切需要对MBR进行科学评估。为膜产品建立准确的测试和评估体系有助于确定关键参数(如膜寿命),而不只是依靠经验值。另外,基于理论计算和工程中的大数据,可为未来MBR的应用,包括运行条件参数等提供指导。此外,目前对MBR的生命周期评价(life cycle assessment, LCA)和经济学模型的研究还不充分,成套的技术经济成本效益评价工具将大有用武之地。在综合考虑MBR的环境影响和经济效益的基础上,对其综合成本、效益和效率进行量化和评价,有助于在特定条件下对MBR的应用做出最佳决策。

最后,科学研究和工程应用之间的对接也是进一步保持MBR优势的有效途径。将科研成果应用于实际,或开展与工程需求相关的科学研究,对MBR技术在工业废水处理领域的进一步发展具有重要意义。

《8. 结论》

8. 结论

MBR在中国工业废水处理领域的应用已有近20年的历史。对MBR工程应用的及时回顾和总结有助于其进一步发展。本研究通过对处理工业废水的大型MBR 工程(单体规模≥5000 m3 ·d‒1)进行调查,得出以下结论。

中国MBR市场生机勃勃,国内膜供应商和工程公司发展迅速,处理工业废水的大型MBR累积处理规模将超过4 × 106 m3 ·d‒1。此类项目总投资≥4000元·(m3 ·d‒1) ‒1 [约570美元·(m3 ·d‒1) ‒1],占地面积≥0.9 m2 ·(m3 ·d‒1) ‒1。运行能耗为0.3~1.5 kW·h·m‒3。此外,与处理城镇污水的MBR相比,处理工业废水的MBR的通量较低(约 15.9 L·m‒2·h‒1)、比曝气强度较高[约18.6 Nm3 ·m−3]、恢复性清洗间隔较短(约4.2个月)。

大型MBR主要应用于经济区(带)和缺水地区。从中央到地方,环保政策不断强化,出水标准日趋严格,土地供应有限,且地价持续上涨。在此形势下,MBR 在工业废水处理和回收利用的巨大市场中,具有很强的竞争力。MBR的可持续发展需要在实践和科研两方面共同努力,以增强该技术在工业废水处理和循环利用方面的优势。

《致谢》

致谢

本研究受北京市自然科学基金(L182044)、工业和信息化部项目(2017LSZZ001-003)和中国科学院青年创新促进会(2019172)资助。衷心感谢北京新源国能科技集团股份有限公司的秦纪伟先生在工程信息方面提供的帮助,以及中国科学院大学韩秉均先生在数据分析上给与的帮助。

《Compliance with ethics guidelines》

Compliance with ethics guidelines

Jiao Zhang, Kang Xiao, Ziwei Liu, Tingwei Gao, Shuai Liang, and Xia Huang declare that they do not have a conflict of interest or financial conflicts to disclose.

《Appendix A. Supplementary data》

Appendix A. Supplementary data

Supplementary data to this article can be found online at https://doi.org/10.1016/j.eng.2020.09.012.

京公网安备 11010502051620号

京公网安备 11010502051620号